鉅亨網新聞中心

經濟指標回暖,但國內經濟復甦仍尚待時日

微刺激加大,全面寬鬆貨幣政策推出概率小

房地產市場仍“寒風陣陣”

6月流動性或仍呈現中性偏緊態勢

從盤面上看,股指當前持續震盪一月有余,兩市成交低迷,場外資金介入不足,成為制約市場明確反彈的關鍵。雖然大盤在2000點和期指2100短期仍有較強支撐力度,結合基本面,我們預計6月股指震盪偏弱格局概率較大。

圖1:if當月連續日線圖

數據來源:博易大師

5月,震盪是期指走勢的主旋律。上旬走勢相對平穩,月中統計局公布4月宏觀數據顯示,1-4月固定資產投資同比增長17.3%,同比增速分別較3月回落0.1、0.3和0.34個百分點,表明宏觀經濟仍呈現整體低迷的態勢,股指一路下挫。之后,在政策面暖風頻吹之下,主力合約反抽,最高上探至2178.6點,重回前期成交密集區。截至5月30日收盤,if1406合約微漲14點,漲幅為0.66%。

我們認為當前股指未能走出方向性行情的原因一方面是當前房地產鏈帶動的經濟下行壓力日趨明顯,房地產市場的低迷抑制經濟的發展;另一方面政策刺激始終是在“穩增長”的主基調下運行,“微刺激”舉措不斷。多空因素勢均力敵的博弈,使得市場難以呈現明確的方向性走勢。

二、影響因素分析

2.1 經濟指標回暖,但國內經濟復甦仍尚待時日

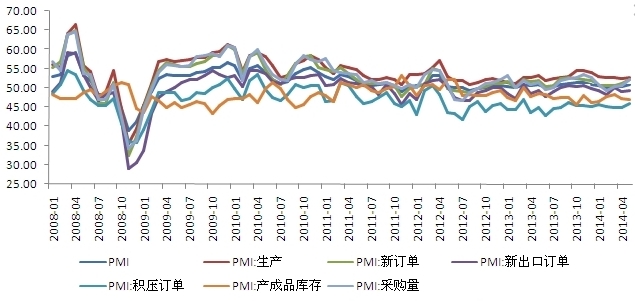

6月1日國家統計局公布5月中國制造業采購經理指數(pmi)為50.8%,比上月上升0.4個百分點,已連續3個月回升。而生產指數的回升也與發電量增速的反彈一致,再加上購進價格的大幅反彈,顯示內需企穩反彈,這些數據從側面印證經濟短期企穩。按照往年的慣例,二季度將呈現季節性需求的復甦,出口、基建投資、消費等方面均將有所好轉,經濟面將有所回暖。因此經濟數據回暖是常態,近期經濟企穩主要受益於穩增長政策帶動的基建投資和出口改善帶動的制造業恢復。

但我們注意到雖然進出口指數有所回升,卻仍繼續位於榮枯線以下,制造業外貿依然存在下行壓力。 5 月份,新出口訂單指數和進口指數分別為 49.3% 和 49.0% ,且兩者年內均值均低於臨界點,分別為 49.2% 和 48.3% 。因此從數據公布后市場反應較為平淡的表現看,市場信心依然不足,經濟回升的趨勢尚待數據的進一步檢驗,整體經濟復甦尚待時日。

圖2:中國制造業pmi走勢圖

數據來源:wind 國聯期貨

2.2微刺激加大,全面寬鬆貨幣政策推出概率小

李克強總理在內蒙古赤峰市考察調研時表示"當前經濟下行壓力仍然較大,要保持貨幣信貸合理增長",對比去年年中“錢荒”時的控制信貸增長的態度有明顯改變。但是我們認為從近期宏觀數據出現反彈和央行公開市場操作有寬鬆趨勢的基本面上看,短期全面降準的可能性較小,實施定向寬鬆政策可能性較大。

從目前政府出臺的措施來看均具有明顯的針對性,包括推動企業擴大投資、基礎建設投入加大、社會保障項目增多等,除此之外,為小微企減稅、簡化程式阻力等微調手段也不少,都是針對某個特定領域出臺具體措施,而不是像降低存款準備金率那樣,全面寬鬆貨幣政策。

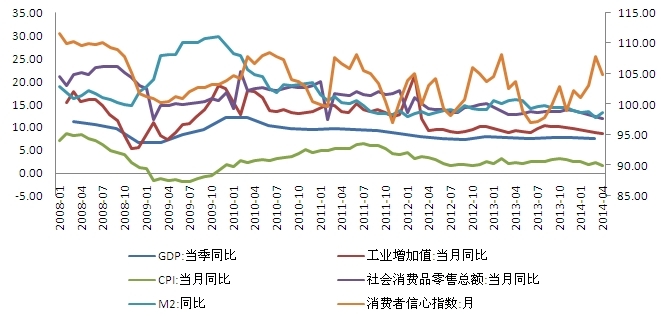

圖3:中國經濟總體走勢圖

數據來源:wind 國聯期貨

因此我們認為,在經濟數據有企穩跡象及政府微刺激不斷的情況下,更大的可能性是政府並不想以寬鬆來換增長,從而全面降準的必要性減弱,擴大定向寬鬆政策、支援實體經濟發展,進一步加大“微刺激”的范圍和力度將是大概率事件。

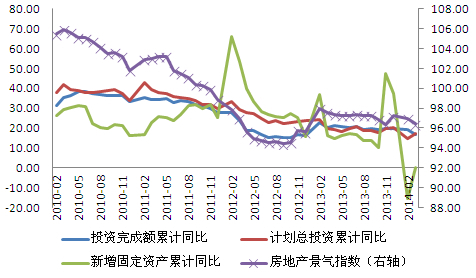

2.3 房地產市場 仍“寒風陣陣”

中國指數研究院日前發布的最新數據顯示,5月,全國百城住宅均價在連續環比上漲23個月后首次環比下跌,下跌城市超六成。與此同時,多地樓市成交低迷,開發商降價促銷或降低首付門檻的現象增多。

同比來看,全國百城住宅均價上漲7.84%,漲幅較4月縮小1.22個百分點,為連續第5個月縮小。十大城市平均價格上漲13.97%,連續第19個月上漲,漲幅較上月縮小1.40個百分點。

圖4:房地產開發投資相關數據及房地產景氣指數

數據來源:wind 國聯期貨

雖然5月12日央行曾 “視窗指導”維穩樓市,但半月下來從實際成效上看商業銀行房貸收緊的局面並未得到明顯緩解,而個別銀行房貸利率甚至還出現一定程度的上升。即使隨后住建部又宣布,除北上廣深四個一線城市外,其他城市可以自行調控樓市,市場普遍認為此舉是維穩樓市,但全國房地產低迷行情不改。我們認為在銀行房貸沒有放松的前提下,目前部分地區對房地產的“放松”政策,並不會實質性的改變房地產低迷的現狀,而房地產的寒冬勢必拖累整體經濟的發展和市場投資成效。

2.4 6月流動性或仍呈現中性偏緊態勢

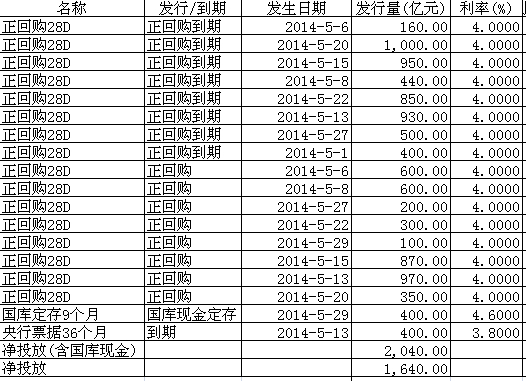

公開數據顯示5月份公開市場央票和正回購合計到期資金為5630億元,央行累計回籠3890億元,當月實現凈投放1740億元,而4月份央行在公開市場的凈投放規模僅為10億元。公開市場連續三周凈投放,顯示央行在主動營造一個略微偏寬鬆的預期或導向,以防止去年“錢荒”再現。

表一:5月央行公開市場操作

數據來源:wind 國聯期貨

另一方面,ipo 重啟終於揭開面紗,從證監會對ipo重啟的時間安排來看,6月到年底計劃發行上市新股100家左右,並按月大體均衡發行上市。據此計算,在接下來的7個月中,每個月將有15家左右新股發行。在市場處於低迷狀態下,100家企業的發行對市場來說仍是一個壓力。具體到a股來看,6月也是一個特別的月份:由於股票市場的現金分紅基本上以年度分紅為主,所以每年年報披露以后一般將迎來現金分紅的高峰時期。據公開數據統計,4月、5月、6月和7月的現金分紅約占全年現金分紅的95%,其中以6月份的現金分紅最多,受此影響a股票或將難以出現大幅度上漲行情。

三、6月展望

從公布的經濟數據看,國內經濟已然呈現緩慢復甦的狀態,預計6月份工業生產將繼續企穩,出口和制造業投資改善,但同時我們注意到經濟的復甦仍不均衡,在全面降準可能性減弱的前提下,政策面將繼續維穩,貨幣政策定向寬鬆,財政支出進度加快,為改革營造環境,進一步扶持基礎經濟建設。但是房地產的持續低迷必將制約國內投資的成效,從而拖累經濟。ipo的重啟也將分散市場資金,分紅季的來臨亦將抑制a股的上漲。

從盤面上看,股指當前持續震盪一月有余,兩市成交低迷,場外資金介入不足,成為制約市場明確反彈的關鍵。且從股指上市以來的走勢看,除了2012年6月股指出現小幅上漲外,均為下跌走勢看,下跌概率為75%,雖然短期看大盤在2000點和期指2100短期仍有較強支撐力度,但結合基本面,我們預計6月股指震盪偏弱格局概率較大。

免責聲明

本報告中資訊均來源於公開資料,我公司對這些資訊的準確性和完整性不作任何保證。

報告中的內容和意見僅供參考,並不構成對所述期貨操作的依據。由於報告在撰寫時融入了研究員個人的觀點和見解以及分析方法,如與國聯期貨發布的其他資訊有不一致及有不同的結論,未免發生疑問,本報告所載的觀點並不代表國聯期貨公司的立場,所以請謹慎參考。我公司及其研究員對使用本報告及其內容所引發的任何直接或間接損失概不負責。

本報告所提供資料、分析及預測只是反映國聯期貨公司在本報告所載明日期的判斷,可隨時修改,毋需提前通知。

本報告版權歸國聯期貨所有。未經書面許可,任何機構和個人不得進行任何形式的復制和發布。如遵循原文字意的引用,需注明引自“國聯期貨公司”,並保留我公司的一切權利。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇