鉅亨網新聞中心

宏觀:二季度宏觀處於低谷,地產風險加大。政府穩增長政策與前期相比沒有大變化,商品價格仍然處在對政策預期中上漲,在預期落空中下跌的波動中。

鋼材:下游矛盾不緩解,煤焦上行無信心。2013年四季四大礦上新投產產能釋放,2014年上半年產能釋放顯效果,鐵礦連續兩撥下跌,鋼材成本重心下移,鋼價雖弱,利潤好轉,鋼廠生產積極性高,下游貿易商壓庫存,而終端房地產數據疲弱,鋼材5-6月份供需難好轉。

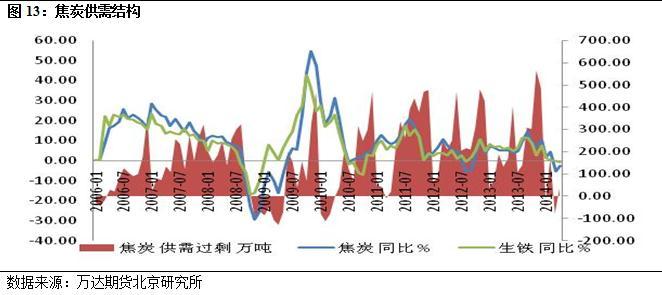

焦化環節存在微利,需求轉弱,將面臨再庫存。焦炭供需矛盾緩解,但由於下游供需失衡,拖累焦炭上行。

煉焦煤:煤礦利潤縮水嚴重,國內產能未如期釋放,供需同步回落,二季度是煉焦煤底部。

市場結構:開工率增加,價格將承壓。

結論及建議:(1)焦煤焦炭保持波段操作,焦煤9月區間780-880;焦炭9月區間1120-1200.(2)7月份關注焦炭買1賣9反套機會。

從焦煤焦炭供給方面看,經過連續幾年快速下跌,煤礦利潤大幅壓縮,目前不乏部分礦區虧損經營,山西前期預計5-6月份投產礦未如期釋放,另外一季度進口煤同比大幅回落25%,供給總量下滑。焦化方面,1-4月份焦炭以及生鐵產量均同比下滑,焦炭下滑0.68%,4月份同比下滑。隨著虧損面的擴大,焦煤、焦炭供給量均回落。

雖然焦煤、焦炭供需好轉,但由於產能較分散,加之產能過剩,煤礦的議價能力越來越弱,焦化廠話語權更差,焦煤、焦炭的漲跌不能看供需,還要看下游鋼材市場的供需,下游鋼材市場對焦煤、焦炭的影響更大。

黑色產業鏈的核心在於鋼材,而決定鋼材價格關鍵是供給和需求。2014年中國經濟增速防滑,房地產數據回落,鋼材需求差是不爭的事實;而決定供給的則是利潤和成本,從3月份以來,鋼廠利潤好轉,目前維持在100元/噸以上,主要來自上游鐵礦石價格下跌,當前大環境,鐵礦和螺紋環節利潤依然拖累煤焦走勢。

焦煤焦炭受成本支撐下跌空間有限,受下游拖累上行受阻,預計5-6月份繼續弱震盪,焦煤9月區間780-880,焦炭9月1130-1200, 7月份關注焦炭買1賣9反套機會。

一、宏觀:二季度宏觀處於低谷,地產風險加大

4月份經濟數據顯示中國經濟繼續下行,pmi先行指標在50榮枯線附近徘徊,顯示實體經濟走弱,二季度gdp或將下滑至7.4。

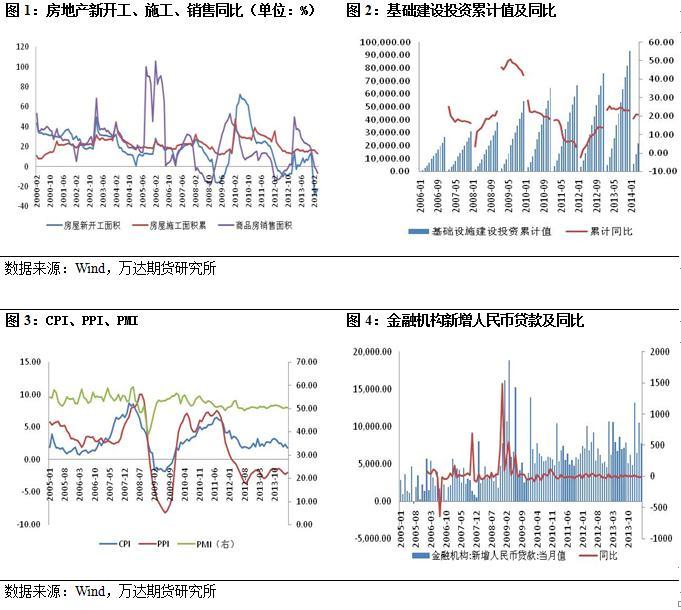

房地產下行的風險不斷加大。從1-4月份數據看,房地產投資增幅下滑,房屋新開工面積、施工面積以及銷售面積增幅明顯放緩,特別是銷售面積增速轉負,地產公司資金回收能力減弱,二季度末地產商債務集中到期,地產行業資金壓力不斷增大。近期有部分地區出現限購松動跡象,也顯示了地方政府對房地產基本面的擔憂。

二季度政府穩增長的政策與前期相比沒有大的變化,商品價格仍然處在對政策預期中上漲,在預期落空中下跌的波動行情中。

二、下游矛盾不緩解,煤焦上行無信心

2013年四季四大礦上新投產產能釋放,2014年上半年產能釋放顯效果,鐵礦連續兩撥下跌,鋼材成本重心下移,鋼價隨弱,利潤好轉,鋼廠生產積極性高,下游貿易商壓庫存,而終端房地產數據疲弱,鋼材5-6月份供需難好轉。

1、鐵礦石下跌鋼廠獲利猛生產,鋼材供需惡化抑制煤焦上行

2014年鐵礦產能釋放價格一路走低,鋼廠成本重心不斷下移,雖然14年需求一般,鋼價下跌,但鋼廠利潤較13年明顯好轉。據筆者跟蹤,鋼廠自3月中旬扭虧為盈,鋼廠產量大幅增加。1-4月份全國粗鋼累計產量2.7億噸,累計同比4.85%,其中四月份產量6884萬噸,同比4.86%。

近期鋼廠利潤有所回落,據筆者調研的鋼廠生產情況看,基本滿負荷生產,5月份檢修的基本沒有。從統計數據看全國高爐開工率5月份較4月份明顯提升,根據筆者測算,預計5月份粗鋼產量繼續環比、同比大幅增長。

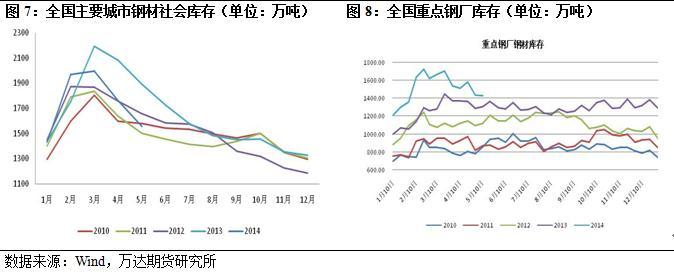

鋼材庫存方面,社會庫存季節性回落。截止5月23日,全國鋼材社會庫存1463.32萬噸,較去年同期減少380.65萬噸,同比回落20.6%。從季節性角度,1-3月份隨著需求旺季來臨,貿易商持續補庫,全國鋼材社會庫存主動增加,4-6月份,需求旺季導致庫存被動減少,而隨著淡季臨近,貿易商主動去庫存,7-9月份鋼材社會庫存主動減少,10月份小幅補庫之后繼續消耗庫存。分析看今年去庫存的節奏比往年快,主要是中游貿易商資金緊張,其蓄水池的功能減弱,另外受前期旺季大跌影響,貿易商也普遍采取低庫存規則。

對比社會庫存,鋼企的庫存壓力更大。由於高負荷生產,2014年重點鋼企庫存明顯高於去年同期。截止5月上旬,全國重點鋼企庫存1429.9萬噸,比去年同期增120.9萬噸。從3月份開始,鋼廠不惜降價以極力降庫存。預計隨著需求回落,鋼廠庫存將進入被動增加周期,鋼價下行壓力不減。

三、焦化環節利潤較低,需求放緩,將面臨“再庫存”

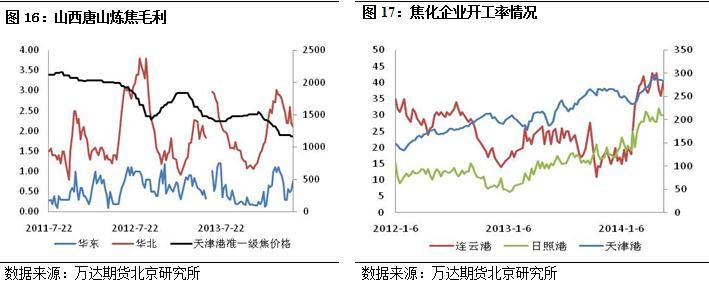

1、焦化廠有微利,部分企業開工率較高

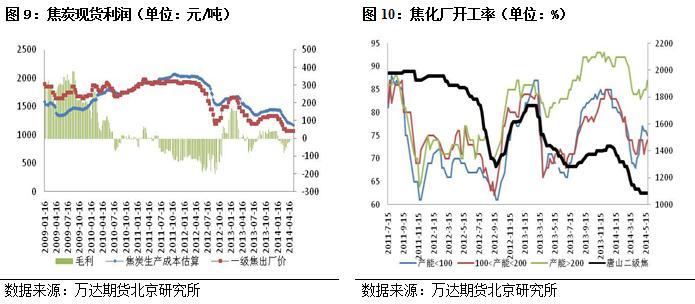

5月30日調研山西臨汾地區焦炭企業的情況,發現跟3月份的情況變化較大,基本面又將進入即將惡化的局面。3月獨立焦化企業普遍限產,限產率達到30%-50%之間,庫存高企。經過2個多月的消化,這次被調研對象反映山西地區的獨立焦化廠庫存較低,但90%以上的企業開工率達到了100%,並且處於微利邊緣。

而6月4日某團隊調研山東焦化集團旗下的鐵雄冶金公司,顯示當前仍有小幅盈利。6月5日河北某大型焦化廠相關人士認為焦炭價格仍未觸底,因為他們的庫存仍有10萬噸,近11天的庫存。

根據調研情況,一旦消費不暢,焦化企業面臨的將是再庫存,同時會傳遞到焦煤企業的再庫存。

在測算的基礎上,筆者分別對山西、山東以及河北的焦化廠盈利狀況進行調研,調研發現,目前山西大部分焦化廠虧算幅度還在20-40元/噸,山東煤化工一體的焦化廠基本處於盈虧平衡,而唐山地區部分焦化廠小幅盈利20元/噸。總體看1-5月份焦化廠的盈利狀況較去年同期明顯轉弱,焦化廠的生產積極性不高。

另外從盤面利潤看,09以及01合約盤面利潤基本處於低位。

2、供需:生鐵及焦炭產量同步下滑,焦炭下滑速度快

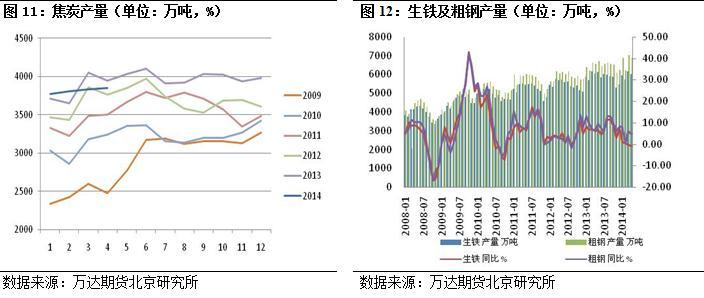

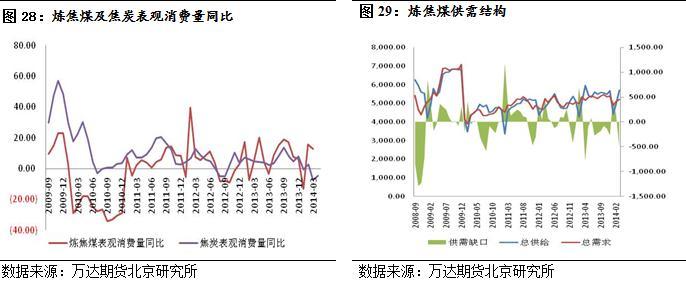

按照國家統計數據,2014年1-4月全國累計焦炭產量15254萬噸,累計同比-0.68%,2013年累計同比7.12%,同比增速下滑。其中4月份產量3846萬噸,同比下滑2.58%。2014年1-4月全國生鐵產量23845萬噸,累計同比0.16%,其中4月份產量6018萬噸,同比-0.78%。從同比數據看,1-4月份焦炭累計同比出現小幅下滑,4月份下滑明顯。

進入5月份,焦化廠利潤依然較差,開工率低位緩慢回升,而鋼廠利潤維持在100元/噸左右,開工率高位繼續上行,筆者預測5月份焦炭供需結構繼續好轉,但下游鋼材供需繼續走弱,繼續拖累焦炭上行。

3、庫存:焦化廠庫存壓力繼續緩解,下游維持低庫存規則

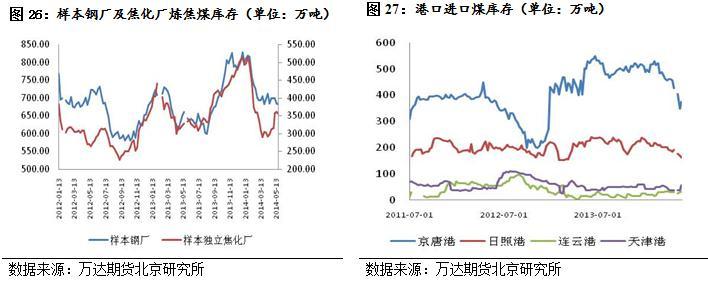

影響焦炭價格最關鍵是鋼廠的庫存。當前鋼廠焦炭庫存中偏低,從低庫存規則看,補庫需求不大。單獨從華東、華北鋼廠焦炭庫存看,華東鋼廠庫存高位回落,華北低位持穩,焦炭價格持穩。

焦化廠庫存持續回落,庫存壓力明顯減緩。據調研了解到,山西及河北地區焦化廠基本無庫存,從統計數據看,全國樣本獨立焦化廠平均庫存由2月份開始高位回落,目前已經回落至中偏低水平。華東地區焦化廠庫存偏低,華北地區回落較快。

港口庫存受出口量增加影響處於高位。焦炭取消出口關稅后,出口量增幅較大,天津港(600717,股吧)庫存持續攀升。當前港口庫存壓力較大。

四、煉焦煤:國內產能未如期釋放,供需同步回落

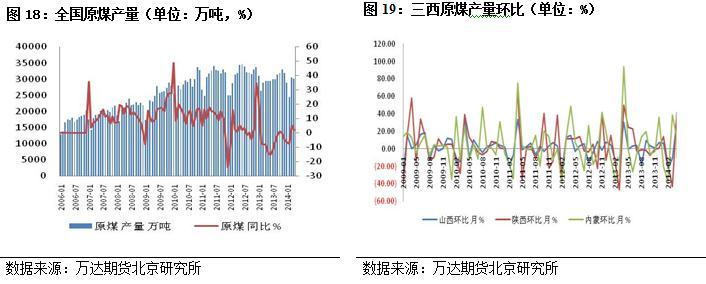

1、國內供給:煤價低位影響煤礦開工率,山西產能釋放不明顯,全國產量增幅回落

一季度煤炭行業進一步惡化,利潤空間集聚收窄,部分高成本礦已經虧損,全國原煤產量增幅明顯下滑。按照統計局數據,1-4月份全國原煤產量11.41億噸,同比回落1.67%,其中1-4月份,內蒙古全區煤炭產量30274萬噸(調度數),同比減產2917萬噸,減少8.8%,其中4月份產量7972萬噸,同比回落17.05%;煉焦煤主產省份山西1-4月份累計產量2.98億噸,累計同比0.54%。

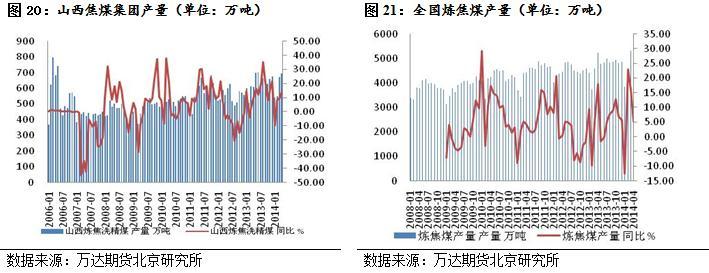

山西五大礦產量也出現下滑,其中煉焦煤產量最多的山西焦煤集團1-4月份原煤產量4804萬噸,累計下滑2.3%。

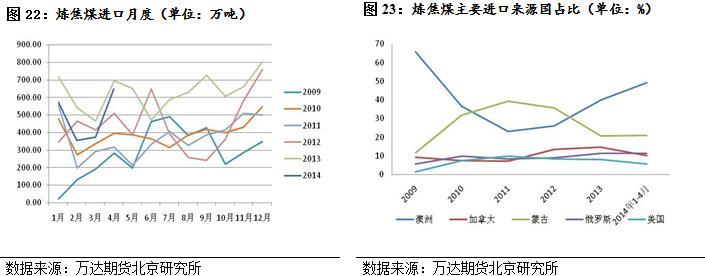

2、進口:國內需求回落,進口煤同比大幅下滑,4月份蒙古量增加值得關注

2014年1-4月份中國進口煉焦煤累計值1944萬噸,同比回落19.44%,一季度進口量回落幅度較大,4月份進口647萬噸,環比大幅增加73%,但同比依然下滑近7%。分析進口量下滑的原因,一方面煤價下跌,貿易商及鋼廠存貨需求大幅回落,另一當面蒙古煤出口大幅減少。

從季節性角度,3-6月份是鋼材產量的高峰期,煉焦煤消費旺季,進口量從4月份增幅較明顯,預計5月份隨著進口利潤的縮小,進口量環比小幅回落。

中國煉焦煤主要來源國分別為澳大利亞、加拿大,蒙古、俄羅斯和美國,這五個國家占中國進口煉焦煤95%以上。分國家看,澳洲占比呈上升趨勢,而蒙古則受政策不穩定影響占比下滑。但值得注意的是,今年4月份中國進口量環比大幅增加,增幅主要來自蒙古國,較3月份環比大幅增加187%。

3、庫存:港口及煤礦被動去庫存,6月份下游補庫力度減弱

供給端庫存壓力不減,截至4月底,山西煤炭庫存合計1719.05萬噸,同比41.79%,國有重點礦庫存5317.4萬噸,環比增加332.8萬噸,同比13.98%。雖然下游粗鋼產量高位,但生鐵產量增幅有限,對煉焦煤去庫存的貢獻有限。

港口進口煤庫存降幅較大,截止5月16日四大港進口煤庫存下降至586萬噸。港口庫存下降主要因進口煤降幅較大。

下游鋼廠及焦化廠則維持低庫存,5月份焦化廠小幅補庫,進入6月份,下游進入需求淡季,粗鋼產量預計環比回落,鋼廠及焦化廠補庫的需求不大。

4、供需:中短期看,4-5月份供需維持弱勢,6月份好轉

今年1-4月份,焦炭產量小幅回落,按照中國煤炭資源網統計數據,煉焦煤產量同比增幅持穩,煉焦煤整體供需偏弱,3月份供給過剩500萬噸,預計4月份過剩量隨著進口量的增大維持在500萬噸左右,5月份國內原煤產量持穩,進口量小幅下滑,焦炭產量環比回升,煉焦煤供需格局較4月份稍有好轉。

預計6月份煉焦煤市場整體弱勢平衡,價格平穩,部分優質焦煤小幅漲價或者取消優惠,煤礦將加大回收欠款。

五、市場結構:現貨持穩,期貨升貼水幅度較小

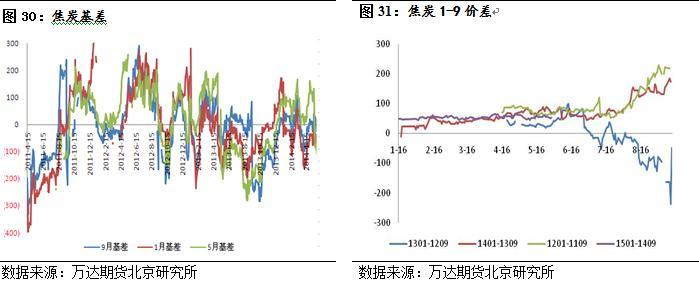

焦炭:當前港口現貨1160左右,焦炭9月合約基本與現貨持平,1405交割之前期貨一度升水100元左右,1月合約升水70-80元/噸,5月合約升水110左右,均無套利空間。

現貨價已經持續一個月持穩,受成本支撐下跌空間有限,上行的壓力主要來自下游鋼材,預計6月份焦炭價格繼續持穩。受虧損影響,遠月的供給壓力不大,盤面貼水的概率較小。9月合約合理區間在1110-1250區間。

1-9價差方面,從以往看,2012年9月之前整個盤面貼水,9月臨近交割向現貨靠攏,漲幅較大,導致1-9價差收窄,1月最終貼水9月。除去2012年,只要盤面有升水,焦炭臨近交割,現貨月跌幅較大,一般貼水交割,遠月與近月價差拉大。建議在7月份左右關注焦炭1-9反套機會。

焦煤:當前港口現貨價800左右,加上20元交割成本,倉單價820,盤面小幅升水。跟過國內大礦政策,預計6月份現貨價格繼續持穩,9月合理區間在780-880.

六、結論及風險提示

綜上所述,首先,整個鋼鐵行業的資金情況,以及鋼鐵下游行業最重要的房地產行業資金情況均幾無改善,或者說部分鋼鐵企業因為國內信用證到期,或者外資銀行信用證開證趨緊,導致資金情況仍在惡化,而房地產行情開發貸和消費貸也無改觀。因此,資金問題決定了當前的產業鏈價格將處於悲觀環境中,另外,6月7月份鋼廠的生產將進入相對的淡季,上游原材料的需求仍整體弱化。

其次,鋼廠和焦化廠仍在去焦煤庫存的過程中,即使如此,當前的消費端企業的焦煤庫存仍較大幅度高於全年同期的焦煤庫存。數據顯示,截止5月26日,全國32家主要消費地(含鋼廠和焦化廠)的煉焦煤庫存量682.6萬噸,較上月同期減少2.42%。截止5月30日,50家樣本鋼廠及53家獨立焦化企業煉焦煤總庫存量為1029.13萬噸,較上周相比減少8.28萬噸,環比降0.7%。

同時需要關注的情況是,當前的澳大利亞主焦煤相對於山西產地焦煤又有了較強的價格優勢,進口焦煤對市場的沖擊仍會進一步加強,進一步增強港口的去庫壓力。

市場較多人認為,現在的主焦煤價格已經導致企業入不敷出了,價格沒法再跌,但是事實會告訴你,更多的選礦廠關停,更多的原礦在企業積壓,當企業資金鏈緊張到一定程度,將虧本變現。

當前焦煤的“賣方”再庫存已經在進行中,對價格會造成壓力。

最後,焦炭的庫存情況相比於焦煤企業稍顯樂觀,但是港口庫存處於高位,同時,焦化廠的開工率回升將導致焦化企業將會再度陷入再庫存的過程。

目前鋼廠的焦炭庫存各地表現不一,東北地區鋼廠的庫存極高,華北地區庫存非常低,華東地區庫存適中。因此除了華北地區外,其他地區可以稱為無補庫需求。華北地區鋼廠之所以敢低庫存,一方面是河北地區焦化廠本身庫存處於上升過程中,另一方面得益於天津港的庫存高位,導致華北地區的鋼廠維持低庫存規則;在生產旺季向淡季轉化中,鋼廠加大采購庫存的可能性非常低。

但是恰恰在這個時候,焦化廠因為盈利有所改善,提高了開工率, 那么意味著如有更多企業提高開工率,多生產出來的焦炭將進入到被動庫存中。

如果獨立焦化廠不提高開工率,那么焦煤企業的庫存壓力將高企,最終雙雙承壓。

結論一:焦炭焦煤的基本面仍是弱勢,價格將呈現震盪尋底。

結論二:黑色產業鏈中,鐵礦和鋼材利潤空間猶存,拖累黑色上行。礦商增產,礦價不斷下行,鋼廠利潤維持在100元/噸左右,減產力度不大,下游鋼材市場供需弱,煤焦上行有壓力。

結論三:二季度宏觀面依然偏空,下游房地產及基建增幅回落,特別是地產,二季度低債務集中到期,資金壓力大。

由此,我們建議:(1)焦煤焦炭繼續保持波段操作,焦煤9月區間780-880;焦炭9月區間1120-1200.(2)7月份關注焦炭買1賣9反套機會。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇