鉅亨網新聞中心

興業證券(行情,問診)發布A股投資規則稱,8月的宏觀數據不好,恰恰反映了經濟真正在轉型而延續不死不活的狀態,並無“經濟硬著陸”之憂,因此,對於行情有驚無險,可能會引發短期震盪,但是,不會改變行情在“滬港通”之前保持上行的趨勢。

投資機會方面,興業證券建議關注傳統產業的“新故事”+新興產業的“新變化”,具體為:

第一,傳統產業的“新故事”——重點關注地產、非銀金融(券商、保險)、農業、裝備制造(鐵路設備、電力設備等)、化工(石油石化、化學制品、玻纖、油田服務)、傳統消費、稀土等行業的“新故事”—(1)改革提升估值,特別要關注焦點性事件驅動,包括上海自貿區、京津冀、土改、滬港通、國企改革等;(2)轉型改變基本面,包括,經濟轉型階段龍頭企業“贏家通吃”、並購重組,行業景氣拐點出現等。(3)近期相關行業的催化劑,包括,非銀和地產——上海自貿區周年及高層領導視察,“差數據”引發的穩增長預期;鐵路設備——習主席此次對中亞和南亞四個國家訪問,有三個國家涉及到高鐵話題;農業——豬周期、土改、林改等。

第二,新興產業的“新變化”——新興產業的整體估值貴,需要有“新變化”來維持成長前景,短期可以繼續淘金有催化劑的軍工股、清潔能源(光伏)、環保、體育等。

第三,耐心版面中大盤績優股——今年股價盤整消耗估值壓力、行業持續成長、市值在100億元左右及以上的細分行業龍頭。“滬港通、估值切換”有望成為中大盤龍頭股行情的催化劑,從滬港通來看,對於基本面至上的海外投資者更偏好作為行業龍頭的績優股。

第四,交易型機會——小市值的“殼資源”,純屬是今年年內的IPO政策性紅利帶來的博傻性機會。

以下為全文:

★回顧:20140831《加倉迎接金九銀十》的邏輯

——“金九銀十”行情的驅動力是改革和轉型,特別是“四中全會”、“滬港通”。

(1)“四中全會”之前的1個多月,A股市場對於改革紅利的反應將更積極。十八屆四中全會大概率在10月中旬,為期三天。“四中全會”推進依法治國而帶來的改革、轉型的預期進一步提升,相應地,改革、轉型、創新相關的最新政策不斷地推動新的股市熱點,比如,軍工、科技創新等等。

(2)我們對於“滬港通”啟動之前的行情保持樂觀。首先,A股可作為海外資金尋求風險分散及多元化設定的良好標的。其次,歐洲資金流入。第三,大批“講政治”的“假外資”,特別是當前香港9500億離岸人民幣存量。

★展望:“差數據”或引發短期震盪,但是,行情將延續震盪向上的趨勢

——判斷行情,需要牢牢抓住特定時空背景下的主要矛盾,9月、10月行情的主要矛盾不是短期的經濟數據,9月、10月行情的主要矛盾或者核心邏輯——在改革和轉型的強烈預期下,國內外的資金向A股市場的重新設定。

——8月的宏觀數據不好,恰恰反映了經濟真正在轉型而延續不死不活的狀態,並無“經濟硬著陸”之憂,因此,對於行情有驚無險,可能會引發短期震盪,但是,不會改變行情在“滬港通”之前保持上行的趨勢。

(1)后續“精準調控”的小鼓還會定向頻敲,在“降速有底線、刺激有節操”下的轉型。習主席關於“新常態”的闡述,克強總理及統計局對於8月份經濟數據的解讀,有助於強化國內外人士對中國經濟平穩轉型的預期。

(2)后續經濟失速風險不大。8月數據最低於預期的是工業增加值,其實根據7月偏低的信貸可以預計有這么一個"坑"的,但是8月信貸數據和消費數據尚可,9月工業增加值可能就反彈。

(3)“經濟軟著陸” :波動收斂、不死不活,結構開始優化。8月投資同比13.6%,消費11.9%。第三產業已經超越第二產業成為GDP的主要貢獻者以及勞動力就業的主要吸納者。新興產業的興起以及傳統產業的轉型已有星火燎原之勢。

——A股市場對於“習式改革”和轉型的樂觀預期顯著增強。反腐的成果超預期,加上出眾而強勢的領袖氣質,“習式改革”現階段贏得了人心也贏得了國內外投資者的信任。因此,與習式改革相關的大事件、產業方向,在現階段更加被資本市場重視,特別是“四中全會”、“滬港通”、軍工、高鐵、體育等。

——在改革和轉型的強烈預期下,國內外的資金向A股市場的重新設定仍將繼續,至少滬港通之前的風險不大。

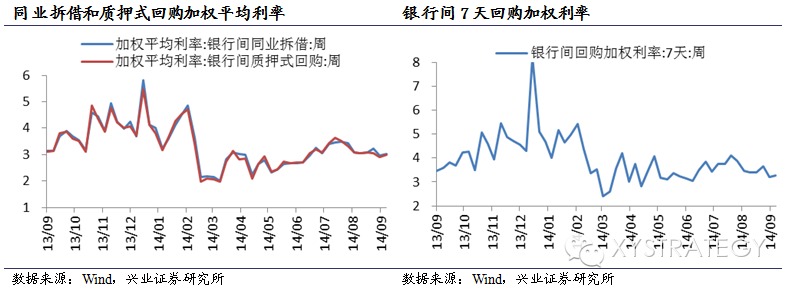

(1)資金面繼續寬鬆。9月5日—9月12日,加權平均銀行間同業拆借利率和質押式回購利率分別至3.03%和3.01%,銀行間7天回購加權利率為3.26%,央行目前小幅凈投放和凈回籠,力保短期流動性在3%左右低位的寬鬆。具有指標性的3個月SHIBOR下降1bp到4.64%。

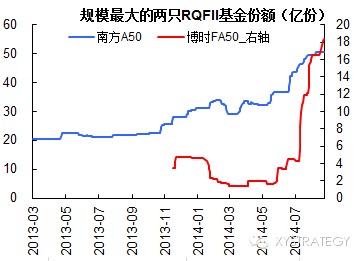

(2)目前熱錢流入的趨勢仍然沒有改變,而且對中國資產的興趣濃厚。首先,外資是否增持A股,可以密切跟蹤港幣和人民幣匯率。9月5日—12日美元兌港幣為7.7504,跟以往美元指數升值時不同,此次港幣相對美元異常強勁;而人民幣對美元即期匯率持續升值到6.1346;12個月NDF為6.2287,3個月NDF為6.1702。其次,雖然經過一段上漲,但是,作為外資設定的基準指數滬深300的估值依然具有吸引力,截止到9月12日,滬深300指數PE(TTM)8.88倍,滬深300剔除銀行PE(TTM)14.38倍,而標普500指數PE(TTM)17.73倍,日經225指數PE(TTM)19.46倍,德國DAX PE(TTM)14.77倍。第三,多事之秋,歐洲資金繼續避險中國資產。近一周規模最大的兩只RQFII南方A50和博時FA50份額增幅分別為0.4%和1.4%。9月12日美國和歐盟在同一天啟動了針對俄羅斯的新一輪制裁措施,在烏克蘭問題上繼續向俄羅斯施壓。9月18日蘇格蘭公投。

——從投資者情緒上看,行情持續放量大漲,A股的賺錢效應吸引社會增量資金入場,因此,現階段行情即便有調整,趨勢並不容易被逆轉,依然有操作機會。

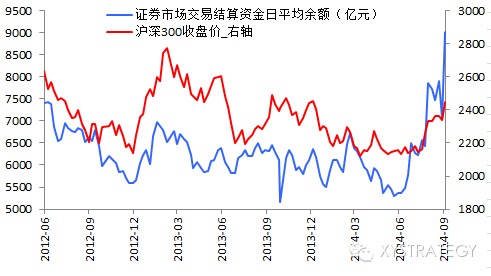

(1)經濟不死不活的降速轉型階段,針對眾多產業資本和富人階層,持續數年熊市的A股市場成為風險收益比最好的資產設定方向。首先,A股市場的遊戲規則從“存量博弈”轉為“增量資金驅動”。最新的證券市場交易結算資金日平均余額9023億元,過去數年一直徘徊在5000-6500億元;而截止到9月11日,本周融資融券余額上升至5564億元;2014年8月產業資本減持金額為125.79億元,2014年9月1-12日減持金額為56.66億元。這一方面顯示的確有增量資金進入,而且多為能夠承受高風險、愿意加杠桿的產業資本、“牛散”等富人;另一方面,產業資本減持之后的資金有可能繼續在股市找機會,特別是2014年定向增發購買資產公司的數量逐月增加,8月定增收購數量已達到2006年以來的歷史尖峰42家,截止到12日,9月並購家數為17家。其次,現階段依然是大戶進、散戶出,體現出牛熊轉折階段的特征。2014年8月,僅持有A股流通市值1萬以下的賬戶數下跌2.1%,持有A股流通市值分布在1-10萬、10-50萬、50-100萬、100-500萬、500-1000萬、1000萬以上、1000萬-1億、1億以上的賬戶數分別上升0.2%、2.4%、4.0%、4.4%、5.4%、 3.5%、3.7%、2.4%。

(2)A股市場的“政策市”特征繼續鼓勵投資者入場。首先,新股IPO的當前制度設計明顯是“給散戶發紅包”,A股市場的賺錢效應有望形成正反饋。9月初上市的8只次新股表現強勁,絕大多數新股都是連續漲停;其余66只今年上市本周正常交易的次新股39只收漲,27只收跌,周平均漲幅為2%。其次,定增收購資產以及其他形式的“市值管理”構成賺錢效應。9月6日-9月12日定增收購資產共11家公司,公告日全部漲停,公告日之后,10只個股均維持連續漲停。其中,規模較大的兩起並購分別是——百潤股份(行情,問診)定增55.63億,收購巴克斯,進軍雞尾酒市場;農業企業福成五豐(行情,問診)以15億元收購寶塔陵園,成為A股殯葬業第一股。第三,“滬港通”臨近全線測網,融資融券擴大標的,“四中全會”漸行漸進,這些政策面利好有利於投資者保持樂觀情緒,至少藍籌股難以大跌,風險不大,而機會不少。

——繼續提醒更新A股研究框架。從2011年下半年寫《螺螄殼里做道場》就開始不斷提醒大家,淡化用總量經濟的分析框架來研究投資機會,而強調用結構分析的框架。現在轉型成效已初步顯現,A股的遊戲規則將從我三年前提出的“閉環市場”、“存量博弈”轉為“開放市場”、“增量資金驅動”,股市的“螺螄殼”箱體也將遲早被打破。A股市場正在實現十八屆三中全會提出的“市場在資源設定中起決定性作用”,成為優化資源設定的重要平臺。

★投資規則:利用好震盪的時機,圍繞經濟轉型的戰略主線挖掘機會

——投資規則:中期來看,今年就是震盪市,不必過喜或者過悲,保持節奏、保持好攻擊節奏,靈活實施運動戰,積小勝為大勝。短期有可能會震盪以化解風險,但不改變上行的趨勢,行情仍處於可操作的階段,投資者此時應該淡化對於大盤指數見頂的擔憂,而應該強調大盤下跌空間不大,從而可以安心找機會、享受這段“吃飯行情”。

——投資機會:傳統產業的“新故事”+新興產業的“新變化”

第一,傳統產業的“新故事”——重點關注地產、非銀金融(券商、保險)、農業、裝備制造(鐵路設備、電力設備等)、化工(石油石化、化學制品、玻纖、油田服務)、傳統消費、稀土等行業的“新故事”—(1)改革提升估值,特別要關注焦點性事件驅動,包括上海自貿區、京津冀、土改、滬港通、國企改革等;(2)轉型改變基本面,包括,經濟轉型階段龍頭企業“贏家通吃”、並購重組,行業景氣拐點出現等。(3)近期相關行業的催化劑,包括,非銀和地產——上海自貿區周年及高層領導視察,“差數據”引發的穩增長預期;鐵路設備——習主席此次對中亞和南亞四個國家訪問,有三個國家涉及到高鐵話題;農業——豬周期、土改、林改等。

第二,新興產業的“新變化”——新興產業的整體估值貴,需要有“新變化”來維持成長前景,短期可以繼續淘金有催化劑的軍工股、清潔能源(光伏)、環保、體育等。

第三,耐心版面中大盤績優股——今年股價盤整消耗估值壓力、行業持續成長、市值在100億元左右及以上的細分行業龍頭。“滬港通、估值切換”有望成為中大盤龍頭股行情的催化劑,從滬港通來看,對於基本面至上的海外投資者更偏好作為行業龍頭的績優股。

第四,交易型機會——小市值的“殼資源”,純屬是今年年內的IPO政策性紅利帶來的博傻性機會。

上一篇

下一篇