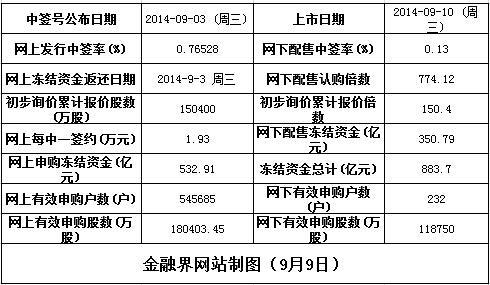

天和防務等4新股今日上市

鉅亨網新聞中心 2014-09-10 10:42

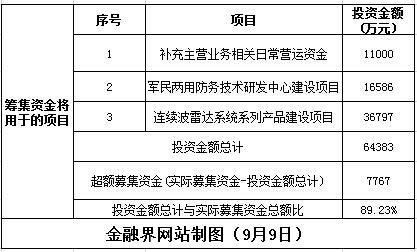

天和防務(行情,問診)

【基本資訊】

【申購狀況】

【公司簡介】

軍民兩用電子資訊系統整機及配套設備、光電子產品、海洋電子資訊系統及傳感器、電子系統工程、計算機相關軟件、硬體產品的開發、生產、銷售、系統整合、資訊化網絡工程建設及技術服務業務;高新技術項目投資、技術貿易、技術轉讓;貨物和技術的進出口經營(國家限制或禁止進出口的貨物和技術除外);房屋租賃業務。(以上經營范圍凡涉及國家有專項專營規定的從其規定)。

廣發證券(行情,問診):天和防務合理估值區間為40.00-44.00元

盈利預測與估值:預計公司2014-2016年EPS分別為1.29、1.46、1.63元(按公司新發行股份3000萬股攤薄后計算)。國防資訊化發展趨勢下,公司區域防空指揮控制系統仍將會有廣闊的發展前景,而公司在通用航空、要地安防和海洋探測等軍民領域的拓展也將打開巨大的發展空間。

綜合行業和市場因素,合理價值區間為40.00~44.00元。(廣發證券)

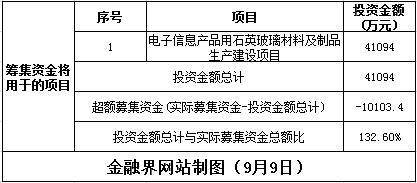

菲利華(行情,問診)

【基本資訊】

【申購狀況】

【公司簡介】

湖北菲利華石英玻璃股份有限公司始建於1966年。經過近五十年的發展,現已發展成為國內外具有較大影響力和規模優勢的石英材料及石英纖維制造企業,全球少數幾家具有石英纖維批次生產能力的制造商,中國航空航天等國防軍工領域唯一的石英纖維供應商。

【機構研究】

廣發證券:菲利華合理價值區間為37.3-41.9元

我們預計公司2014-2016 年實現歸屬凈利潤約8618.98、11009.50、14404.79 萬元,分別同比增長24.6%、27.7%、30.8%。由於公司業務涉及光通訊、半導體、太陽能和航空航天等多個領域,各行業屬性差異較大,我們采取分部估值法對公司進行估值。將各項業務的估值加總得到公司的總市值合理區間為24.11-27.08 億元,對應每股合理價值區間為37.3-41.9 元。(廣發證券)

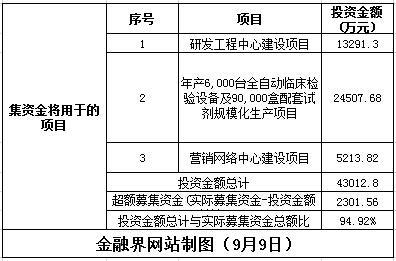

迪瑞醫療(行情,問診)

【基本資訊】

【申購狀況】

【公司簡介】

尿液、尿沉渣、生化、血細胞等醫療檢驗儀器以及配套試紙試劑(含校準品、質控液等)的研發、生產與銷售。

【機構研究】

齊魯證券:迪瑞醫療合理估值為79.5-90.8元

為消化09-11年的高增長,迪瑞醫療13 年銷售收入4.64億,11-13年復合增速14%,13年凈利潤0.94億,11-13年復合增速11%,似乎較為平淡。但是擴展至09-13年,其收入復合增速則達45%,凈利潤復合增速更是高達52%。同時分業務看,公司亮點也頗多:一、試劑持續高增長,13年同比增47%;二、生化分析儀13 年收入1.5億,國內廠家中僅次於邁瑞;三、尿液分析相關產品市場占有率高,約30%左右。展望未來,隨著公司儀器逐步恢復增長以及儀器帶動試劑銷售的累積效應逐步增強,公司整體高增長有望恢復。

我們預測公司14、15、16 年EPS 分別為1.74元、2.27元、2.79元,給予15年35-40倍PE,建議目標價79.5-90.8元。(齊魯證券)

騰信股份(行情,問診)

【基本資訊】

【申購狀況】

【公司簡介】

許可經營項目:無;一般經營項目:技術開發;技術轉讓;技術咨詢;技術推廣;計算機網絡技術培訓;基礎軟件服務;應用軟件服務;計算機系統服務;電腦圖文設計、制作;市場調查;設計、制作、代理、發布廣告;承辦展覽展示活動;組織文化藝術交流活動(不含演出);經濟資訊咨詢。

【機構研究】

長江證券(行情,問診):騰信股份合理估值為33-38倍PE

經過測算公司擬募投資金(含發行費用)約為41,761萬元,發行股本(全部新股)1600萬股,在當前發行機制下我們建議合理詢價區間為25.9-26.1元。而結合相關板塊公司的估值情況,保守原則下我們認為合理價格區間為對應2014 PE的33-38倍,區間為46.53-53.58元。(長江證券)

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇