鉅亨網新聞中心

觀點簡述:

2013年以來鋼材市場供需環境未得到明顯改善,鋼材價格波動下行,流通領域市場景氣度略好於2012年,但仍處於較低水平,鋼貿商信貸危機的持續發酵導致整個鋼鐵產業鏈中的信用風險加劇。2014年一季度中國宏觀經濟繼續弱勢運行,全社會固定資產投資增速亦降至2002年以來的新低。而鋼材市場的供需矛盾進一步激化,鋼材價格單邊下行,流通環節景氣度低迷。3、4月下游需求有所回暖,隨著新型城鎮化、京津冀一體化、棚戶區改造等政策層面刺激信號的逐步釋放,社會庫存水平下降明顯,國內、國外訂單處於較高水平,鋼材價格有一定程度的回升,行業景氣度有所回暖,同時貿易商融資環境小幅改善,預計二季度鋼貿行業景氣度將有所回升。

從行業財務表現看,2013年小型鋼貿企業的信用問題對大型貿易商的沖擊進一步顯現,部分貿易商業績受到極大影響,2013年樣本企業應收賬款規模普遍性增長 ,,資產周轉效率下滑,企業經營性現金流大都呈現凈流出,財務杠桿水平處於高位,資產質量降低導致真實償債能力弱化程度可能高於報表計算數據,行業內企業財務風險增加。2014年一季度大部分樣本企業資產周轉效率未能改善,現金流情況進一步弱化,財務杠桿依然處於很高水平。

未來,從目前庫存水平及新增訂單情況來看,預計鋼材市場行情有望得到一定程度的回暖,鋼鐵流通環節的盈利空間可能將有所改善,但行業仍未擺脫低谷,同時外部整體的融資環境的變化及企業對其客戶資信風險的把控能力都將成為影響個體企業償債能力的不確定性因素。

2013年以來鋼材市場供需環境未得到明顯改善,鋼材價格波動下行,流通領域市場景氣度略好於2012年,但仍處於較低水平,鋼貿商信貸危機的持續發酵導致整個鋼鐵產業鏈中的信用風險加劇

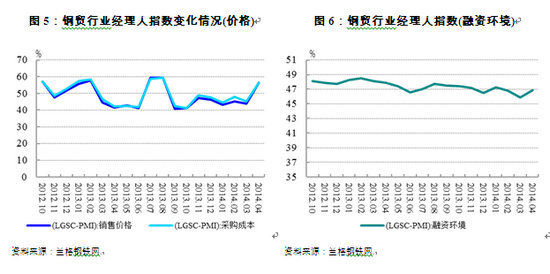

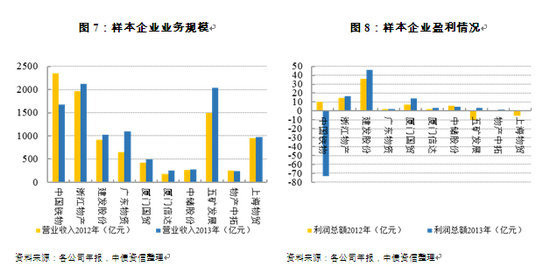

2012年四季度以來,房地產、基建、汽車、船舶等主要用鋼領域緩慢復甦,2013年全年粗鋼表觀消費量7.25億噸,同比增長9.21%,同比增速較去年同期回升6.80個百分點;下游需求的回暖帶動中國鋼鐵產量加速增長,2013年,中國粗鋼產量7.79億噸,同比增長8.72%,同比增速較去年同期回升3.85個百分點;然而雖然需求的回暖仍未能覆蓋存續的庫存產品和產能的繼續增加,蘭格鋼材社會庫存指數顯示,2013年月均庫存指數為167.94,明顯高於2012年137.33的數值,表明鋼材市場供需環境仍未能獲得明顯改善。價格方面,受供需矛盾壓制,鋼材價格在2013年未能延續2012年9月以來的反彈走勢,先漲后跌,至2013年末,已跌破反彈前水平。

流通行業來看,得益於2013年鋼鐵生產企業盈利水平的回升,流通環節景氣程度整體好於2012年同期,但大部分月份鋼貿行業經理人指數(購銷價格、庫存、融資環境等)仍處於榮枯線以下,景氣度仍然處於低水平,鋼貿行業內部繼續洗牌,大量小微鋼貿企業退出經營。同時,在行業低迷的大背景下,過去“互保聯保授信模式”融資與“高杠桿、低收益”經營所產生的負面影響波及到在鋼材交易中提供變現融資服務的托盤商(國內大型流通企業借助低成本的融資能力多從事該業務獲取利差)、提供保稅倉模式的上游鋼鐵生產企業、涉及擔保或鋼材存儲的倉儲企業等,整個鋼鐵產業鏈中的信用風險加劇。

一季度鋼材市場供需矛盾激化,鋼價單邊下行,流通環節景氣度低迷;4~5月為傳統施工旺季,加之政策面的利好,預計二季度鋼貿行業景氣度將有所回升

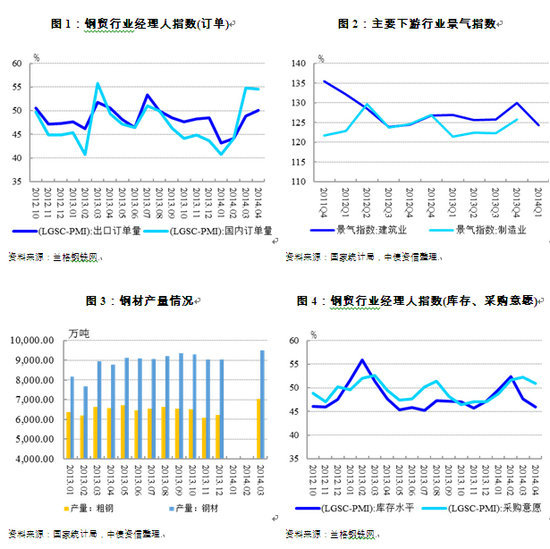

一季度中國宏觀經濟整體仍呈現出弱勢運行的態勢,全社會固定資產投資增速亦降至2002年以來的新低。鋼鐵行業下游的地產、制造業景氣度亦呈下行態勢,鋼材市場需求力度較2013年更為疲弱。而同期我國鋼材、粗鋼產量再創歷史新高,市場供需矛盾進一步激化,主要鋼材產品價格跌至近年來的低谷。從流通環節來看,2013年一季度鋼材貿易行業活躍度同比環比均有所下滑,蘭格鋼鐵網發布的鋼鐵流通業采購經理人指數(pmi)顯示,1、2月份訂單pmi指數均低於50%的榮枯線,貿易商融資困難,鋼鐵流通環節景氣度低迷。3月開始下游需求有所回暖,社會庫存水平下降,訂單情況有所改善。4月份,隨著新型城鎮化、京津冀一體化、棚戶區改造等政策層面刺激信號的逐步釋放,社會庫存水平進一步降低,國內、國外訂單處於較高水平,鋼材價格有一定程度的回升,行業景氣度有所回暖,同時信用記錄良好、從事真實貿易的企業融資環境有小幅改善,預計二季度鋼貿行業景氣度將有所回升。

(一)樣本企業盈利

2013年從事鋼貿業務的樣本企業主要靠非貿易業務實現經營業績的回升,小型鋼貿企業的信用問題對大型貿易商的沖擊進一步顯現,部分貿易商業績受到極大影響。2014年一季度樣本企業鋼貿業務經營情況無明顯改善,行業內企業分化加劇

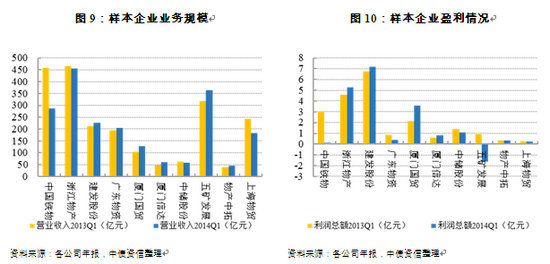

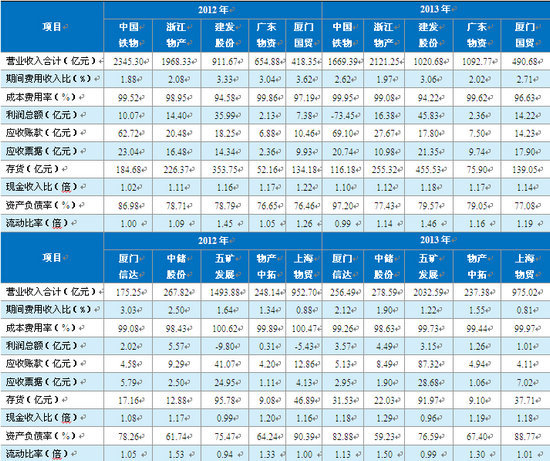

受資料獲取所限,中債資信選取主業涉及鋼材貿易的部分上市公司及發債企業作為樣本企業,用以分析鋼材貿易行業的財務表現情況。

2013年樣本企業經營規模普遍有所增長,但貿易業務對業績增長的貢獻十分有限,其中業績明顯增長的廈門國貿(600755,股吧)、建發股份(600153,股吧)、廈門信達(000701,股吧)等均為房地產、汽車銷售等業務所貢獻,傳統貿易業務呈現萎縮狀態。五礦發展(600058,股吧)業績回升主要為旗下營口鋼廠減虧所致,鋼貿業務沒有明顯起色。廣東物資在收入規模大幅增長66.87%的同時,利潤總額僅增長10.80%,業務規模的激增可能由“托盤”業務擴容所致,未來存在較大的不確定性。中國鐵物鋼鐵供應鏈業務大幅萎縮(可能為大幅收縮高風險的鋼材“托盤”業務所致),致使其營業收入同比劇減71.18%。此外,除市場環境及正常經營波動造成的盈利變化外,上下遊客戶、第三方倉儲信用惡化加之監管不善,業績受到很大負面影響(在中債資信鋼貿信貸危機系列報告中已多次提出警示),從各公司2013年審計報告中統計,中國鐵物鋼貿業務相關壞賬損失高達49.86億元,廣東物資、建發股份、上海物貿(600822,股吧)分別達到2.74億、2.04億元和0.31億元。

2014年一季度在行業景氣度低迷的背景下,行業內企業分化加劇。鋼貿業務占比較高的樣本企業的業務規模整體呈現收縮或增速大幅下滑的趨勢,部分企業主動收縮鋼貿業務,個別企業受前期涉及的中小鋼貿商、第三方倉儲造成的貨款無法收回、存貨滅失等影響巨大,業務規模繼續大幅收縮。盈利指標方面,2014年一季度鋼材低迷的價格使得鋼鐵生產企業的利潤水平普遍大幅下滑(中債資信選取的21家樣本 企業共實現利潤總額6.48億元,同比減少14.09億元,虧損家數由去年同期的7家增加至11家),鋼貿商作為鋼鐵產業鏈中的中間環節,其利潤空間也受到較大影響,樣本企業成本費用率普遍升高,盈利指標弱化,其中以貿易為主業的企業(如中國鐵物、廣東物資、五礦發展等大型生產資料貿易企業)盈利情況較2013年同期出現較為明顯的下滑。

未來,2014年二季度隨著鋼材價格的回升及下游訂單情況的好轉,預計樣本企業鋼貿業務的盈利水平將有一定程度的回升,但2014年將是鋼貿信貸危機繼續發酵的一年,從事過“托盤”業務及對上下遊客戶資信缺乏管理控制的大型貿易商出現新增壞賬損失的風險仍然很高,且需要特別注意短期鋼貿業務規模大幅擴張的個別企業。

(二)樣本企業資產周轉效率及現金流方面

2013年樣本企業應收賬款規模普遍性增長,資產周轉效率下滑,企業經營性現金流大都呈現凈流出,貿易商受上下游占款情況加重;2014年一季度大部分樣本企業資產周轉效率未能改善,現金流情況進一步弱化

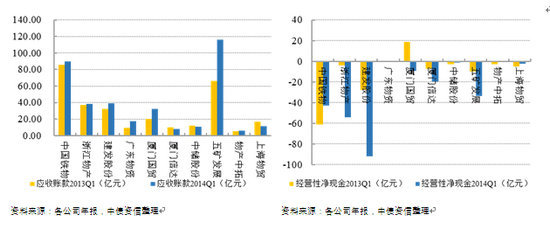

2013年,樣本企業在業務規模增長放緩的同時,應收賬款、應收票據規模大幅增長,下游占款情況加重,應收賬款周轉效率普遍下滑,存貨周轉效率也出現普遍的降低。同時,大部分樣本企業現金收入比值出現下滑,個別企業降至1倍以下,經營活動現金流量凈額大都呈現凈流出,也顯示出上下遊客戶資金鏈緊張對企業資金的占用情況加重,導致整個鋼貿行業自身的經營獲現能力較差,資金周轉效率下滑。

2014年一季度70%的樣本企業庫存規模進一步提升,存貨周轉效率未出現明顯改善,且大部分企業應收票據與應收賬款規模繼續增長,周轉效率出現繼續下滑,同時,大部分樣本企業現金流情況進一步弱化,經營性現金凈流出額高於2013年一季度,樣本企業資金鏈緊張的情況未得到改善。

圖13:樣本企業應收賬款規模變化情況 圖14:樣本企業現金流情況

(三)樣本企業資本結構及償債能力

2013年大部分樣本企業財務杠桿水平有所升高,個別企業巨額虧損導致負債率突破警戒線,財務風險加劇;2014年一季度,季節性備貨需求進一步推高樣本企業財務杠桿水平,二季度預計鋼貿行業的景氣度將有所回升,但還需持續關注外部融資環境及客戶資信問題對企業償債能力的影響

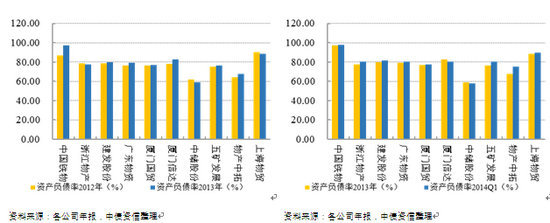

債務水平及償債指標方面,2013年大部分企業(7/10)財務杠桿水平有所升高,樣本企業平均資產負債率高達78%,中國鐵物受巨額虧損影響,資產負債率突破警戒線,達到97%。此外從資產流動性對債務的保障來看,樣本企業流動比率變化情況不盡相同,仍基本保持在1倍以上,但考慮到鋼材價格低迷、上下遊客戶的信用水平下滑等因素,存貨、應收、預付等資產的跌價或損失風險加大,行業內企業資產對流動負債的保障程度的弱化水平可能高於依據企業報表計算的數值,行業內企業財務風險增加。2014年一季度,季節性備貨需求使得大部分企業財務杠桿水平進一步升高,償債指標未發生明顯變化。

圖15:樣本企業債務負擔變化情況 圖16:樣本企業債務負擔變化情況

整體來看,2013年雖然鋼鐵行業業績有一定程度的回暖,但受到信貸危機影響的鋼貿流通環節的景氣度未得到實質性改善,行業內企業經營壓力增大,企業財務表現分化明顯,上下遊客戶信用水平的惡化已對大型貿易企業造成實質性影響,企業資產質量降低,真實償債能力弱化,行業資金鏈仍處於緊張的狀態。2014年一季度,鋼貿行業未有實質性好轉,未來二季度,從目前庫存水平及新增訂單情況來看,預計鋼材市場行情有望得到一定程度的回暖,鋼鐵流通環節的盈利空間可能將有所改善,但行業仍未擺脫低谷,同時外部整體的融資環境的變化及企業對其客戶資信風險的把控能力都將成為影響個體企業償債能力的不確定性因素。

附件一:

(中債資信 張翔 呂明遠)

上一篇

下一篇