【陳棟(木材組)】需求淡季效應凸顯 板材面臨階段性回落

鉅亨網新聞中心 2014-05-14 12:11

同屬於家具生產和裝修所需的人造板—纖維板與膠合板期貨自上市以來就受到國內投資者的熱捧。由於兩者的品種屬性及交割標準不同,一直以來“膠強纖弱”成為兩板市場運行的主要特征,而這種強弱分化格局在今年顯得尤為突出。由於接下來南方梅雨季節到來,板材需求轉入階段性淡季,買方力量削弱導致供需面出現失衡現象,預計未來纖維板和膠合板期貨都將面臨承壓。不過處在弱勢環境下,“膠強纖弱”的格局仍會延續。 圖1、纖維板1409合約受淡季效應期價承壓走低  數據來源:博易大師、寶城期貨 圖2、膠合板1409合約受淡季效應期價承壓走低

數據來源:博易大師、寶城期貨 圖2、膠合板1409合約受淡季效應期價承壓走低  數據來源:博易大師、寶城期貨

數據來源:博易大師、寶城期貨

國內經濟下行壓力加大

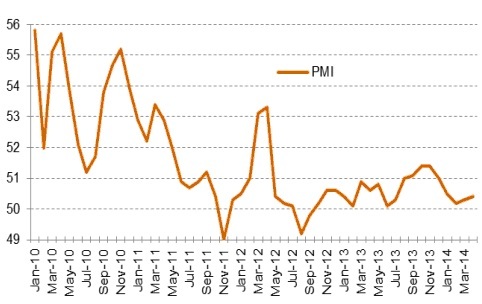

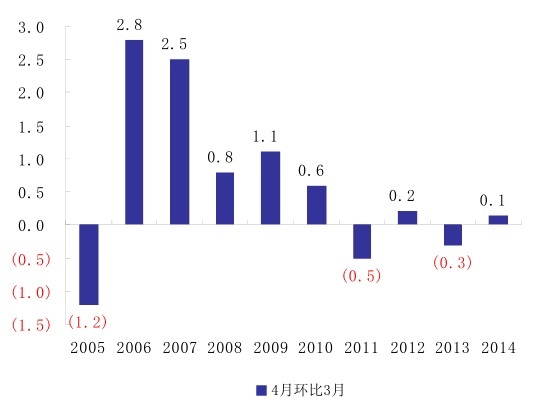

很明顯,目前的中國經濟正處於增長速度換擋期、結構調整陣痛期和前期刺激政策消化期,“三期疊加”帶來前所未有的挑戰和壓力。據最新公布的全國31個省市自治區一季度的經濟答卷顯示,整體情況與全國經濟增速一致,回落是主要變化趨勢且大部分創下了階段性新低。與此同時,作為傳統制造業旺季的4月份,其中采pmi值通常為年內高點,然而最新公布的4月pmi指數卻僅為50.4,較上月微升0.1個百分點,不但為歷年4月最低,而且季節性環比回升幅度也遠弱於歷年同期,顯示經濟下行壓力仍然較大。由於中央政府多次公開表態不會采取短期大規模刺激政策來推動經濟增長,因此二季度經濟“尋底”姿態依舊,難以給國內板材需求端創造值得期待的增量空間。 圖3、4月中國制造業pmi小幅回升0.1個百分點  數據來源:寶城期貨 圖4、4月pmi環比3月表現差於歷史均值

數據來源:寶城期貨 圖4、4月pmi環比3月表現差於歷史均值  數據來源:寶城期貨

數據來源:寶城期貨

國內流動性趨緊態勢未變

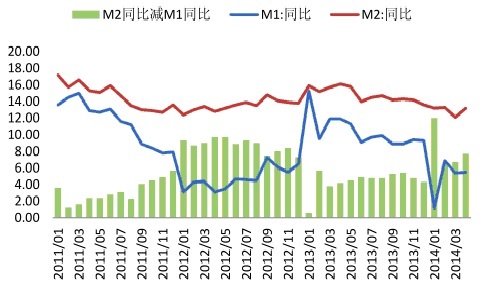

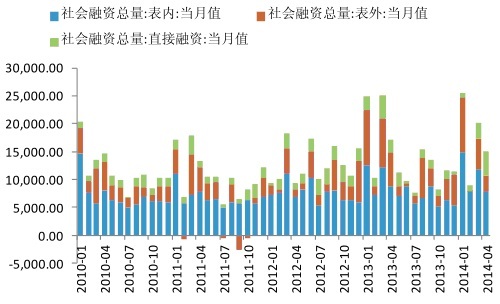

在流動性方面,2014年4月社會融資規模為1.55萬億元,同比少增2091億元。其中,當月人民幣貸款增加7747億元,同比少增176億元;外幣貸款折合人民幣增加186億元,同比少增661億元;委派貸款增加1576億元,同比少增350億元;信托貸款增加417億元,同比少增1525億元;未貼現的銀行承兌匯票增加787億元,同比少增1431億元;企業債券凈融資3663億元,同比多1624億元;非金融企業境內股票融資751億元,同比多477億元。2014年1—4月社會融資規模為7.18萬億元,比去年同期少7464億元。國內流動性趨緊態勢未變,可能會誘發商品期市貧血現象出現。 圖5、4月國內貸款增速有所回落  數據來源:寶城期貨 圖6、4月銀行業表外融資繼續回落

數據來源:寶城期貨 圖6、4月銀行業表外融資繼續回落  數據來源:寶城期貨

數據來源:寶城期貨

樓市景氣度回落 板材需求步入季節性淡季

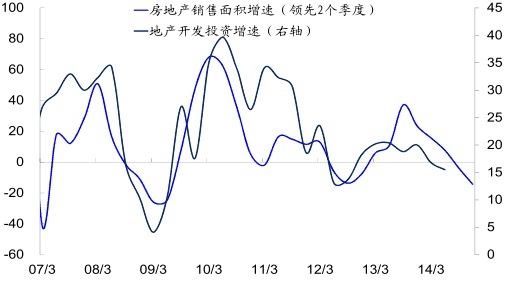

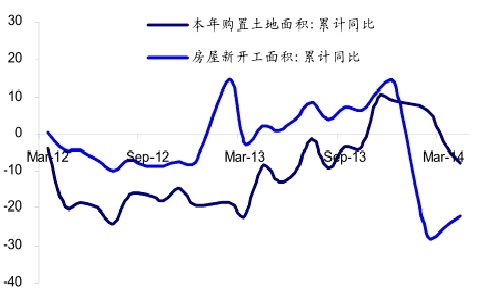

眾所周知,每年5月下旬到8月是板材消費的淡季,買方力量逐漸回落會導致需求端增量弱於供應端增量。通過研究發現,國內房地產投資增速與下游板材消費有著較高的正向關係,換言之,在房地產市場難言樂觀的背景下,未來“兩板”在家裝方面的需求也將受到顯著的負面影響。因此會呈現出“淡季更淡的特征。據國家統計局發布的最新數據顯示,前4月,全國房地產開發投資增速繼續回落,房屋新開工面積、房地產開發企業土地購置面積、全國商品房銷售等指標均同比繼續下降,並且后三者的降幅繼續擴大,4月國房景氣指數繼續回落。從房地產投資指標來看,1-4月份,全國房地產開發投資22322億元,同比名義增長16.4%,增速比1-3月份回落0.4個百分點;房地產開發企業房屋新開工面積43234萬平方米,同比下降22.1%,降幅收窄3.1個百分點;房地產開發企業土地購置面積8130萬平方米,同比下降7.9%,降幅比1-3月份擴大5.6個百分點;土地成交價款2214億元,增長9.6%,增速回落1.8個百分點。

從商品房銷售情況看,1-4月份,商品房銷售面積27709萬平方米,同比下降6.9%,降幅比1-3月份擴大3.1個百分點。商品房銷售額18307億元,同比下降7.8%,降幅比1~3月份擴大2.6個百分點。相較前面兩三個月,基期因素已經淡化了,說明降溫提速了。房地產市場成交持續放緩導致庫存增加。4月末,商品房待售面積52652萬平方米,比3月末增加489萬平方米。其中,住宅待售面積增加213萬平方米。 圖7、4月房地產銷售、投資增速(%)  數據來源:寶城期貨 圖8、4月房地產新開工和土地購置面積增速

數據來源:寶城期貨 圖8、4月房地產新開工和土地購置面積增速  數據來源:寶城期貨

數據來源:寶城期貨

未來兩板期貨“膠強纖弱”的格局仍將持續

是什么原因導致同屬板材期貨的纖維板與膠合板走勢發生如此大的差異?通過了解得知,其背后原因主要有二:

其一,原材料成本差異顯著。從生產工藝角度來說,膠合板期貨的標的物是細木工板,其主要由原木加工而成,成本較為昂貴;而纖維板期貨的標的物為中密度纖維板,其生產原料主要是次小薪材和農業三剩物,成本非常低廉。由於從去年開始,進口紅木資源因原產國出口限制政策而變得愈發緊俏,加之自今年開始國內東北林區商業性采伐全面停止,用於生產細木工板的原木價格一直處於攀升狀態。而對於中密度纖維板而言,原料供應不存在短缺問題,生產成本也徘徊於低位。這就會從成本端上引發細木工板報價比中密度纖維板高,且二者價差持續擴大的趨勢較難改變。

其二,兩板交割品標準不同。兩板期貨交割的質量標準雖皆沿用國標體系,但相對來說,膠合板的交割質量標準要明顯嚴格於纖維板。目前,許多國內纖維板生產企業的生產標準已超過大商所制定的國標,因此在交割上不存在太多問題。而細木工板方面,由於國內膠合板生產企業數量眾多,生產規模普遍較小,為降低生產成本,偷工減料、以次充好、虛標等“潛規則”已流行多年,各廠商生產的膠合板魚龍混雜、產品質量參差不齊,因此膠合板符合貼水交割的e2級替代品雖多,但符合e1級交割標準品的極少。

根據上述因素,未來兩板期貨“膠強纖弱”的格局仍將持續,而近強遠弱的狀態依然較難轉變,因此買膠合板拋纖維板在后市仍有操作的價值。 圖9、膠合板1409合約與纖維板1409合約價差仍處於擴升趨勢中  數據來源:博易大師、寶城期貨

數據來源:博易大師、寶城期貨

綜上所述,在國內二季度經濟維持探底姿態的格局下,未來房地產和流動性均不利於板材需求增量迎來超預期擴張,伴隨著淡季效應凸顯,未來纖維板和膠合板的供需矛盾將趨於激化。不過處在弱勢環境下,“膠強纖弱”的格局仍會延續。因此在操作上,我們將采取逢高拋空纖維板與膠合板的規則,同時也可采取跨品種套利方式,等待膠合板1409合約與纖維板1409合約價差縮小至75以下,采取買膠合板拋纖維板的對沖套利操作,而等待膠合板1409合約與纖維板1409合約價差擴大至95以上是,則采取買纖維板拋膠合板的對沖套利操作。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 電動車充電挑戰大,市場上有無最佳解方?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇