上周成立210款集合信托產品 收益小幅回落

鉅亨網新聞中心 2014-05-13 08:38

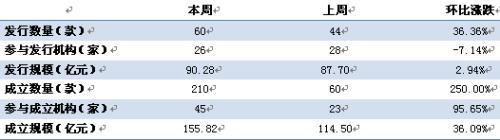

一、發行及成立情況:數量及規模均大幅提升

表1:本周集合信托產品發行、成立情況

數據來源:用益信托工作室

圖1:近半年信托產品周成立走勢圖

數據來源:用益信托工作室

據用益信托工作室不完全統計,本周共45家信托公司參與成立了210款產品,成立規模約為155.82億元。較上周相比,本周參與公司數量較上周增長明顯,成立產品數量增加至210款,融資規模較上周相比繼續回升,環比漲幅達36.09%,產品平均規模由上周的1.91億元回落至0.74億元。本周融資規模再度增長,融資規模回升至年初以來最高水平,一方面,由於“五一”假期因素,本周統計的融資規模時間口徑有所延長;另一方面,伴隨著五月信托兌付高峰期的到來,成立規模的加大一定程度上可以緩解信托市場緊張情緒。從近3周的融資規模走勢來看,信托市場的融資能力有所緩解,信托市場向良好勢頭髮展。

從統計數據來看,本周由交銀信托成立的 “交銀國信·綠地金控信托貸款集合資金信托計劃”融資規模達10億元,為本周成立規模最大的產品,投向其他領域;融資規模最小的為云南信托成立的“套利通1號證券投資集合資金信托計劃第48期信托單元、套利通1號證券投資集合資金信托計劃第46期信托單元及浙商證券融金1號集合資金信托計劃A類第29期信托單元”,融資規模僅僅只有300萬元。截至本周末,5月共成立產品81款,募集資金43.75億元,較上月同期相比有所下降。

圖2:近半年信托產品周發行走勢圖

數據來源:用益信托工作室

據用益信托工作室不完全統計,本周共26家信托公司參與發行了60款集合信托產品,發行規模約90.28億元。機構參與數量較上周減少2家,機構參與度為38.24%,市場參與度減少明顯。同上周相比,本周發行市場繼續有所好轉,發行規模持續回升,發行產品數量較上周亦有所增加。其中產品數量較上周增加16款,發行規模環比回升2.94%。最近,銀監會下發了一份名為《關於信托公司風險監管的指導意見》(又稱“99號文”)的檔案,“99號文”明確信托公司不得開展“非標準化理財資金池”等具有影子銀行特征的業務,使得前期產品發行受到一定擠壓,從而造成本周產品發行規模提升。

從統計數據來看,本周發行規模最大的為6億元,是由長安信托發行的“深圳市光明新區東周舊城改造基金集合資金信托計劃”,是投向房地產領域的股權投資類產品;而本周發行規模最小的為云南信托的“云信·套利通1號證券投資集合資金信托計劃第48期信托單元”,發行規模僅為300萬,是投向金融領域的證券投資類產品。截至到本周末,5月份共發行產品41款,發行規模約為51.39億元。

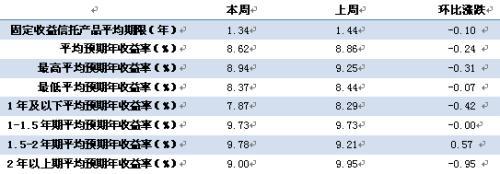

二、期限及收益分析:期限繼續縮短 收益小幅回落

表2:本周集合信托產品期限、收益情況

數據來源:用益信托工作室

據用益信托工作室不完全統計,本周成立的集合信托產品中固定收益類產品平均期限為1.34年,較上周再度縮短0.10年。除開放型產品外,本周公布期限的固定收益類產品中,2年及以上中長期產品一共有47款,而1.5年及以下的產品有78款,期限分布較為平均。

從統計數據來看,本周固定期限產品平均期限最長的為5年,為平安信托成立的“展博新興產業證券投資集合資金信托計劃”;而平均期限最短的為30天,是由中航信托成立的“天宜30號小額貸款(信貸1月期)結構化集合資金信托計劃”。

本周成立產品預期收益為8.63%,較上周的8.86%回落了0.23個百分點,收益小幅下降。從各期限平均收益水平來看,本周收益最高的為1.5-2年期產品,預期收益為9.78%,較上周的9.21%上漲了0.57個百分點;其次是1-1.5年期產品收益,為9.73%,與上周該期限產品收益持平;1年期及以下產品平均收益為7.87%,較上周的8.29%回落了0.42個百分點;而2年期及以上產品收益為9.00%,較上周回落了0.95個百分點。

從統計數據來看,本周預期平均收益最高為11.25%,是由中原信托成立的“中原財富-安融7號-集合資金信托計劃”,投向為金融領域;而預期平均收益最低的為5.05%,是由華潤信托成立的“聚租通集合資金信托計劃(第7期)”,預期收益為5.05%,投向金融領域。

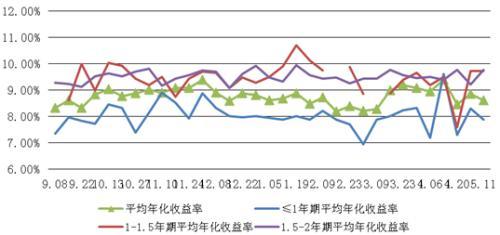

從近幾周信托產品的預期收益走勢來看(如圖3),整個預期平均收益率變化幅度較大,呈幾何波浪變化趨勢;而對於平均期限而言,變化幅度趨於平穩,大致在1.5年期限徘徊。在信托業外部發展環境不確定,利率市場化及“泛資管”激烈競爭下,預計后期收益變化幅度依舊較大,期限平穩。

圖3:信托產品近半年平均預期收益走勢圖

數據來源:用益信托工作

圖4:各檔期信托產品近半年預期收益走勢圖

數據來源:用益信托工作室

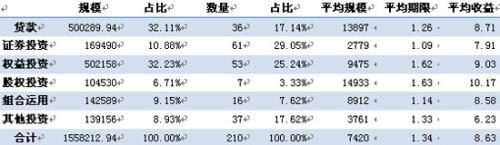

三、資金運用方式:權益投資類產品規模占比最大

表3:本周集合信托產品資金運用方式分布情況 單位:萬,年;%

數據來源:用益信托工作室

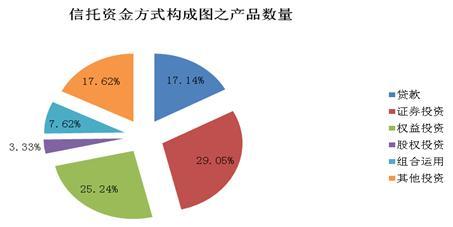

圖5:成立產品資金運用方式構成圖之產品數量

數據來源:用益信托工作室

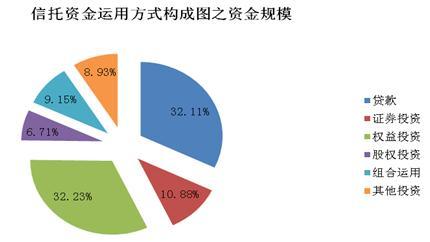

圖6:成立產品資金運用方式構成圖之資金規模

數據來源:用益信托工作室

從上圖中顯示,本周成立的210款產品中,資金運用方式在產品數量表現上,主要集中在證券投資、權益投資、貸款及其他投資上;而在融資規模上,則以權益投資、貸款、證券投資及組合運用為主。本周融資規模最大的是權益投資類產品,共成立53款產品,共募集資金50.22億元,占總成立規模的32.23%;其次是貸款類產品,共成立36款產品,共募集資金50.03億元,占總規模的32.11%,貸款作為信托公司的傳統投資方式,一直以來處於舉足輕重的地位;證券投資類產品共成立61款,募集資金16.95億元,占總規模的10.88%;組合運用類產品共成立16款,募集資金14.26億元;股權投資類產品共成立7款,募集資金10.45億元,占總規模的6.71%,,占比最小。而其他投資類產品共成立37款,募集資金13.92億元,占總規模的8.93%。

本周除權益投資類規模變化較大外,證券投資類亦變化明顯,最近,銀監會“99號文”提出了信托業轉型方向之一,“積極發展資產管理等收費型業務,鼓勵開展信貸資產證券化等業務,提高資產證券化業務的附加值”,這對促進實體經濟是利好。

四、投資領域:房地產領域融資回暖明顯

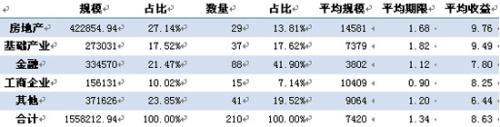

表4:本周集合信托產品投資領域分布情況 單位:萬,年,%

數據來源:用益信托工作室

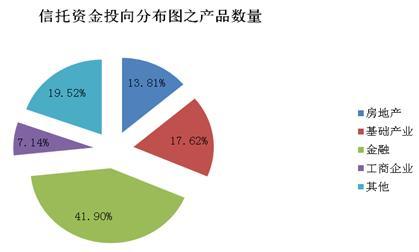

圖7:成立產品資金投向分布圖之產品數量

數據來源:用益信托工作室

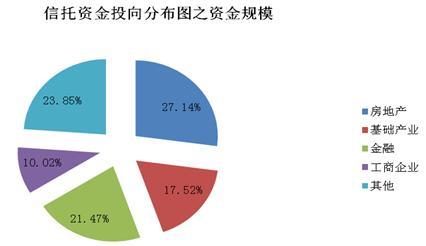

圖8:成立產品資金投向分布圖之資金規模

數據來源:用益信托工作室

從上圖中可以看出,本周成立的集合信托產品中,房地產領域融資變化幅度較大,成立的29款產品共募集資金42.29億元,占總成立規模的27.14%,居融資首席;而在上周居次席的工商企業類領域,本周只成立15款產品,統計到的融資規模為15.61億元,占總規模的10.02%,占比最小;另外,金融領域融資占比有所回升,共成立88款產品募集資金33.46億元,占總規模的21.47%;基礎產業領域融資占比亦有所回升,共成立37款產品募集資金27.30億元,占總規模的17.52%。房地產融資規模的回暖,與本月房地產信托兌付高峰有一定相關性。

五、清算情況

表5:本周清算產品情況

數據來源:用益信托工作室

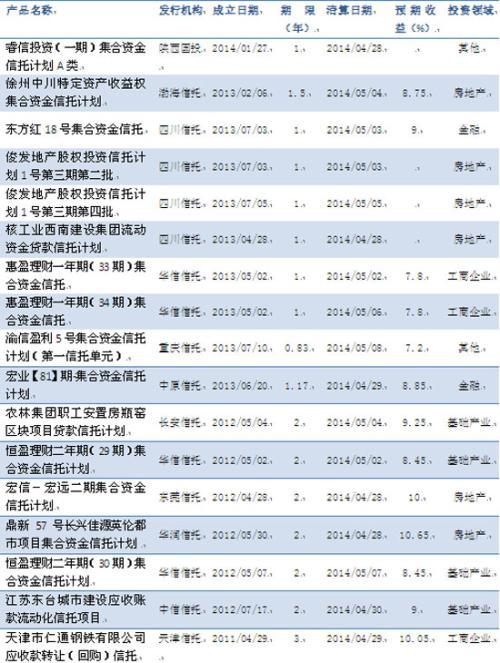

據用益信托工作室對市場公開資訊的不完全統計,本周共有11家信托公司參與清算了17款產品。其中陜西國投發行的 “睿信投資(一期)集合資金信托計劃A類”,重慶信托發行的“渝信盈利5號集合資金信托計劃(第一信托單元)”投資領域其他、 四川信托發行的“東方紅18號集合資金信托”、中原信托發行“宏業【81】期-集合資金信托計劃”,均投向金融 ;中信信托發行的“江蘇東臺城市建設應收賬款流動化信托項目”,投向基礎產業;渤海信托發行的“徐州中川特定資產收益權集合資金信托計劃”、四川信托發行的“俊發地產股權投資信托計劃1號第三期第二批” “俊發地產股權投資信托計劃1號第三期第四批”、華潤信托發行的“鼎新57號長興佳源英倫都市項目集合資金信托計劃”投向均為房地產,此九款產品均為提前終止。

而四川信托發行的“核工業西南建設集團流動資金貸款信托計劃”、華信信托發行的“惠盈理財一年期(33期)集合資金信托”、“惠盈理財一年期(34期)集合資金信托”、“恒盈理財二年期(29期)集合資金信托計劃”、“恒盈理財二年期(30期)集合資金信托計劃”,長安信托發行的“農林集團職工安置房瓶窯區塊項目貸款信托計劃”、東莞信托發行的“宏信-宏遠二期集合資金信托計劃”,天津信托發行的“天津市仁通鋼鐵有限公司應收款轉讓(回購)信托”,此八款產品均為到期兌付。

六、一周信托市場點評

1、逾五萬億信托到期 信托5月開始迎來兌付高峰

中國建投投資研究院7日發布的《中國投資發展報告(2014)》稱,信托的發行量在滯后7個季度左右表現為到期量。按此推算,2014年的到期信托量大約為5.3萬億元,較2013年增幅超過5成。如果以5.3萬億來推算,那么,2014年的到期信托量將占到整個信托資產總規模的45.2%。

—— 據《每日商報》 報導

點評:由於單一信托主要交易對手為銀行或機構投資者,信托公司並不需要進行剛性兌付,因此更為市場所擔憂的剛性兌付涉及到的多是集合信托。但理財產品“剛性兌付”現象有悖於“賣者盡責,買者自負”的市場原則,不僅助長道德風險,也引發了資金在不同市場間的不合理設定和流動,市場無風險利率上升。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇