鉅亨網新聞中心

一、 焦炭操作規則

(一) 市場分析

在鋼廠利潤大幅好轉背景下,作為鋼鐵上游的煉焦產品價格遲遲沒有價格反應,這主要與產業鏈持續去庫關係較大。目前鋼廠和社會倉庫的鋼材庫存與去年同期相比有所下降,但是由於終端需求低迷,很大程度影響鋼企對於上游原料的補庫需求,大中型鋼廠的焦炭庫存可用天數已經下降至年內最低水平。國家統計局數據顯示,2014年7月中國焦炭總產量4026萬噸,同比增長2.84%,創歷年7月份產量最高值。港口庫存方面,8月份港口焦炭庫存達到2011年以來的歷史最高水平。焦化廠本周開工率延續震盪為主,大型焦化企業開工率維持在89%的高位,中小焦化廠維持在77%;全國連續5個月均連續上漲,6月數據出現大幅增長,同比增幅轉正;而相對鋼廠焦化產量並未出現明顯增加,占比跌至24.25%較上月下滑1.76%;從數據看,焦炭供給量維持高位,並且社會產能增量較大,導致供給面呈現偏空白字元局。生鐵產量6月數據重新出現小幅降低,而焦炭占比出現大幅下滑至146%,短期維持震盪偏弱運行跡象;並且出口需求出現大幅降低,同樣加劇了供給過剩需求偏弱的格局。 持倉方面,j1501,主多(前10)與主空(前10)倉差為-2480手,但今日(9月3日),主多(前10)增2678手,主空(前10)增13543手,空頭加倉明顯。jm1501,主多(前10)與主空(前10)倉差為-17561手。綜上所述,供需面的失衡導致焦炭焦煤價格持續下行,這種態勢在供需面未明顯改善前,下跌仍有一定空間。

(二)操作規則

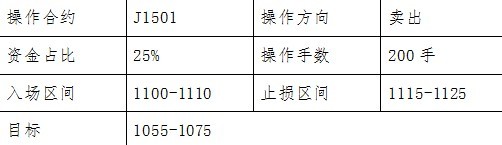

規則一:

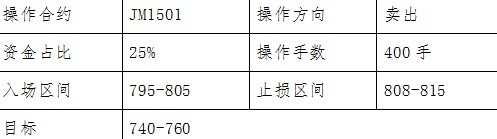

規則二:

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇