〈鉅亨主筆室〉全球上班族多想突破低薪!

鉅亨網總主筆 邱志昌博士 2014-09-03 07:12

壹、前言

本文由過去與現在低利率即將轉彎談起,以台灣大台北都會區平凡家庭為例,敘述因為低利率存款所能獲得的低利息報酬;及思考這些弱勢族群應如何走出低薪困境。最後,本文認為未來金融市場潮流,將由低利率開始步入非常溫和的合理化水準,走出低薪的方法仍在理財,但全球地域軍事衝突風險升高,投資要有規律與紀律;隨興與微型創業投資,必需小心情勢與高店租成本;尤其是產品售價即將盛極轉衰風險。

貳、低利率對上班族的存款「生息減損」非常顯著!

長期低利率,可能是製造貧窮的隱形殺手。資本主義認為,企業家能夠善用資金,以投資生產事業滿足消費者需求,使資金報酬與產品效用多能達到最大化。而企業在生產、銷售過程所產生利潤,有一部份是為工資給付,另外一部份則需回饋股東,剩下的則可再以紅利分給員工。企業家從經營成果中分享到的是,公司按持股比率所分配的現金股利,及股票增值價差。

在直接金融體系中,提供企業資金的金融機構、及投資股東、企業經營者等多方參與者,利益分配多是公平的;各自提供資源各取該有報酬。低利率是直接金融必要條件而己,要使資本市場蓬勃發展,還需企業經營順者用心始能獲利。但在間接金融體系中,金融機構由資金吸收、管理、及運用過程中,存款人提供資金給金融機構。金融機構再放款給企業賺取利差,而所賺到獲利則與上述直接金融一樣,分別分給股東、經營者與存款人。但間接金融中對存款人回饋是最少的,只給預定利息收益,分配不是非常公平。金融機構會說,股票投資人可以以賣股票,捨棄現金股利回饋最少公司;存款人也可以將存款,轉往他認為最好的銀行中;或轉為其它報酬率高的用途。在低利率年代中,存款人權益在各國中央銀行寬鬆貨幣政策下,成為最沉默與無言的犧牲者。

其實低利率對存款族的「傷害」大到可怕!存款人可能對自己權益,到底損失多少可能渾然毫不知悉,大多已接受如此低利息。本文以下用實際數字分析比較。如果在過去十幾年中,假設存款年利率為3%而且以複利計;則在第15年時,100萬元的存款將會增值至200萬元。如果年利率是6%,則在第11年時存款總合報酬率,也會達到100%以上。換言之,如果在2003年SARS時存進100萬元定期儲蓄存款,則在今年底時將可回收200萬。

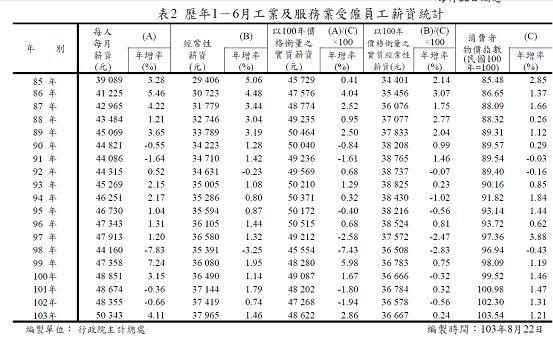

圖一:台灣工業及服務業受雇員工薪資,摘自行政院主計總處網頁

根據統計,2012年年底台灣的定期存款總金額約為21.1兆新台幣,而平均年利率只為1.36%;先不要問這是否是合理利息,如果實際存款年利率非1.36%而是3%,則其利差為1.64%。則2012年台灣所有存款人定期存款就少領了3,460億新台幣利息。假設台灣定存族同時多是勞動薪資階級,根據主計總處統計,2013年6月底工業與服務業受僱勞動人口為725.1萬人,則每位勞工因為定存利率不合理,以致於全部定存族所損失的利息收入差額為3,460億新台幣,除以725.1萬人則約為47,717元;每位存款戶損失利息為47,717元。如果是雙薪家庭,則每年損失為47,717*2=95,434元。這筆錢對一般家庭有何影響?根據主計總處統計,台灣2013年6月平均月薪為50,343元。若是雙薪,則其家庭年總收入為1,208,232元(新台幣)。而因為低利率所少掉利息收入,就佔其年薪總收入之:95,343元除以1,208,232元為7.89%;也就是不合理的利率,使一個完全以存款為理財的家庭,至少一年掉了7.89%的薪資收入。[NT:PAGE=$]

但如上述,的確不會也沒有人禁止這些存款族,將存款轉為投資理財。低利率會驅動存款人將資金,往風險較高房地產與基金或股票移動。但事實也是,現在全球企業多在使用便宜資金,善用者也獲取了相當大投資報酬率。在目前金融機制運作下,即使企業想將獲利回饋給存款族,也只能透過資本市場即股東現金股利。因此存款族如果非上市公司股東,則近幾年來以來,不會也沒有財富效果。上班族會問,每年這少掉該有的7.89%報酬率那裡去?一、是存款族群補貼企業放款去了。二、部份的價差進了中間機構,間接金融金融機構就是商業銀行。三、企業家及金融機構所賺到的獲利,沒有直接回饋給存款人機制。四、更糟的是,如果以2014年5月CPI年增率1.7%計,則存款族群以年利率1.36%所拿到實際利息,扣除物價上漲後實質報酬是為負的。就是存在金融機構的定存利息,最後完全不會也沒有增加購買力。五、我們或許應透過另外一種詮釋,是因為存款族群透過金融體系,而讓其閒資得以有利息收入,不然這些存款人連1.36%利息多領不到。商業銀行也會說,不要講這麼難聽,存款是上班族自己要來存,銀行還有被委任管理壓力;如果認為給的利息太低,那可以不要存過來、現金抱回家自己處理!

圖二:台灣消費者物價指數與年增率曲線圖,鉅亨網指標

叁、走出低利率與低薪困境方法還是理財!

存款族是要抗議貨幣政策不公平?或是要心隨境轉?本文認為,人是要活在當下、無法離群索居,低利率政策是全球經濟與金融市場潮流,除非是鎖國否則在開放經濟體中,每個國家很難不走入低利率洪流中。因此,至少將自己存款積蓄,適度提高「存放」報酬率:一、例如買進商業儲蓄險:如果以躉繳方式買進,則每月多有些微利息進帳,到期時本息報酬率,比商業銀行定期存款高些。二、再則為投資定期定額共同基金投資,長期投資下來報酬率也會比定存還高。即買進債券型基金、股票型基金等。三、如果生活習慣與開銷多已經有一定模式,則其實可用現股買進方式,將閒置資金買進股市藍籌股股票。

台灣股票市場流動性、與變現程度相當高。將藍籌股當成「現金」,放在股票集保存摺中,其與現金(Cash)的差別只是,要用錢時要提早講、今天賣股票後天取現金。其實這對於所有人多不困難,因為除三餐之外的消費,如果信用沒有不好記錄,多會有信用卡可使用。信用卡扣款時間與消費所需付金額,多是可以在事前計算。

股票市場中,因為每個產業景氣循環不一致。每時刻多可以找到可長期投資的低價藍籌股。投資藍籌股選股是很簡單的,因為它們多有景氣循環,因此只要避開當前景氣最夯的,再避開剛由景氣高峰下來的產業;選擇景氣已經落底很久、尚未上來的股票。即使對產業脈動不熟悉,其實只從股價去判斷也可以做此投資,最簡單的方法是選股價低於每股淨值的公司。

上班存款族挑到這些股票時,當下一定會很懷疑它們的將來性。因為它們多在景氣谷底很久,獲利表現績效很差。有的甚至還在損益兩平邊緣,很難說服自已買進。但依據財務理論與實際經驗,只要這家公司永續經營,則未來長期投資報酬率卻會相當可觀。「未來」是多久?真正的經驗是,投資人已經快忘掉有這些股票時。投資要每天去管理怎麼可能會忘掉?因為當你有儲蓄股票習慣時,其實就等於為自己設下一個投資紀律或規律。這個習慣不會勉強自己,逼自己每天多在注意市場狀況、上班坐捷運魂不守舍。以這種方式買進股票,剩下想獲利的能力,其實就只有耐心,除了耐心還是耐心。很多投資者與當今最夯股票常失之交臂,其實只有一個步驟做錯,就是沒有耐心;而耐心的來源是投資者要習慣它的波動。[NT:PAGE=$]

投資股票的壓力與工作職場不同,在職場中你必需要去適應你不怎麼喜歡的長官,也要關照不是讓你很喜歡的部屬;有些專業經理人還要會應付董事會中的「點子王」,有時會令人不如歸去感慨;時時有「下一個老闆可能會更好」情緒。但股票投資之所以會有壓力,卻多是來自於自己其它支出擴張槓桿,如突然心血來潮想要投資房地產;或想把所有公司的老闆Fire掉、自己創業去了。這一些重大突發性改變,多會讓自己變得非常在乎持股漲跌;因為財務壓力使投資失去紀律。當有這樣心態出現時,通常很難賺得到投資股票大錢。在波動高的股票市場中,除了財務與產業的專業、及委任代理的基金經理人工作外;投資股票成功的方法無它,就是「等」;「等」還不見得有機會,但不想等那肯定無緣。

為什麼微創業現在要謹慎?因為以目前實際一般多數家庭生活,目前物價已經到,一個消費者所能忍受的臨界點,未來不會再顯著增長。以月薪50,000元的上班族,若是雙薪則有100,000元/月;若再加上兩個在中學以上上學的小孩,目前在台北市生活已應感受生活壓力。以此家庭日常生活開銷想像,假設一天早餐費用每人60元;午晚餐以150元計,一個家庭每月在餐費開銷為43,200元,占家庭收入43.2%。如果再繼續以流水帳方式算計下去,則每天每人交通費以60元計,一天需費用240元,20工作與上學天則為4,800元;水費800元、電費2400元、瓦斯費用800元,總計為8,800元。總計這些費用已經用掉一個家庭52%收入。此外還有其它更大支出不計,如背房貸的上班族,或一家四口月租屋金為18,000元;則每月剩不到3萬元。換言之,若以台灣2013年6月平均薪資,一般人每月扣除生活費用後,應存不到3萬元;一年存不到36萬元,買不起大台北地區一坪房子。這樣生活壓力,物價還能再有多少上漲空間?因此對於一些零售或餐飲店,除非有很好地段,不然目前店面租金是高過頭了,商家必需要有能力將租金轉嫁到客戶上;但這些客戶大多是每個月存不到3萬元家庭,如果未來這些家庭理財收益,也因為金融波動風險而回落,則商家也會面臨消費者財富效果消失、失去商機壓力。

肆、結論:低利率時代漸將過去、但全球軍事衝突風險增高!

在未來利率即將微幅提高時代中,企業對資金運用會要求更有效率,而個人理財投資組合機會成本也會提高。因此投資要求的必需報酬率會提高,這也表示在投資方面要更有規律,不能隨興而為。在資金寬鬆低利率年代中,可能會有隨興投資,也會有意外之財。但當低利率年代正在轉變時,隨興投資可能帶來風險。所謂隨興投資,如退休族想開民宿或是開咖啡廳。這樣的微型創業,其實在土地、店面成本時機上並不恰當;因為店租成本實在太高。

圖三:反應東歐軍事衝突風險的法蘭克福股價指數,鉅亨網首頁

未來理財變數還得注意全球政治變數,目前東歐烏克蘭問題越來越嚴重;即使歐盟不想在軍事上與俄羅斯衝突,但最壞打算是俄羅斯藉由親俄民兵攻下基輔,若此則必然就是東西衝突白熱化。這會使自二次世界大戰後的軍事對立更加堅銳。戰爭會使有效需需求迅速降溫,如果烏克蘭爆發全面戰爭,它將會使歐盟美國與俄羅斯多方捲入,會影響歐盟經濟復甦。歐盟市場的需求也下降,也會使全球企業獲利降溫。台灣的NB與智慧型手機與I-pad在歐洲市場有一定市佔率,3C電子產品需求下降,台股股價也會受波及。如果一般家庭的理財財富效果迅速消失,消費行為會更加保守,物價更難上揚。本文認為,目前的理財環境正在改變中,變數是市場利率將會緩和上揚,這種上揚趨勢將呈鋸齒狀長達十幾年;再者是非經濟因素軍事衝突已在醞釀中。上班存款族目前理財策略,多應把這兩大變數加入考慮,對投資組合做一些動態調整。

- 白宮變天!美股前景佳 惟須留意三大隱憂

- 掌握全球財經資訊點我下載APP

上一篇

下一篇