〈鉅亨主筆室〉ECB已踩進「流動性陷阱」中!

鉅亨網總主筆 邱志昌博士 2014-09-02 07:11

壹、前言

本文以凱因斯(John Maynard Keynes)著名、貨幣流動性理論(Liquidity Preference)為主要思維,對歐盟金融市場債市與股市及經濟發展進行研究;最後認定歐盟已經落入流動性陷阱,其可能但最卻不願見的發展將是:一、經濟成長復甦緩慢、而且進入物價下跌通貨緊縮中。二、極端寬鬆貨幣政策漸漸失去效用,歐洲央行(以下皆稱:ECB)所釋放出來資金,多為消費者無限量持有,「存進」債券市場中。三、因為企業獲利成長將有,由趨緩轉為衰退風險,因此股票市場有由長多轉為長空之反轉(Reversal)風險。四、如果不幸烏克蘭情勢繼續惡化,則流動性陷阱現象會更明顯,而總體經濟往通貨緊縮發展腳步更快。五、本文發現,流動性陷阱(Liquidity Trap)與通貨緊縮是難兄難弟。要先停止雙腳全踩入陷阱中,才能由緊縮中脫身。本文建議ECB停止將在9月中宣告的,兩輪定向寬鬆貨幣政策規劃與執行,並轉向執行財政預算改革,削減失業金給付替代率,刺激勞工就業與鼓勵企業加薪;改善高失業率,走出通貨緊縮。本文所有論述最大用意於提醒ECB,莫令法蘭克福股價指數步入長空。

貳、歐盟經濟「已屋漏」偏逢烏克蘭問題再來「連夜雨」!

近期法蘭克福股市進入區間整理之際,德國公債市場持續上揚;資金進駐風險性最低的公債市場中,是迴避非經濟因素最佳管道。德國總理梅克爾現正為烏克蘭問題大傷腦筋;烏克蘭目前內戰情勢急轉直下。8月28日總統波羅申科(Petro Poroshenko)緊急召開國安會,認定俄羅斯「入侵」該國、指控俄軍佔據東南部新亞速斯克鎮(Novoazovsk)。波羅申科會後要求北約宜派軍進駐烏克蘭,以防止俄羅斯併吞該國。受到此一政治風險變數影響,當日德國法蘭克福指數大跌107.15點,以9,462.56點收盤。而美股S&P500股價指數在2,000點之上來回整理,無法再越雷池上攻。

烏克蘭情勢演變越來越複雜,已將歐盟美國與俄羅斯雙方,逼進接近要以軍事對峙邊緣:一、今2014年3月克里米亞半島加入俄羅斯,烏克蘭失去部份南部國土。二、美國與歐盟自今2014年4月對俄羅斯進行數次經濟制裁。三、烏克蘭東南部近俄地區,在5月後不斷發生攻擊政府戰亂。四、7月17日一架馬來西亞航空班機,在東烏克蘭上空飛進背慘世界,被飛彈擊落造成298人罹難。五、上周烏克蘭國安會,緊急要球北約軍力介入:俄羅斯總統8月29日在國內公開場合發表談話,俄羅斯是全球擁有核子武器的強權國家。俄羅斯因為避免俄裔受暴力而接管克里米亞。意見雖然,白宮並未回應波羅申科駐軍提案,但顯見情勢江河日下;在美國與歐盟將聯手對付克里姆林宮下,東西方冷戰局面已經形成。

圖一:俄羅斯股價指數日K線圖,鉅亨網首頁

自今年3月南部克里米亞半島,脫離烏克蘭加入俄羅斯後;烏克蘭東部與東南部地區就不曾平靜。歐美軍事與外交官員判斷,俄羅斯必需在東烏克蘭新亞速斯克鎮地帶,建立通往克里米亞半島戰線,以方便俄羅斯黑海艦隊進出。美國總統歐巴馬(Barack Obama)在8月29日同意,未來將與德國總理梅克爾 (Angela Merkel),對俄羅斯採取同步制裁或其它可能行動。國際投資銀行研究主管認為,至目前為止俄羅斯受經濟制裁的損失已達2兆美元。如果烏克蘭情勢是如此繼續惡化演變,則俄羅斯股市將會面對資金逃離、貨幣貶值及股市暴跌挑戰,可能下跌幅度會非常大。值得注意的是,俄羅斯與英國倫敦兩地金融市場有密切往來;如果俄羅斯股市崩盤,則在倫敦的俄國企業是否會受到波及,間接影響全歐洲股市?[NT:PAGE=$]

叁、不要再玩寬鬆灑錢政策了!

烏克蘭情勢對目前歐洲經濟發展,是一項非常不利的風險因素。歐盟今年經濟成長元就不樂觀,ECB在下個月9月將調降歐元區全年經濟成長率。原ECB預估2014年全年歐盟經經濟成長率為1%,而通貨膨脹為0.7%,未來調降主要原因為德國成長不如預期。ECB將可能在9月5日會議中,宣告將自今年9月中旬開始,進行首輪「定向長期再融資操作」(Targeted Longer-Term Refinancing Operations;TLTRO);而將再於12月時進行第二輪TLTRO。投資銀行預估,ECB每輪釋出資金將約為3,950億美元;預計兩輪寬鬆總金額為7,900億美元。這將是ECB自今年6月中後,再次的寬鬆貨幣政策。受這些政策預期心理影響,德國十年期債價格繼續上揚。

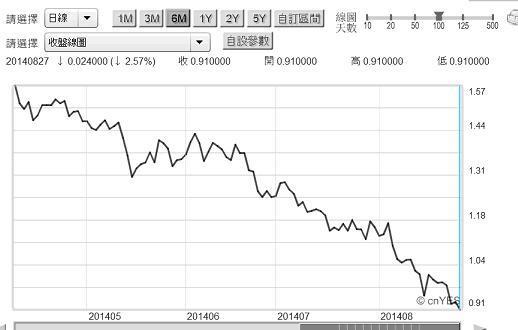

圖二:德國十年期政府公債殖利率日曲線圖,鉅亨網債券

由上述這些經濟情勢演變,本文已看見:一、歐洲經濟情況已經陷入通貨緊縮中,因為所有的寬鬆政策多已無法刺激經濟成長;之前錢滿為患環境卻對企業資本支出無益。經濟成長趨勢與物價低迷,這就是初步通貨緊縮(Deflation)現象。二、本文懷疑,ECB自2009年後寬鬆貨幣政策所釋放出來資金,大多流向歐盟各國公債市場,如德、法、義、西、荷等,使得債信等級在BBB+以下的公債也大漲。而德國十年期債價格則不斷創新高,公債殖利率跌落到1%以下;8月27日收盤殖利率為0.91%。三、貨幣是一個國家對持有人的負債,該國中央銀行有責任滿足持有者生活購物需求。而政府債券是一國貨幣最直替代資產,持有公債等同持有該國貨幣。公債殖利率是一國市場利率先行指標,資金需求旺盛則上揚、需求薄弱則下跌。雖然ECB不斷適放資金,但金融市場並沒有效率使用它,多將它驅趕到債券市場中。主張以財政政策解決美國1930年代經濟大蕭條凱因斯,將此對貨幣須求彈性無限大現象,稱之為貨幣需求的流動性陷阱。

圖三:德國法蘭克福股價指數日K線圖,鉅亨網首頁

凱因斯認為,貨幣政策只能夠透過市場利率去影響經濟發展;這是非常靠不住的。當一段期間市場利率已經低到一定水準後,此時再增加貨幣供給多已無法再使市場利率再下降,因此也無法、不能再刺激企業資本支出、提升消費意願。人們最後不得不將不斷增加出來的貨幣,去買進債券求取非零息報酬。也由於企業擴張力道,與消費者有效需求無法再擴增;最後經濟成長趨緩,產品庫存增加、消費者信心弱、物價下跌。本文觀察,此一論述已顯現在目前歐盟金融市場中。

凱因斯之後同派學者認為,消費者對於貨幣的需求、即流動性需求有三種主要動機(Motivation),分別為交易、預防與投機三種。三者多與國民所得(Y)成正比,但以市場利率(i)成反比,而對投機動機影響最大的為市場利率。在低利率環境中因為資金成本低廉,因此投機動機旺盛;由於投機動機所帶動的股票與債券市場繁榮,可以增加消費者有效需求,此為屁古財富效果(Pigous Effect)。讓消費者與企業家多因有價證券資產價格上揚,而感覺富有、進而增強企業資本支出與擴張消費,最後免於掉落流動性陷阱中。本文也希望如此,但以目前歐盟甚至美國金融市場來看,卻多沒有出現這種財富效果;歐盟因有優渥福利經濟,因此消費者埋怨低薪聲音不若美國。這已十分明確,就是非但利率失靈,透過市場利率的財富效果也進一步束手無策。目前法蘭克福股價指數與德國債券多已經漲破歷史高價,但仍無法刺激消費者需求。凱因斯學派的兩大排它條件,多無法阻止歐盟步入流動性陷阱。

本文理解,貨幣學派也想要為凱因斯流動性陷阱翻案,認為在金融市場或房地產資產所增加財富,可以增加市場有效需求。但學者忽略了金融市場幾項特質:一、對所有消費者而言,每月或每周工資與薪資收入,才是恆常所得,而股票有價證券或是土地房地產資產增值,多是非恆常偶發性(Occasion)所得。二、薪資所得是可以預估,但即使是買進風險最低優質債券型基金,理財所得多卻是浮動的。還沒有賣出的資產,在會計現金基礎上多不能稱之為獲利。但消費者也不可能每個月、或每周多有資產可供獲利出售。三、凱因斯在學派學者應注意的是,交易與預防動機的流動性需求,多是持續的(Continuous);但投機動機需求不是連續的(Discrete),不是每一分每一秒投資房地產與有價證券多會獲利;不然怎會有「風險溢價報酬」(Risk Premium)?投資獲利進場時機,只有在系統風險中;其它時機最好審慎以對。四、因此財富效果也不是連續的,尤其是風險越高股票,如之前主筆文論述Small-size Effect,持有這些股票大股東近期以來,從走路有風到臉色慘白,也只不過幾個月的事。即使以效率前緣去做有價證券投資組合,其財富效果也多是不連續的;像最近索羅斯大師量子基金,買那麼多S&P500賣權;目前這些賣權多在價外,受益人怎會有財富效果?[NT:PAGE=$]

肆、結論:慎防股市步入長空!

本文理解,凱因斯堅定主張財政政策,或因此不完全熟悉貨幣政策之乘數功能。但本文由事實發展為根據要提醒ECB,由德國股、債市與經濟趨勢分析,ECB是已經一腳踩進流動性陷阱泥淖中。本文對此發展感到不妙,ECB得先冷靜下來、先由流動性陷阱抽腿:一、首先先由貨幣學派迷失中徹底覺醒。任何政策多有其極限性,不宜再做寬鬆貨幣政策了。以之前ECB已釋出的流通在外貨幣供給量,已經足夠推動未來歐盟經濟成長。經濟成長趨緩問題是出在貨幣流通速度V(Velocity)下降,在MV=PY下只有M(貨幣數量)增加、其它三個變數物價P與國民所得Y多全部下降,因此P與Y多一蹶不振。二、不要再迷信財富效果,它的確有錦上添花功能,但不會雪中送炭。一個人與家庭要健康發展,先要改革不好的自我生活習慣;ECB要先自救,不要再對寬鬆貨幣政策一味依賴,由流動性陷阱與財富效果中醒悟,這是解決通貨緊縮第二步。三、ECB不要再進行TLTRO了,各國趕快進行財政赤字削減,同時降低失業金替代率鼓勵勞動,避免因福利經濟之盲用,而以流動性陷阱培同,最後以通貨緊縮做為「無言結局」。這是第三步。四、本文主觀認為,在流動性陷阱與通貨緊縮雙項危機下,法蘭克福股價指數要再向上攀升機會恐已不高。如果ECB持續執迷不悟,則股市可能由長多轉為長空,向多頭告別離。若情況嚴重,如日經225股價指數一樣,自1989年大多頭後、一別二十多年!,

- 白宮變天!美股前景佳 惟須留意三大隱憂

- 掌握全球財經資訊點我下載APP

上一篇

下一篇