【丁永欣(化工組)】lldpe:價格維持弱勢,存進一步下探可能

鉅亨網新聞中心

lldpe:價格維持弱勢,存進一步下探可能

近兩個月來,國內pe供需格局寬鬆,連塑價格震盪走低。期貨主力1501合約從7月初高點11640元/噸跌至8月底低點10705元/噸,跌935元/噸,跌幅逾8%。盡管三季度為塑料傳統需求旺季,但隨著煤制烯烴新裝置產能逐步釋放,會繼續沖擊石化市場,塑料供應整體也將趨於寬鬆,價格短期仍將維持弱勢,有進一步下探的可能。

1、原油價格有望反彈,但依然處於低價區間

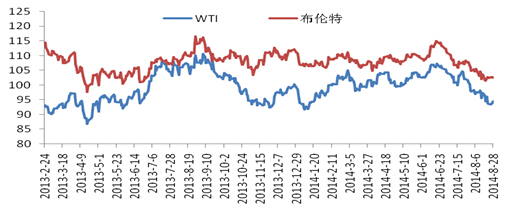

圖1 國際原油價格走勢

數據來源:隆眾石化,華聯研究

從6月底開始原油價格連跌兩月,但從8月份下旬以來,受到美國原油庫存下降及樂觀的經濟數據影響,石油市場受到支撐,有望低位反彈。據美國能源資訊署報告,截止8月22日當周,美國原油和汽油庫存下降而餾分油庫存增長。美國原油庫存量3.60475億桶,比前一周下降207萬桶;美國汽油庫存總量2.12314億桶,比前一周下降96萬桶;餾分油庫存量為1.22794億桶,比前一周增長125萬桶。原油庫存比去年同期低0.4%;汽油庫存比去年同期低2.5%;餾分油庫存比去年同期低4.8%。

美國gdp增長、初請失業金人數下降意味著經濟增長將消耗更多的原油。美國商務部8月28日公布的數據顯示,美國二季度實際國內生產總值按年率計算增長4.2%,高於初值,也優於市場預期的3.9%。美國商務部表示,美國企業二季度盈利增速大幅攀升至8.3%,創近4年新高,成為支撐美國經濟向好的重要因素。此外,地緣政治局勢也備受關注。

不過,原油價格反彈前景並不樂觀,仍將處於低價區間。在美國經濟較為強勁增長的同時,第二季度歐元區三大經濟體復甦停止,凸顯該地區在低通脹和烏克蘭危機面前的脆弱性。歐元區經濟二季度零增長,德國經濟更出現自2012年以來的首次萎縮。此外,北海和北美石油供應增長以及利比亞石油產量恢復,歐洲和亞洲夏季需求相對疲軟,石油市場受打壓。8月份北海油田檢修后,9月份將增加供應量。北美進口更多的原油被出口更多的成品油抵消,從而也增加了供應量。美國能源資訊署數據顯示,截止8月22日當周,美國石油日產量860萬桶,比去年同期高100萬桶。7月份美國石油日均產量850萬桶,創下自1987年4月以來的最高月均水平。

2、pe供應維持寬鬆,后期煤制烯烴將沖擊市場

備受關注的煤制烯烴項目,其建設周期一般在三年左右。從下半年裝置投放時間來看,三季度為lldpe新產能投放集中期。一般從試運行到穩定生產需要1到3個月時間,后期供給壓力增大。若下半年新增裝置均能順利投產,lldpe煤制烯烴實際產能將達到66萬噸,約占lldpe總產能的12%。不過新產能推遲投放也經常發生,已經投產的新裝置也會有停車檢修現象。新型煤化工制聚烯烴下半年裝置會進入集中試車期,但產能真正完全釋放也要看形勢,預計中期供應量會是一個溫和上升的過程。

國內裝置方面,9月大唐、神華等煤制企業均有40多天的檢修計劃,兩者產品的銷售區域主要集中在華北地區。從銷售價格方面來看,煤制烯烴產品比油制產品價格低50-150元/噸不等,其裝置的檢修或使得華北地區低價貨源減少,但對市場價格影響或比較有限。以線性為例,9月份神華檢修或使得線性減產1.6萬噸左右,但延長中煤及陜西榆林將補充這一空缺,而且目前中油、中石化裝置並無大修計劃,因此其檢修對於pe市場影響甚微。統計發現,今年9月份檢修裝置(包含8月份停車並延續至9月份的裝置及9月有檢修計劃的裝置)比13年同期明顯減少。所以,檢修裝置及投產裝置對於市場影響基本相互抵消,不會使得供應面出現大量缺貨現象。

需求方面,9月份市場需求將逐步增加,或將限制pe價格跌幅。以棚膜需求為例,華北地區需求較早,一般9月中旬左右將開始鋪棚,棚膜到農戶手中需10-20天不等,9月初膜廠將陸續備貨進行棚膜的生產。不過當前而言需求仍顯疲弱,8月底農地膜生產工廠開工率保持在40-45%左右,較中旬無明顯上漲,北方地區因線性價格走低,拿貨意愿不強,企業開工一般。包裝膜企業開工保持在70-75%左右。總體而言,供需格局偏寬鬆,價格短期將維持弱勢,隨著需求增加后期跌幅或比較有限。

表1 國內pe裝置動態

數據來源:隆眾石化,華聯研究

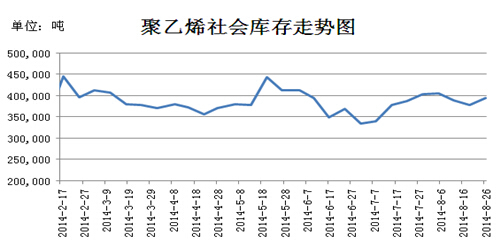

社會庫存方面,8月底華北地區石化庫存減少,華東及華南地區石化庫存有所增加,其中華南地區石化庫存較為明顯,主要因月底商家任務多已完成,其繼續開單意向減弱,致使石化庫存增加。從品種方面來看,低壓品種庫存有所下降,高壓線性庫存小增。貿易商庫存處於中等偏下水平,月底貿易商任務完成情況不一,部分為未完成任務的合同戶繼續開單,其庫里貨源相對充足。

圖2聚乙烯社會庫存走勢

數據來源:隆眾石化,華聯研究

總結:整個8月份,市場維持供應過剩局面,也使得價格易跌難漲。短中期,石化檢修裝置和新投產(或復產)裝置的影響基本互相抵消,市場並不會出現供應短缺的局面,相反供需格局將維持前期的寬鬆局面。受石化庫容擴大影響,令市場供應量居高不下,下半年隨著前期檢修裝置復工,且下半年新投產的裝置較多,供應需求格局更加趨於寬鬆。目前供應面的壓力依舊為市場關注的焦點。綜合來看,價格短期將維持弱勢,存進一步下探可能。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇