銀行理財產品周報第197期:五一理財產品收益或反彈

鉅亨網新聞中心

銀行理財產品周報

(20140417-20140423)

【摘要】

本周銀行理財產品發行量下降 周均收益率微升;

五一理財產品收益或反彈;

“寶寶”類理財產品收益一降再降;

購買寶類理財產品 建議觀察萬份收益率;

投資者如何看待結構性理財;

【特別關注】

五一理財產品收益或反彈

最近由於銀行間資金面的寬裕,讓理財產品收益率紛紛跳水,在售產品中收益率高於6%的已寥寥無幾,短期理財產品收益率基本徘徊在4%-5%。此外,互聯網金融產品收益率也在下滑,“寶”類產品7日年化收益率全部低於6%。不過,“五一”小長假即將到來,“跨節”產品將在本周陸續推出,可能會帶動收益率反彈,投資者可以適當入手。究竟短期理財產品該如何選擇,理財師建議投資者要盡可能多地了解理財產品的投資資訊,如投資方向、投資風險等,不要一味地盯著高收益率。

“寶寶”類理財產品收益一降再降

在2014的第一季度,風光無限的各類“寶寶”如今正面臨著收益滑鐵盧。數據顯示,進入4月以來,包括余額寶、微信理財通全額寶、網易現金寶等在內的互聯網金融理財收益相繼“破6”、“破5”,下滑趨勢如此之明顯讓“寶寶”的投資者們著實吃驚。與此同時,目前在售的銀行理財產品,也出現了下滑趨勢,但仍有部分理財產品的收益率站穩6%。為此有理財師提醒投資者,“寶寶”類理財產品進出方便、無門檻,適合活期資金;如果資金閑置期限超過了1個月,且金額在5萬元以上,仍然建議購買銀行理財產品以鎖定收益。

購買互聯網理財產品 建議觀察萬份收益率

選擇“寶寶”,關鍵要看其對應的貨幣基金,究竟7日年化收益率更靠譜,還是萬份收益更可信呢?理財師表示,7日年化收益率可作為一段時間內的加權參考數據,為投資者提供較直觀的收益概念,但僅根據這個指標來挑選產品,容易一葉障目。投資者應該更加關注后者,因為這個指標作為一個絕對收益指標,可以明確地反映出投資者每天可獲取多少收益。理財師建議綜合關注貨基過往的業績,通過萬份收益選擇業績表現趨穩定的品種。而且最好能多看幾天,因為有的貨基收益波動大,有的就比較平穩,只有這個指標長期穩定,並且保持較高水平,才能說明這款產品在同類產品中屬於佼佼者。

投資者如何看待結構性理財

結構性理財產品指理財產品的投資對象由固定收益類產品與和期權為主的金融衍生產品組成。產品的到期收益率包括兩個部分,一部分是固定收益證券投資所帶來的收益,另一部分是衍生金融合同所帶來的收益,投資者能否獲得較高的預期收益率取決於后一部分的表現。此項產品收益起伏區間的大小與產品的風險級別大小成正比。對有經驗的風險偏好高的投資者來說,投資高收益與高風險的結構性理財產品,可能有喜也有憂,關鍵是能以平和的態度來面對。對於無經驗的謹慎型的投資者,如果也想涉足於此,不妨先嘗試風險級別較低的、簡單的結構性理財產品。

【一周市場全景】

1、 本周銀行理財產品發行量下滑

2、人民幣理財產品數量占比大幅提高

3、廣發銀行本周產品發行量跌幅較大

以上數據來源:巨靈數據&;;金融界金融產品研究中心

金評:本周共有734款銀行理財產品發行,發行數量與上周相比減少了47款產品。理財產品涉及70家銀行,與上周相比,發行銀行的數量減少了13家。

本周共有1112款理財產品到期,到期產品涉及101家銀行。

最新一周,理財產品平均期限130天,與上周理財產品平均期限130天相比,期限持平。本周人民幣理財產品占比98.37%,與上周的94.11%相比,增長了4.26個百分點。外幣理財產品發行量占比相對減少。

從各類銀行發行理財產品數量來看,多數銀行的理財產品發行量均有降低,其中廣發銀行的理財產品發行量跌幅最大。

【一周收益率走勢】

1、 本周銀行理財產品預期周均收益率微升

2、 除6月期限外 其它期限理財產品的周均收益率全線上行

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動

|

|

7天

|

3.43

|

3.35-3.5

|

3.28

|

2-4.5

|

0.15

|

|

14天

|

3.92

|

3-4.6

|

3.00

|

2.8-3.2

|

0.92

|

|

1月

|

4.86

|

3.9-5.6

|

3.13

|

1.1-5.75

|

1.73

|

|

3月

|

5.29

|

3.55-10

|

5.21

|

0.9-10

|

0.09

|

|

6月

|

5.46

|

3.1-10

|

5.57

|

1.0-12.0

|

-0.12

|

|

12月

|

5.51

|

2.7-6.6

|

5.44

|

2.8-6.5

|

0.07

|

|

12月以上

|

5.73

|

2.8-8

|

5.66

|

2.2-8

|

0.07

|

3、各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

7天

|

3.5

|

平安財富-周添利(保本滾動)現金管理類2011年1期人民幣理財產品(認購期:2014年4月18日—4月20日)

|

平安銀行

|

保本浮動

|

|

14天

|

4.6

|

平安財富-雙周添利(滾動)現金管理類2014年4期人民幣理財產品(認購期:2014年4月18日-4月20日)

|

平安銀行

|

非保本浮動

|

|

1月

|

5.6

|

紫氣東來穩健系列人民幣理財計劃163期

|

湖北銀行

|

非保本浮動

|

|

3月

|

10

|

招商銀行焦點聯動系列之股票指數表現聯動(滬深300期末雙向連續型帶觸碰條款)理財計劃(產品代碼:104338)

|

招商銀行

|

非保本浮動

|

|

6月

|

10

|

平安財富-結構類(100%保本掛鉤股票)資產管理類2014年85期人民幣理財產品

|

平安銀行

|

保本浮動

|

|

12月

|

6.6

|

2014年分行第16期天天萬利寶烏魯木齊專屬款(30萬以上(含))

|

興業銀行

|

非保本浮動

|

|

12月以上

|

8

|

平安財富-結構類(100%保本掛鉤股票)資產管理類2014年87期人民幣理財產品

|

平安銀行

|

保本浮動

|

以上數據來源:巨靈數據&;;金融界金融產品研究中心

金評:本周,銀行理財產品預期周均收益率小幅提高。圖表顯示6月期限理財產品的周均收益率略有降低,除此之外,其它各期限理財產品的周均收益率均有不同程度的增加。其中1月期限理財產品的周均收益率增幅最大,較上周降低了1.73個基點。從收益率分布來看,各期限預期收益率最高產品屬股份制商業銀行與城市商業銀行。7天、14天、6月和12月以上,這四種期限預期收益率最高的產品均被平安銀行的產品所占據。而湖北銀行的一款紫氣東來穩健系列人民幣理財計劃163期以5.6%的預期收益率奪得了1月期限第一的位置,興業銀行的一款12月非保本浮動收益產品以6.6%的預期收益率奪得了同期限產品的首位。

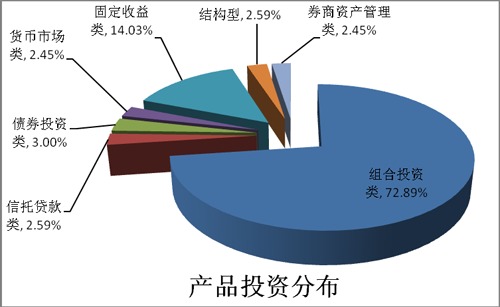

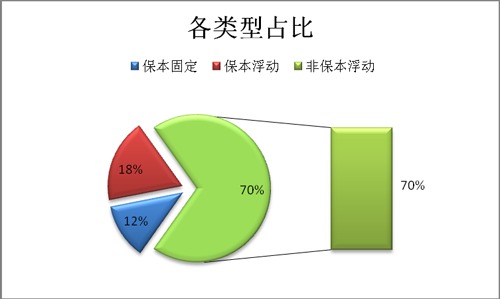

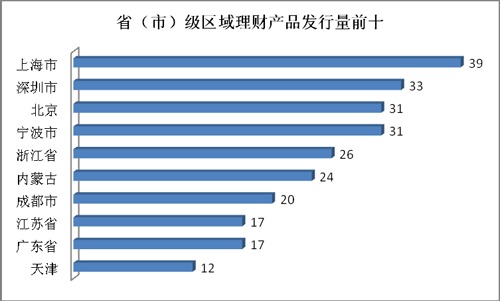

【銀行理財產品投資分布】

1、 產品投資分布中的券商資產管理類占比加大

3、 非保本浮動類產品占主體地位

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&;;金融界金融產品研究中心

金評:從理財產品投資分布來看,本周固定收益類占比達14.03%,相對於上周增加了1.23個百分點;貨幣市場類占比達到2.45%,較上周減少了0.62個百分點;貨幣市場類占比達到2.59%,較上周減少了1.38個百分點。組合投資仍占投資分布的主體地位,占比達72.89%,其次以固定收益、貨幣市場、結構型等作為其主要投資方向。從保本類型看,非保本浮動類產品占比達70%,與上周持平;保本浮動收益類產品占比達18%,較上周減少了2個百分點;保本固定收益類產品占比12%,較上周增加了2個百分點。從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

【一周評級及產品點評】

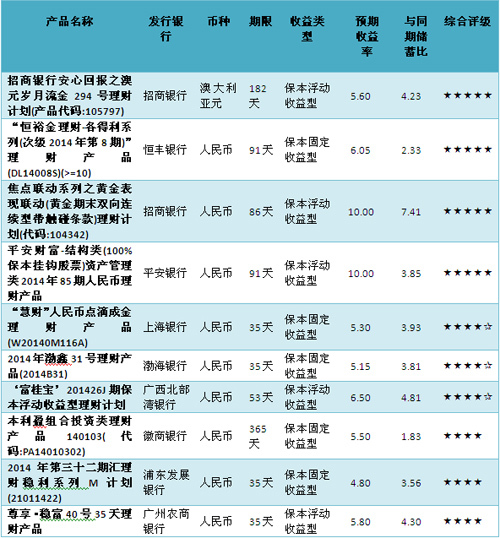

本周產品評級前十

產品點評:

1. 產品名稱:“恒裕金理財-各得利系列(次級2014年第8期)”理財產品(DL14008S)

2. 發行銀行:恒豐銀行

金融界點評:本理財產品理財期限91天,預期收益率為6.05%,投資類型為組合投資類,投資幣種為人民幣,收益類型為保本固定收益型。綜合得分為99分,收益性得分為89.40分,抗風險能力得分為97.71分,流動性得分為87.68分。

風險提示:該產品的委派起始金額10萬,是保本固定收益類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇