鉅亨網新聞中心

昨日國內商品市場紛紛觸底反彈,然而,多數商品並沒有擺脫下跌的技術特征,尤其是3月17日領跌的建材類商品反彈卻相對疲軟。在經歷了中國房產停貸事件之后,地產和基建少有不利的訊息都會觸發建材商品再度大跌。我們認為,地產拐點可能性越來越高,而國家新型城鎮化規劃並非對地產托底,需求進一步收縮的壓力降導致建材類商品在后市繼續領跌。

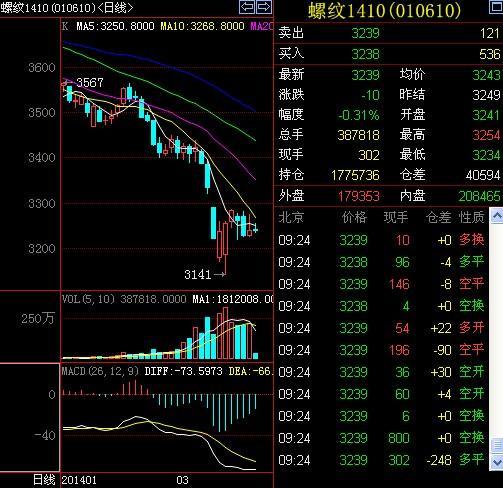

今日開盤,螺紋鋼開盤價為3241,低於昨日收盤價格的3249,截至目前,最新報價為3239,微跌0.31%。持倉量為1775736手,成交量為387818手。本周五,第二大鋼材類期貨熱軋卷板期貨將上市,是否能再度帶來鋼材期貨的“第二春”,我們拭目以待!

早評:建材類商品還會領跌

==農產品(行情,問診)板塊分析==

美糖試探17美分支撐 關注鄭糖4700爭奪

行情回顧

昨日鄭糖1409合約小幅跳空低開於4700點,全天沖高回落,最低4682點,最高4741點,成交597956手,持倉630294手,下跌了0.55%,收於4696點。

隔夜美糖ICE原糖期貨小幅沖抵后震盪上行,主力5月合約開於17.04點,盤中最高17.17點,最低16.93點,最終收漲0.11美分,漲幅0.65%,收報每磅17.16美分。

國際市場

巴西:總部位於德國的知名研究機構F.O.Liht稱,巴西中南部甘蔗種植帶3月份的降水量將超過1月和2月。盡管重新出現大范圍降水將有助於減輕甘蔗作物壓力,但不足以扭轉60年來最糟糕的旱情對作物造成的損失。氣象預報機構SomarMeteorologia稱,過去一周巴西中南部稀疏的降水導致甘蔗種植帶土壤含水量仍然偏低,雨量不足以令作物恢復生機。巴西糖業組織Unica稱,本年度截至2月16日,巴西中南部地區糖產量為3428萬噸,較上年同期增長0.6%;同時期乙醇產量同比增長20%,至255億公升。截至2月16日,甘蔗產量同比增長12%,至5.962億噸。在4月下一收割季節開始前,多數糖廠已經中斷生產。

現貨市場

昨日柳州批發市場糖價小幅下跌,主產區現貨報價持穩,成交清淡。具體情況如下:

柳州:中間商報價4620元/噸。部分糖廠柳州站臺報價4630-4650元/噸,宜州站臺報價4650元/噸,廠倉車板報價4640元/噸。南寧:中間商報價4640元/噸;部分糖廠南寧站臺、柳州站臺報價4630元/噸,倉庫車板報價4600-4680元/噸。湛江:中間商報價4600-4650元/噸,制糖集團報價4650元/噸。云南:昆明中間商一級糖報價4530-4680元/噸。烏魯木齊:優級白砂糖中間商報價4600-4650元/噸。

操作建議

美糖繼續試探下方17美分支撐強度,國內糖會閉幕,會議基調基本符合市場預期,實質性利多落空,300萬噸食糖收儲依然停留在呼吁階段,但國內糖市慢慢好轉的前景基本得到行業共識,操作上,鄭糖1409短線日內交易為主,關注4700支撐強度。

現貨穩中有降 雞蛋寬幅震盪

周二JD1409平開高走,JD1409收盤成交約11.3萬手,持倉大幅增加。JD1409收於4495元/500千克,漲38元/500千克,增倉13184手。

現貨市場,市場已經確立現貨底部區域,近一段時間疫病情況逐漸減少,隨著去年底大批老雞淘汰,雛雞量不足,未來一段時間雞蛋將逐漸供給偏緊。現貨價格繼續穩步上漲。經過一輪上漲,貿易商開始囤貨挺價,市場貨源增多,在節前這部分庫存消化與否決定4月蛋價能否再上一個臺階。

周二雞蛋1409合約平開高走,再度脫離價值區域開始上漲,底部吸籌明顯,基本面主導的上漲趨勢沒有改變,9月前供需結構偏緊,多單持有。

==化工板塊分析==

短期PTA或企穩反彈

行情回顧:昨TA1409維持震盪走勢,漲0.1%。隔夜美原油漲1.29%,布油漲0.52%。美元指數探底回升,微跌0.02%。

訊息方面:日本2月貿易帳赤字8003億日元,壞於預期。中國1月增持美債35億美元,比利時躍居美債第三大持有國。美國2月新屋開工月率,前值-16%,預測值2.5%,公布值-0.2%。美國2月營建許可月率,前值-5.4%,預測值1.6%,公布值7.7%。歐元區3月ZEW經濟景氣指數,前值68.5,公布值-61.5。

現貨市場:昨亞洲PX漲11美元至1145-1146美元/噸FOB 韓國主港和1168-1169美元/噸CFR中國/台灣;華東PTA市場略有上漲,目前市場商談多在6150元/噸送到。美金盤方面,商談圍繞在870-875美元/噸進行。江浙半光切片市場橫盤整理為主,廠家多平報,場內操盤意愿較低,有光切片主流報價在7950-8000元/噸,實單商談價格在7850-7950元/噸現匯自提附近;半光切片主流報價在7900-7950元/噸,實單商談重心在79850-7900元/噸現匯自提附近。短纖市場弱勢格局延續,交投氣氛清淡,市場1.4D直紡短纖報價8800-8900元/噸出廠,實際商談在8750-8910元/噸現匯送到,下游接貨意向不強,觀望氣氛濃厚。杭州瓶片市場窄幅整理,商談氣氛一般。下游工廠入市采購不多,貿易商報價隨行就市為主,一單一談為主。市場主流報盤在8550元/噸,下游遞盤多在8500-8600元/噸。

操作建議:昨TA1409維持震盪走勢,現貨市場企穩,從PTA及PET開工來看,一個限產,一個產銷好轉,加上近期PX下跌遇阻企穩並小幅反彈,PTA短期或有企穩反彈的需求,操作上短線空單適當減持,中線關注反彈沽空的機會,短期關注上方6350一線壓力。

滬膠沖高回落 多空爭奪15000關口

行情回顧

昨日滬膠全天窄幅波動,RU1409合約開於15015點,全天下跌了2.52%,報收於14915點。1405開於14570點,盤中下跌了2.65%,收於14510點。

現貨市場

云南全乳膠14700-14800 / 海南14600 / 昆明天然橡膠WF 14900 / 保稅區馬來西亞 SMR20 1880-1900。原油:WTI 97.99,-0.9 / 布倫特10624,-197。

技術指標

滬膠主力1409合約昨日盤中縮量減倉小幅沖高回落,多空繼續爭奪15000關口,市場觀望氣氛濃厚,KDJ死叉,MACD數值持續為負數,維持長期空頭市場,MACD紅柱狀縮減,期價持續偏低,短期仍有技術性反彈的可能。

操作建議

滬膠空頭明顯占優,庫存也在繼續增加,下游消費依然不給力,中長期基本面明顯偏空並未有效緩解,橡膠還有下跌空間,但價格持續深跌后謹防技術性反彈。操作上,滬膠主力1409合約短線關注15000爭奪情況,長線維持空頭趨勢,下方支撐14000。

玻璃震盪反彈 上方依然承壓

行情回顧:昨日FG1405小幅高開於1208點,開盤后震盪上行,盤中於1228一線承壓,午后小幅回落至1221一線盤整,終報收1221點。

訊息方面:2月中旬后,建行、中行、浦發、招行再度上調首套房貸款利率,上浮幅度在5%左右。同時,部分銀行針對房貸業務提出了不同“套餐”。比如在中國銀行(行情,問診),貸款額100萬元以上,按基準利率,低於100萬,則要上浮5%;在浦發銀行(行情,問診),如果申請利率上浮15%,可優先放款,如果按序排隊利率則按基準利率上浮10%。新華社認為,房價漲幅普遍放緩已經成為趨勢,房地產市場的風向正在改變。

現貨市場:5mm玻璃出廠價:華東,江蘇華爾潤1382,-16/昆山臺玻1564/華南,江門華爾潤1410/漳州旗濱1360,-8/華北,大光明1112/安全1112/秦皇島耀華1280/華中,武漢長利1280/株洲旗濱1274/荊州億鈞1238/山東,巨潤1220/金晶1320.庫存方面,本周庫存量為3159萬重箱,前值為3144萬重箱,環比增加15萬重箱,庫存延續上升趨勢。

操作建議:昨日FG1405震盪反彈,盤末收陽。總體持倉減少,成交量回落。華東、華南現貨價格繼續回落,期價於1230一線承壓較大,預計短期內這種承壓行情將持續,總體走勢震盪偏弱。操作上,繼續依靠1230一線逢高沽空,1240止損。關注1230點壓力,參考區間1200-1230點。

==金屬板塊分析==

聚焦美聯儲議息 黃金逼近重要支撐

行情回顧

隔夜紐約COMEX-4月份交割的黃金期貨報收於1355.3美元/盎司,較前一交易日下跌1.28%,最低1351.1美元/盎司,最高1367.9美元/盎司。隔夜紐約COMEX-5月份交割的白銀期貨報收於20.83美元/盎司,較前一交易日大跌2.12%。

至周三連續交易時段收盤,上海黃金期貨主力合約au1406最高價268.60元/克,最低價266.20元/克,報收於268.35元/克,下跌0.61%。上期所白銀期貨上市主力合約ag1406報收於4213元/千克,下跌1.36%,最低4156元/千克,最高4218元/千克,成交略增至逾155萬手。持倉增加38156手,至488696手。

紐約商品交易所5月交貨的輕質原油期貨價格上漲1.02%,報收於每桶98.02美元。

歐美主要股市繼續反彈。道瓊斯工業平均指數上漲88.97點,收於16336.19點,漲幅為0.55%;納斯達克綜合指數上漲53.36點,報收於4333.31點,漲幅為1.25%;標準普爾500指數上漲13.42點,報收於1872.83點,漲幅為0.72%;德國DAX 30指數上漲0.67%,收報9242.55點;法國CAC 40指數上漲0.97%,收報4313.26點;英國倫敦金融時報指數上漲0.56%,收報6605.28點。

市場要聞和經濟數據

1、 歐元區3月ZEW經濟景氣指數61.5,低於預期68.5。

2、 俄羅斯總統普京發表講話,並與克里米亞領導人正式簽署檔案,克里米亞將加入俄羅斯。今日凌晨,有傳聞稱俄羅斯軍方射殺烏克蘭軍人,隨后烏總理表示,俄烏衝突已經升級到軍事層面,烏克蘭已經授權軍方可實施實彈防衛。

3、 美國2月CPI年率+1.1%,低於預期+1.2%及前值+1.6%。

ETF持倉

截至3月18日,全球最大的黃金ETF--SPDR Gold Trust持倉量為812.78噸,與前一交易日持平。

操作建議

隔夜烏克蘭局勢在俄射殺烏士兵的傳聞下似有升級態勢,但市場似乎對此並不買賬。貴金屬繼續回落,黃金經兩日調整已臨近此前橫盤整理區間1350-1355區域,投資者可密切關注此處支撐。操作上,參考黃金有效擊穿1350-1355區域支撐,追空入場,拋空白銀為主。

憂慮情緒暫緩 滬銅弱勢震盪

隔夜LME 三個月期銅沖高回落,LmeS_銅3 開於6478.50點,最高6570點,最低6450.25點,成交17923手,持倉28.2萬手,報收於6486點。

周二晚間時段滬銅主力合約1406小幅低開於44590 元/噸,開盤后震盪上升,收盤上漲0.25%至44910 元/噸。上海電解銅現貨報價貼水60至升水30,平水銅成交價格44820-45280元/噸,升水銅成交價格44900-45380元/噸。

經濟數據方面:

1. 美國2月新屋開工年化90.7萬戶,不及預期的91.0萬戶,前值90.9萬戶,環比下降0.2%。2月營建許可101.8萬戶,大幅好於預期的96萬戶,前值94.5萬戶,環比大增7.7%。

2. 周二美國公布數據顯示,2月美國CPI環比增長0.1%,符合預期,同比增長1.1%。

3. 路透援引訊息人士稱,經過六個月的漫長談判,希臘終於與三駕馬車(IMF、歐盟委員會、歐洲央行)達成協議,確認了下一輪貸款發放的相關條款。

4. 北京3月18日訊息,中國國家統計局周二公布的數據顯示,中國2014年1月-2月精煉銅產量同比上升6.57%,至110萬噸。

5. 據智利銅業委員會統計,一月份智利銅產量45.9萬噸,同比下降3.3%。其中國家銅業公司產量12.9萬噸,增長7.6%,占全國總產量的28.1%。私營礦業公司中,Escondida礦業公司產量8.79萬噸,下降23%。

庫存方面,LME 銅庫存增加18375噸至271750噸;上海期貨交易所銅周庫存增加5977噸至213297噸。

操作建議,訊息面上,隔夜數據好壞參半,人民幣兌美元匯率繼續走低。基本面上,倫敦庫存開始回升,LME現貨升水大幅下滑,銅價維持弱勢特征。操作上,中線空單繼續持有,短線波段操作。壓力45300,支撐44000。

==金融期貨板塊分析==

期指貼水再度擴大 市場預期依然悲觀

訊息面,國際方面,俄羅斯總統普京18日與克里米亞和塞瓦斯托波爾代表簽署條約,克里米亞和塞瓦斯托波爾將以聯邦主體身份加入俄羅斯。克里姆林宮稱,從雙方簽署協議開始,克里米亞成為俄羅斯的一部分。周二美國公布數據顯示,2月美國CPI環比增長0.1%,符合預期,同比增長1.1%。沒有太大改變的CPI數據顯示,美聯儲FOMC會議前夕,通脹水平並沒有向美聯儲設定的目標靠近。

昨日滬深股市及期指各合約均呈沖高回落態勢,滬指收於10日均線附近,滬深300指數收跌0.23%,中小板和創業板分別收漲0.25%和0.56%。

期指方面,昨日四合約跌幅明顯大於滬深300指數,貼水幅度再度擴大。昨日收盤,各合約對滬深300指數由近及遠分別貼水23.73點、41.93點、60.93點和76.53點。持倉方面,昨日期指總持倉量較前一交易日增加6858手至129906手,IF1403合約持倉減少4020手至54429手,IF1404合約較前一交易日增倉8900手至38537手。中金所公布的主力前20名會員數據顯示,昨日IF1403合約前20名多空較前一交易日分別減倉1301手和830手至36992手和41578手,凈空持倉為4586手,IF1404合約前20名多空較前一交易分別增倉5389手和7170手至28193手和30391手,凈空持倉為2198手,IF1406合約前20名多空分別為17533手和21780手,凈空持倉為4247手,三合約前20名凈空持倉總和為1121手,短期做空能量有所增強。

近期,國內經濟數據低於預期,全球市場震盪加劇,很快新股發行將再度重啟,而目前市場本身存量資金不足、增量資金進場意愿較弱,A股供求失衡仍較嚴重,因此未來一段時間大盤難言樂觀。另一方面,年報陸續發布,黑天鵝事件頻發,風險偏好降低,市場做多信心和量能較弱。受隔夜歐美股市大幅反彈刺激,昨日期指各合約均大幅高開,但開盤后快速回落,四合約由近及遠分別收跌0.47%、0.71%、0.63%和0.88%,貼水幅度再度擴大,目前市場預期依然悲觀。

操作上,關注IF1403合約2100點支撐及上方2150點壓力,空單繼續持有,嚴格設置止損。

上一篇

下一篇