從CPI的編制方法及規律看全年的走勢

鉅亨網新聞中心 2014-03-14 16:24

從CPI的編制方法及規律看全年的走勢

張濤? 路思遠

摘要:本文從中國價格指標體系、CPI分項權重構成、歷史經驗數據規律以及市場常用測算方法等方面,對CPI指標進行了闡釋。在此基礎上,綜合地區樣板數據、權重構成數據、影響物價因素高頻數據以及經驗數據規律,對現有CPI預測體系予以完善。最後,據此預測了2013年CPI走勢:預計CPI全年漲幅將在2.5%-3.0%,但上行風險加大。

關鍵詞:CPI數據規律 影響因素 測算方法 走勢預測

今年的《政府工作報告》將2013年CPI漲幅預期目標設定在3.5%左右,高出2012年CPI全年漲幅2.6%近一個百分點,一方面表明在宏觀層面將繼續推進生產要素的價格改革;另一方面,也表明宏觀層面的通脹容忍度在提高。今年一季度CPI的累計漲幅為2.4%,超出了去年四季度2.1%的漲幅。

為了能更好地把握CPI走勢,提高預測能力,下面我們分別從中國的價格指標體系、CPI分項的權重構成、歷史經驗數據規律以及市場的常用測算方法等方面,進行嘗試性的系統梳理。在此基礎上,結合地區樣板數據、權重構成數據、影響物價因素高頻數據以及歸納出的兩個經驗數據規律,完善了關於CPI的預測方法。

中國的物價體系簡介

中國當前有關通脹的主要指標,與國際通行的指標大體一致。最宏觀的通脹指標是GDP平減指數(GDP Deflator);從經濟層次上劃分,有生產、消費、流通三個層次的價格指數;除此之外,還有中國制造業采購經理人指數(PMI)中的購進價格指數,固定投資價格、進出口價格等價格指數,以及商務部、農業部等官方機構公布的一些高頻價格指數(見圖1)。其中,CPI無疑是觀察通脹走勢的最主要指標。

圖1 中國的價格指標體系

?????? 數據來源:國家統計局、人民銀行、商務部、農業部

?????? 數據來源:國家統計局、人民銀行、商務部、農業部

中國CPI的兩個經驗數據規律

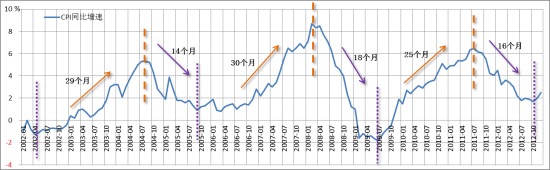

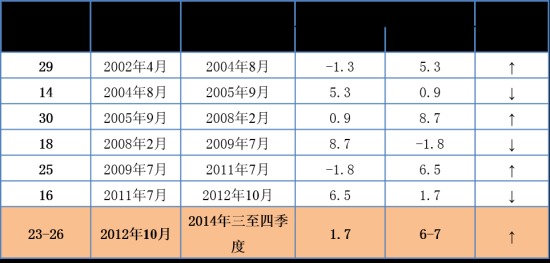

(一)按同比漲幅測算,CPI存在40個月左右的波動周期

若以CPI月度同比漲幅的上升期和下降期作為一個完整周期,從2002年至今,CPI同比漲幅歷史走勢大致經歷了三個周期(見圖2和表1)。每個周期的間隔大致為40個月,其中通脹上升期約占2/3的時間—通脹的上升期和下降期的時間比例大致為2:1,即存在“上得久,下得快”的經驗規律。

圖2 CPI同比漲幅波動周期

數據來源:Wind資訊 (註解:圖2中左軸的數據都加上%)

數據來源:Wind資訊 (註解:圖2中左軸的數據都加上%)

表1 CPI同比漲幅波動周期及估算

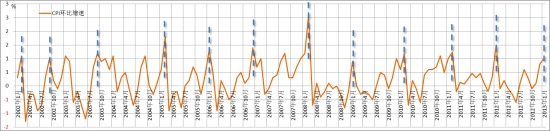

(二)按環比漲幅測算,CPI存在12個月左右的波動周期

通過觀察CPI月環比數據,我們發現存在一個約12個月的波動周期,環比增幅低點在7、8月份(周期谷底),高點出現在1、2月份(周期峰頂),波動上升期和波動下降期時間間隔均為6個月(見圖3)。

圖3 CPI環比漲幅波動周期

數據來源:Wind資訊

數據來源:Wind資訊

影響CPI的因素

(一)CPI構成籃子的權重分布

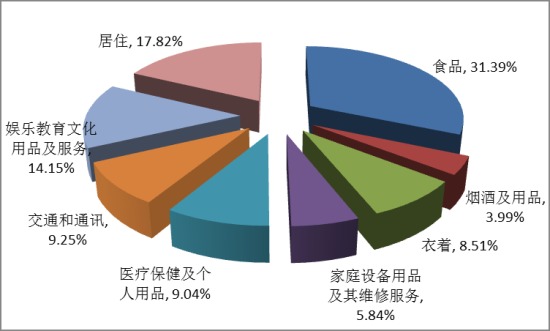

國家統計局根據居民消費支出結構的變化1,每5年對CPI構成籃子中的食品、煙酒、衣著、家庭設備、醫療保健、交通通訊、文娛教育以及居住八大類項目的權重進行調整,最近一次調整發生在2011年。目前CPI構成籃子各項權重如圖4所示。

圖4 CPI構成籃子的權重分布(2011年)

數據來源:Wind資訊

數據來源:Wind資訊

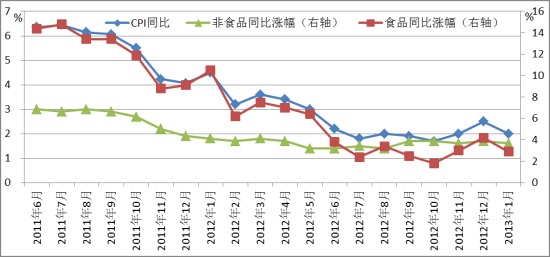

其中,食品項的權重在30%左右,非食品項的權重在70%左右,鑒於食品價格的強周期性質,因此CPI整體變化與食品價格的變化高度相關(見圖5)。

圖5 CPI、食品項、非食品項的月度同比漲幅

數據來源:Wind資訊

數據來源:Wind資訊

(二)食品類子項權重分布情況

根據國家統計局每月公布的“月度居民消費價格變動情況”,我們對食品項下子項權重進行了估算(見圖6)。

圖6 食品類項下各子項占食品類的權重

數據來源:Wind資訊

數據來源:Wind資訊

其中,肉禽及其制品占CPI食品大類的比重為23%(豬肉占比10%),鮮菜占比8%,豬肉價格和食品價格存在較高的相關性(見圖7)。

圖7 食品、豬肉、蔬菜價格月度同比漲幅

數據來源:Wind資訊,作者估算

數據來源:Wind資訊,作者估算

CPI測算的常用方法

當前,市場常用的CPI測算方法主要有兩種。

(一)“翹尾+新漲價=同比”法

首先,依據上年CPI 月度環比數據,推算出當年各月CPI 同比漲幅中的翹尾因素。然后,依據CPI構成籃子中各項權重,參照當月國家統計局、商務部、農業部等部門公布的高頻數據,推算出CPI同比漲幅中的新漲價因素。最後,依據下述公式得出CPI 同比漲幅的預估值。

CPI同比漲幅=當月翹尾因素+當月新漲價因素

(二)“定基環比測算”法

首先,選定基期月份(如2001年12月=100),根據月度環比數據,推算出此后各月的定基環比指數。然后,依據CPI構成籃子中食品、非食品大類中各細分項的權重,參照當月國家統計局、商務部、農業部等部門公布的高頻數據,分別估算出CPI食品、非食品當月環比漲幅。最後,根據CPI構成籃子中食品、非食品的權重,依據下述公式得出CPI同比漲幅的預估值。

CPI同比漲幅=[(1+食品當月環比漲幅)×食品權重+(1+非食品當月環比漲幅)×非食品權重]×上月定基環比指數÷去年同月定基環比指數-1

完善后的通脹預測方法

雖然上述通行的兩個預測方法有助於判斷未來一年CPI的走勢,但鑒於這兩種方法更多的是依據歷史數據,因此,一旦出現異常因素,則會使預測結果出現較大偏離。

為此,我們結合地區樣板數據、權重構成數據、影響物價因素高頻數據以及歸納出的兩個CPI經驗數據規律,對今年的通脹走勢進行預測。

(一)通脹預期指數

按照31個省、直轄市的CPI數據,構建了通脹擴散指數-1(該指數大致領先CPI月同比數據6個月)。測算結果顯示,該指數自2012年6月筑底以來,經過6個月的調整,自2013年1月開始,連續6個月呈現上升態勢,表明居民的通脹預期在未來6個月不會出現明顯回落(見圖8)。

圖8 通脹擴散指數-1與CPI走勢

數據來源:Wind資訊,作者估算

數據來源:Wind資訊,作者估算

(二)通脹影響因素指數

我們按照貨幣增速、匯率和大宗商品等數據,構建了通脹擴散指數-2(該指數大致領先CPI月同比數據6個月)。測算結果顯示,該指數自2012年11月筑底后,一路回升至3月份,隨后經過2個月的調整,自6月份恢復上升態勢(見圖9)。

圖9 通脹擴散指數-2與CPI走勢

數據來源:Wind資訊,作者估算

數據來源:Wind資訊,作者估算

(三)通脹權重影響因素指數(剔除豬肉價格后CPI指數)

如前文所述,豬肉價格與食品價格的相關性較高,我們觀察歷史數據發現:在2005年6月至2006年9月期間(16個月)和2008年8月至2010年6月期間(21個月),CPI的漲幅連續低於剔除豬肉價格后的CPI漲幅(見圖10),而這兩個階段基本對應的就是豬肉價格的底部。

2012年5月以來,連續11個月再次出現CPI的漲幅低於剔除豬肉價格后的CPI漲幅的局面,意味著豬肉底部已經出現。在經過11個月的價格回落后,截至2013年3月,豬肉價格同比漲幅已縮減至-5.5%(見圖11)。根據豬肉價格周期性的判斷,我們預計豬肉價格在未來幾個月就會重新進入上升頻道,屆時對於CPI的影響也將由負拉動轉為正拉動。

圖10 CPI同比漲幅與剔除豬肉價格后的CPI同比漲幅走勢

數據來源:Wind資訊,作者估算

數據來源:Wind資訊,作者估算

圖11 豬肉價格周期(2003-2013年)

數據來源:Wind資訊,作者估算

數據來源:Wind資訊,作者估算

(四)通脹經驗數據規律的指數

按照CPI同比漲幅(40個月)和環比漲幅(12個月)的經驗數據規律,我們構建了通脹擴散指數-3。該指數顯示,CPI的走勢在2012年11月至2013年2月期間上升,在2013年3月至2013年8月期間將會回落,在2013年9月至2014年2月期間將重新上升(見圖12)。

圖12 通脹擴散指數-3與CPI走勢(2005-2016年)

數據來源:Wind資訊,作者估算

數據來源:Wind資訊,作者估算

(五)核心通脹指數

鑒於我國國家統計局並未像歐美國家一樣公布中國的核心通脹(國家統計局只公布非食品價格指數和服務品價格指數),因此只能將食品和能源等因素剔除后,模擬中國核心CPI指數2。截至2013年3月,中國的核心CPI同比漲幅已升至2.2%,遠遠高於2001-2012年歷史均值1.1%,而且是連續8個月上升(見圖13),核心CPI的連續上升無疑增加了物價水平的粘性。

圖13 核心CPI和非食品CPI走勢(2001-2013年)

數據來源:Wind資訊,作者估算

數據來源:Wind資訊,作者估算

結論

綜合上述五個方面的分析,我們認為今年CPI漲幅將在2.5%-3.0%(見圖14),但前兩個月的物價走勢無疑增大了預測值的上行風險。如果后期物價漲幅繼續出現超預期的變化,我們將不得不上調CPI的全年漲幅預測值。但就目前的情況而言,仍然維持這個判斷,因為中央關於反鋪張浪費的要求,以及社會對於空氣質量惡化的擔憂加劇,均會不同程度對CPI形成下行的壓力。(本文僅代表作者個人觀點)

圖14 2013年CPI走勢預測(3月調整)

數據來源:Wind資訊,作者估算

數據來源:Wind資訊,作者估算

注:

1.參見國家統計局2011年對CPI權數調整的說明,http://www.stats.gov.cn/was40/gjtjj_nodate_detail.jsp?channelid=75004&record=590。

2.核心CPI是指將受氣候和季節因素影響較大的產品價格剔除之后的居民消費物價指數,一般是剔除了食品和石油價格影響的CPI指數。

作者單位:中國建設銀行金融市場部

- 2025掌握債券投資契機主動 + 靈活

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇