歐元的抵抗還能持續多久?

鉅亨網新聞中心

盡管歐洲央行的官員近期一再的進行口頭干預,甚至連歐洲央行行長德拉基都釋放出最為強烈的量化寬鬆信號,但是歐元/美元的空頭在周初發力之后,目前似乎再度陷入多空雙方相互膠著的狀態。

歐洲官員口頭干預

歐洲央行行長德拉基明確表示:“匯率走強將要求我們進一步寬鬆貨幣政策。如果你希望將貨幣政策保持和現在一樣寬鬆,那么匯率進一步走強將要求進一步的刺激。”

筆者認為,這是歐洲央行迄今為止發出的最為強烈的量化寬鬆信號。事實上,從4月份的歐洲央行利率會議上,已經能夠了解到歐洲央行委員會不但討論了降低關鍵利率、降低存款利率,甚至還討論了量化寬鬆。這也是歐元/美元本周初大幅跳空低開的最主要原因之一。

與此同時,法國央行行長諾亞也指出:“歐洲央行行動將取決於包括通脹在內的未來經濟數據。歐元越升值,我們就越需要用貨幣政策來抵消它,並且我們已經準備好行動。歐元升值,是對實現歐洲央行的價格穩定目標的拖累。”

對於整個歐元區而言,幸運的是,越來越多的跡象顯示資金在不斷的流入歐洲,甚至是之前被投資者所詬病的“歐豬五國”。無論是西班牙,亦或是意大利十年期國債近期均更新紀錄新低,甚至連希臘也重返了國債市場,並且成功發行了30億歐元5年期國債,完成超額認購,受到投資者熱烈追捧。

然而,不幸的是,歐元區剛剛公布的3月通脹率只有0.5%,不僅遠低於央行設定的2%目標,而且歐元區經濟甚至距離通縮也僅只有一步之遙。就如同諾亞所提及的擔憂:“基於歐元區在經濟周期所處位置及相較美國等其他國家而言歐元區成長復甦的延遲,歐元的強勢實屬反常。”

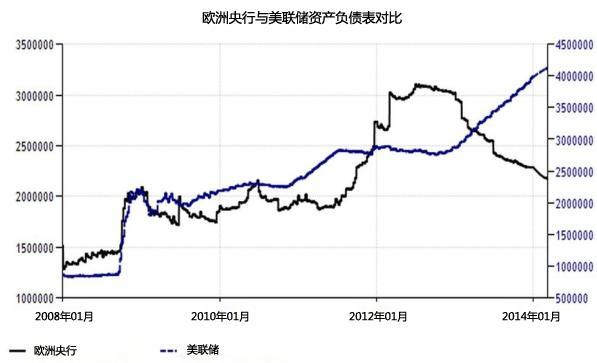

歐元的強勢真的很反常嗎?或許未必。如上述圖表歐洲央行與美聯儲資產負債表對比所示,歐洲央行的資產負債表不斷的下降、收縮,而美聯儲則不斷在上升、擴張。因此,美聯儲所謂的退出量化寬鬆也僅僅只是放慢擴張資產負債表的速度而已,並非代表著收縮。這也是市場上普遍認為歐元/美元2013年能夠走高的主要推動因素之一。

盡管歐洲央行與美聯儲未來的貨幣政策顯然會背道而馳,不過似乎還未達到“臨界點”,故而歐元/美元處於多空雙方不斷爭奪膠著的狀態。

結合筆者在《壓垮貴金屬的最後一根稻草》一文中的圖表可以看出,美聯儲上一輪貨幣政策的緊縮周期在2004年6月30日到2006年6月30日,所以美聯儲很有可能在真正開啟加息周期之前,停止債券收益再投資,這樣方能真正邁出資產負債表收縮的重要一步。綜合美國實際的經濟基本面來看,美聯儲按照計劃完全是有可能在秋季完全退出量化寬鬆,那么最快在今年夏季市場就會形成對於美聯儲收縮資產負債表的預期,也就是這個“臨界點”將會來臨,多空雙方爭奪的拉鋸震盪走勢料將結束,然后出現單邊趨勢。

相約在五月還是多事之秋?

按照歷史的季節性規律,每一年的六月到九月是歐美許多交易員度假的美好時光,外匯市場往往會呈現非常典型的夏季波動模式:歐系貨幣中的歐元、英鎊和瑞郎往往會有一條中位線,然后多空雙方圍繞中位線進行爭奪呈區間震盪態勢。與此同時,高息貨幣澳元、紐元往往受到資金追捧,低息貨幣的日元受到打壓,因為交易員們在度假前傾向於買入高息貨幣並拋出低息貨幣進行套息交易。當然,等到假期一結束便會進入多事之秋,即震盪趨勢快速切換成單邊趨勢,許多缺乏經驗的菜鳥們就往往會跟不上節奏而吃大虧。

有趣的是,華爾街也有一句流傳盛久的名言叫“Sell in May and go away, come back after Labor Day”,意思就是說,五月份把股票統統拋空並遠離市場,等到九月之后再重新回來買入。

這一說法來自於Stock Trader’s Almanac做的一個研究:他們在每年11月到4月選擇投資股票,然后每年5月到10月則選擇投資在固定收益的債券上,從1950年到2005年的56年間,1萬美元變成了544323美元。但是如果反過來,在5至10月間投資股市,而11至4月間投資債市,則56年后的結果是虧損272美元。

?

或許背后有著諸多的影響因素,不過最主要的原因仍可能是交易員假期前清理頭寸,假期回來之后重新入場的影響。從歐元/美元表2的歷史走勢圖也可以得出這樣的結論,每年但逢五月,空頭似乎都會變得非常活躍。以2008年至2012年為例,除了2013年匯價波幅相對較小以外,其它幾年的五月匯價均出現單邊區域,並且大部分的情況下空頭占據壓倒性優勢。

歐元/美元走勢展望

不少投行目前對於歐元/美元的長期走勢依然持看空觀點,例如摩根士丹利曾在指出,堅持長期看跌歐元,但是預期歐元仍會在未來六個月得到支撐,因為近期並沒有清晰的利空因素。預計歐元/美元今年第二季度有機會上揚至1.41,但是年底又會下跌至1.33。

與摩根士丹利所不同的是,丹麥盛寶銀行的創始人兼首席執行官Lars Seier Christensen最近則在自己的博客上表示,歐元已經達到問世以來最大的看空時點,預測1.40是其目前的極限,並從歐洲央行層面、經濟復甦基本面、技術層面等八個方面列舉了看空理由。

巧合的是,今年3月底筆者剛好與盛寶銀行的中國區首席分析師羅康杰在北京交流過對於歐元/美元中長期走勢的看法。如歐元/美元月線圖所示,匯價在1.3900-1.4000區域面臨月線級別下降趨勢線的壓制,預計不少投行機構與投機者紛紛在該區域構筑空頭頭寸,試圖阻擋匯價的進一步上行。盡管不排除匯價因基本面等突發因素急劇拉升至1.40-1.42區域,不過想要真正突破區域的壓制價格似乎更傾向於重新回落測試前期1.1880低點和1.2043低點連線的支撐。若匯價果真這么運行的話,那么未來空頭理論上而言存在著1500至1800點的空間。

歐元/美元說:“我知道,你們許多人期待著我崩盤,盼望著我暴跌,空頭建立之后巴不得我一瀉千里,不過或許在真正的滅亡之前還是有機會讓各位體驗一把什么叫做,瘋狂。”

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇