決策層頻釋政策放松信號 一二線城市或取消限購

鉅亨網新聞中心 2014-04-15 16:56

趙黎

和訊網訊息 4月15日,高盛高華中國經濟學家宋宇發布報告稱,中國二季度環比gdp增速將受政策放松等因素推動,能源、環保、城市基建等領域有望獲得政府支撐。

“近期中國決策層的多個聲明印證了我們之前有關政策放松的預期。我們認為未來幾周還將有更多政策聲明出爐。通過比照2013年中的政策支援措施,我們認為能源、環保、城市基建等領域有望獲得政府支撐。雖然去年下半年房地產領域未獲政策支援,但我們認為今年有可能得到支援。”宋宇說。

從今年開始,房地產市場形勢轉變,成交量、投資增速以及房價都開始走軟。因此,宋宇預計政府將主動放松控制措施。部分放松政策可能通過放松整體貨幣政策、繼而惠及房地產領域的方式來推行。但是,為促使該行業的反彈還需要更多政策。潛在的放松舉措可能包括部分取消目前在40多個一二線城市執行的限購令政策,並部分放松針對二套房購房者在首付比率以及借款利率方面的要求。有些人可能認為這些舉措未必有效,因為人們或許已經沒有購房意愿了,但是宋宇認為需求依然存在,特別是在考慮到其他政策也有調整的情況下,不過政府未必會高調宣布這些政策調整。

宋宇認為,自從二月出現經濟放緩的明顯跡象以來,中國政府已在持續放松政策,先從放松貨幣政策入手,匯率和利率雙雙走低,繼而又出臺了貨幣政策以外的放松舉措。高盛高華曾經預期政府還將宣布進一步的支援措施,部分預期已經實現,但是參照去年的經歷,未來幾周還會有更多政策措施出臺。

就有望獲得支撐的領域而言,宋宇表示可以用去年的政策集合作為參考。做這種比較的主要原因在於,去年政策反映的是新一屆政府的政策傾向,而之前若干輪政策放松(例如2012年下半年)是由上一屆政府主導的。此外,去年的政策放松推動三季度gdp的季調后環比折年增幅從二季度時的6.6%大幅反彈至9.3%,確保政府實現了7.5%的全年經濟增速目標,而同時沒有被視為以過大的力度放松政策或重走以基建帶動放松的老路。而且這也為新一屆政府帶來了積極反饋,使之愿意重復去年的做法。

截至目前,在城鎮基建建設(除棚戶區改造)、支援環保節能以及發展it和電動車等“新型”行業方面尚未聽到具體政策表述。

在潛在的支援性政策中,不同於去年而且官方尚未表態的部分可能與房地產行業相關。2013年,房地產領域的投資和銷售情況均表現強勁,而且在2013年下半年都熱度不改。這是去年gdp增速普遍強於工業增加值數據所對應水平的主要原因之一(倘若兩個數據之間的關聯關係不變)。下半年中國政府當時並未推出針對房地產行業的放松政策,因為任何放松舉措都可能給當時還在攀升的房價、特別是一二線城市房價帶來進一步上升壓力。從今年開始,房地產市場形勢轉變,成交量、投資增速以及房價都開始走軟。因此,宋宇預計政府將主動放松控制措施。部分放松政策可能通過放松整體貨幣政策、繼而惠及房地產領域的方式來推行。但是,為促使該行業的反彈還需要更多政策。潛在的放松舉措可能包括部分取消目前在40多個一二線城市執行的限購令政策,並部分放松針對二套房購房者在首付比率以及借款利率方面的要求。有些人可能認為這些舉措未必有效,因為人們或許已經沒有購房意愿了,但是宋宇認為需求依然存在,特別是在考慮到其他政策也有調整的情況下。不過政府未必會高調宣布這些政策調整。

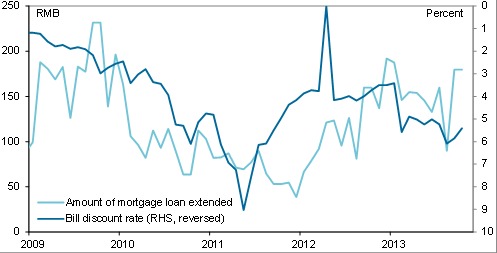

圖表1 2013年下半年融資成本上升抑制了抵押貸款發放規模

宋宇用“隨機應變”型放松描述中國政策制定的特點,放松幅度無法提前進行量化。測算放松影響的一個途徑是分析去年對增長的影響。2013年三季度的反彈比較顯著,但這是受到了內需和外需的雙重推動,二者在三季度共同起效。

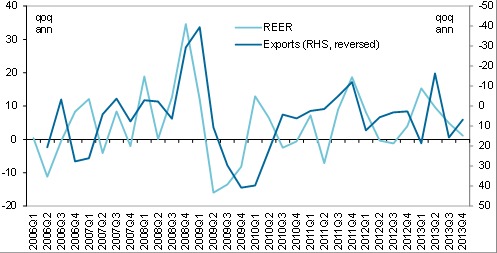

2013年年中出口環比增速處於谷底,並從7月份以后開始強勁回升。這一因素對於中國經濟在7月份的初步反彈格外重要,因為政府是在6月底才開始采取政策行動。當時的經濟反彈主要得益於海外增長走強。同時,人民幣實際有效匯率(reer)在去年年初迅速上升之后已經企穩。當時人民幣兌美元升值而且國內通脹率上升,但美元貿易加權匯率走軟,足以抵消前者的影響。[NT:PAGE=$]

圖表2 2013年上半年reer走強,可能給出口增長帶來了壓力,但下半年匯率企穩

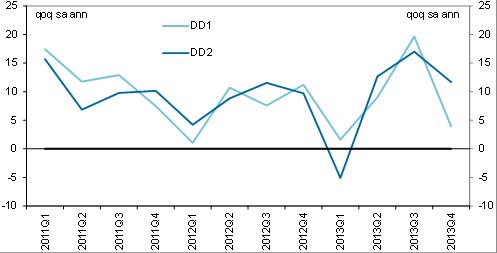

政策影響主要作用於內需增長。量化其影響並非易事,因為中國的官方內需數據是以年為基礎的。高盛高華通過兩種不同的方法來估算季度內需增長:(1) 國家統計局在發布季度gdp時會公布支出(消費、投資、凈出口)對增長的貢獻率。國家統計局並不公布這些成分在gdp中的占比或其增速,因此無法進行精確估測。但可以使用年度占比來粗略估算隱含增速。宋宇稱之為“自下而上”法,因為它是消費和投資數據的加總。(2) 可以使用季度gdp數據,從中減去商品和服務貿易余額數據,從而得出隱含的內需數據。我們稱之為“自上而下”法。就變化方向而言,這兩組數據大致相符,但並不總是如此,特別是變化幅度較小時。這兩組數據均顯示2013年一季度內需顯著放緩,隨后在二季度出現反彈,三季度實際內需增長環比進一步加速。此外,這兩組數據還表明內需和出口均對三季度環比反彈起到了重要作用,但自上而下法顯示內需/政策的作用相對更為顯著,而自下而上法的結論卻與之相反。

圖表3 兩種估測方法均顯示2013年二季度內需環比增長強勁反彈,三季度進一步加速

就2014年二季度而言,宋宇預計外需的環比增速將大體穩定,因為由美國和歐洲引領的環比增速走強將被日本增長走弱所抵消。美國和歐洲作為出口目的地的規模均顯著大於日本,但預計日本的下滑幅度要深得多。然而,也有理由認為日本放緩對中國出口的影響不會像整體數據看上去那樣大。首先,日本二季度增長放緩在更大程度上是由消費而非投資的放緩所推動的,而中國對日本出口更多地與投資而非消費相關。其次,中國向日本出口的消費品往往屬於低階市場,可能對消費稅上調較不敏感。盡管如此,2014年二季度不大可能出現像去年三季度那樣的外需大幅反彈。

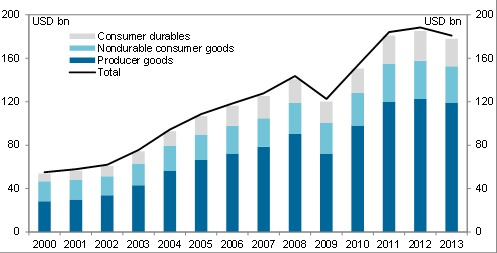

圖表4 中國對日本的出口主要為生產資料

這意味著要實現比去年三季度略小的環比增速反彈(2013年三季度增速較二季度提高了2.7個百分點,而高盛高華預期2014年二季度增速較一季度提高2.3個百分點)經濟需要更多來自內需的推動。除了政策放松的作用之外,2014年二季度消費和投資的自動反彈程度是一項不確定因素。2013年二季度消費環比增速強勁反彈,這未必是因為曾顯著拖累一季度消費的反腐措施力度降低的結果。其真正原因在於這些措施對一季度消費活動的影響明顯偏高,因為1-2月春節期間歷來是送禮和高階餐飲等活動的高峰。二季度時的消費活動更多的是“正常消費”,因此雖然政策力度不變消費增長也傾向於會正常化。

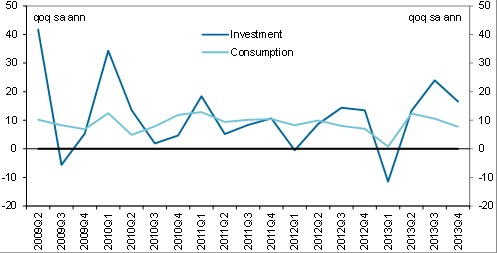

一個有待解答的問題是,為何這一時期的投資環比增速表現與消費增速非常相似?兩者的走勢只是在三季度出現了分化,那時投資顯然是受到政策放松的支撐,但消費得到的政策支援則非常有限。一個可能的原因是,相當一部分被計作投資的經濟活動實際上也是那些在反腐倡廉行動中受到制約的活動。[NT:PAGE=$]

因此,2013年二季度實際內需環比增速在經歷了一季度的大幅下滑后反彈至接近2012年四季度的水平。有理由預期,在擺脫了一季度因反腐措施導致的季節性走低之后,2014年二季度的實際內需也將獲得一些提振。去年二季度環比增速之所以沒有反彈的原因在於出口增速大幅回落,即便在剔除數據高報所帶來的偏差后也是如此。當時的全球領先指數顯示增長環比放緩。不過程度上遠沒有中國出口放緩的程度那么高。因此認為人民幣有效匯率上升可能對增長帶來了額外下行壓力。去年的數據顯示,反腐的季節性影響可能與國內政策調整以及外需變化合起來的影響大小相仿。由於只有一年的觀察加之數據不確定性高,還無法肯定這一點。經濟當前的疲軟程度令去年那種快速的大幅復甦顯得難以想象,但這些分析顯示實現我們預測的反彈(季環比折年增速從5%增至二季度的7.3%)是有可能的。

圖表 5:投資和消費增長在2013年一季度受到反腐沖擊,二季度開始反彈

隨著外需更顯著復甦,宋宇預計2014年三季度前景應會改善。日本可能不再帶來拖累,美國經濟預計將進一步加速。受人民幣兌美元匯率走低、美元貿易加權匯率走軟以及國內通脹率下降的影響,人民幣實際有效匯率近期明顯貶值。屆時,國內政策立場可能依然傾向保持積極(盡管我們預計未必會比二季度更加積極)。這些因素將共同推動三季度經濟季環比折年增速進一步升至所預測的8.4%。

一些人士認為所出臺的政策不涉及新項目,因此不算是新的刺激政策。的確,迄今為止推出的大部分政策要么是當前在建項目的提速,要么是已列入政府計劃(如五年規劃)將要啟動的項目。但是,資金投入的時機是關鍵,因為實際項目建設很少與規劃一致(在中文中,五年計劃已不再稱之為“計劃”而被稱為“規劃”/“藍圖”,以避免人們誤認為是和計劃經濟時期一樣嚴格的計劃)。同樣的項目是在未來5年還是未來一年完成,對於當年增長的影響將大為不同。

一些人士還認為存在政策在年中放松的傾向,因此今年放松也並沒有額外效果。雖然事實常常如此,但今年的放松有所提前,這是因為今年的經濟放緩較之多數年份出現得更早、幅度也更大。此外,雖然政策放松正在成為一種常規現象,但絕非必然之舉。決策層沒有再等一個月的數據就開始大幅放松政策,這對於短期增長有較大影響。本次放松的持續性是另一個層面的問題,而且它很可能像此前的放松先例一樣短暫:政府一旦看到經濟已經持續復甦就會收手,不過這並非本文探討的主要問題,它是近年來存在明顯的微型年內周期的原因之一。

就政策進一步調整的時間表而言,很多觀察人士十分關注每周的國務院會議,這是因為上周會后出臺了一些政策措施。但是,雖然國務院會議常常會發布政策,但並非所有政策都需在國務院會議上確定。更小規模的政策或之前已達成共識的措施可以由相關部委直接發布。此外,政策訊息不一定總是通過正式聲明發布。例如,據國內媒體4月9日報導,國務院副總理馬凱3月26日在深圳(樓盤)調研中闡明了電動車政策。考慮到馬副總理的級別和位置,幾乎可以斷定有關部委在此之后一直在落實這方面的工作,推遲報導或許是政府傳遞其政策意向的微妙方式。在正式會議中,政治局常委會討論經濟形勢的會議也十分重要(去年在4月30日召開)。雖然該會議往往明顯具有自上而下的特點而較少提及特別具體的措施,但其意義在於它代表了最高決策層的觀點。在黨對經濟事務中發揮比以前更重要作用之時,這個會議將顯得很重要。在去年,密集的政策發布一直持續到9月份經濟明顯大幅反彈之后。宋宇認為今年的政策發布可能與之類似。最後,對於政策訊息和高層言論需要十分仔細地解讀。政府在去年下半年發布了很多政策之后仍聲稱去年沒有采取“刺激”措施。 因此,明確表態“需求管理空間縮小”以及政府不出臺“大規模刺激政策”並不意味著決策層不會出臺內需支援政策。

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇