銀行理財產品周報第190期:節日噱頭專屬產品漸行漸遠

鉅亨網新聞中心

銀行理財產品周報

(20140227-20140305)

【摘要】

本周銀行理財產品量增加 預期收益率繼續下降;

銀行理財產品收益率近期悄然走低;

專屬產品打穩健牌 節日噱頭漸行漸遠;

互聯網“寶”類理財產品收益下滑;

人民幣匯率暴跌 美元理財產品或將走紅;

【特別關注】

銀行理財產品收益率近期悄然走低

根據3月5日各類互聯網理財各類寶收益更新,幾乎目前線上在發售的互聯網理財產品七日年化收益率都跌到6%以下。而伴隨著以余額寶為代表的互聯網理財產品收益持續走跌,傳統銀行理財產品收益也出現微跌。不過,按照往年的趨勢,一般這樣的下跌會發生在去年12月31日這個時點之后,而今年則一直“摒”到2月底3月初,業內人士分析,主要原因是有了互聯網金融的存在。不過,眼下“寶寶們”自身難保,銀行也沒有必要繼續賭氣抬高收益發行產品,預計1季度的最後一個月,銀行的理財產品會降一點。但到了2季度,又會隨著年中考核的臨近,抬高收益吸引資金。

專屬產品打穩健牌 節日噱頭漸行漸遠

早春三月,迎來女人季,各大消費領域圍繞女性主題的打折、特價、返券等促銷活動層出不窮。以往各種大小節日前期,幾乎都是金融機構搶發各類理財產品的黃金營銷時期。今年的“三八”節,卻並未出現女性專屬產品扎堆上市的情景。 業內人士指出,近年來,隨著金融環境的不斷變化,銀行開始細分市場、細分客戶,各類專屬概念在不斷推出。節日營銷近兩年被過度熱炒,吸引了消費者太多目光,今年部分銀行不再只停留名稱上,開始根據用戶的年齡、性別、身份及資產情況推出真正專屬的客製理財產品。作為服務行業的銀行在提供優質產品的同時,更為關注用戶的體驗。

互聯網“寶”類理財產品收益下滑

最近出鏡率極高的互聯網理財產品,收益率開始退燒。對於網絡理財“寶寶”們收益集體退燒現象,某公司的首席財經顧問指出,各種網絡理財產品實際掛鉤貨幣基金,而大多數貨幣基金都投向於銀行協議存款或者同業拆借,利息高低要參考上海銀行間同業拆放利率,即SHIBOR利率。貨幣市場資金不短缺的話,利率自然會下降。分析師稱,余額寶類的互聯網理財產品之所以能實現遠超其他貨幣基金的高收益,主要是由於其掛鉤的貨幣基金的資產設定中,大量資金設定了高利率的銀行協議存款。但近期隨著資金面日趨寬鬆,節后協議存款出現較大規模跳水。一個月期限的協議存款從年前最高的9%回落至4%左右的水平,受此影響貨幣基金產品的收益率自然跟隨下滑。

人民幣匯率暴跌 美元理財產品或將走紅

近日來,人民幣匯率連續一周持續下跌,人民幣兌美元匯率大幅貶值0.87%,創下2005年匯改以來的紀錄。與此同時,年初至今,人民幣匯率已經下跌了1.54%,超過去年全年漲幅的一半。人民幣貶值了,對人們的生活有哪些影響?是否需要通過理財方式來捂緊自己的“錢包”?2月以來,疲軟的外幣理財市場突然回暖,以美元產品為代表的部分外幣理財產品年化收益率攀高。業內理財師認為,年化收益率的變化可能是短期波動,但也可能表明了銀行對人民幣匯率繼續下跌的預期。這種預期只會對有美元需求的人產生影響,也就是說年內有成員出國留學計劃的家庭,可以考慮購買美元理財產品。

【一周市場全景】

1、 本周銀行理財產品發行量上升

2、美元理財產品的發行量占比提高

3、建設銀行(行情,問診)的理財產品發行量下跌

以上數據來源:巨靈數據&;;;金融界金融產品研究中心

金評:本周共有901款銀行理財產品發行,發行數量與上周相比增加了72款產品。理財產品涉及74家銀行,與上周相比增加了6家。

本周共有1321款理財產品到期,到期產品涉及106家銀行。

最新一周,理財產品平均期限126天,與上周理財產品平均期限122天相比,期限變長。本周人民幣理財產品占比95.67%,與上周的96.74%相比,降低了1.07個百分點。美元理財產品發行量占比相對升高。

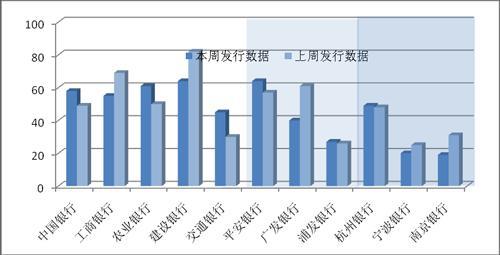

從各類銀行理財產品發行量來看,銀行的理財產品發行量總體上有所提高。如圖所示,工商銀行(行情,問診)和建設銀行的產品發行量均呈現大幅跌落,而交通銀行(行情,問診)的產品發行量出現大幅增長。

【一周收益率走勢】

1、 本周銀行理財產品預期周均收益率繼續降低

2、 本周14天期限理財產品的周均收益率增幅較大

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動

|

|

7天

|

4.04

|

2.6-5.1

|

3.91

|

2-5.4

|

0.13

|

|

14天

|

3.99

|

3-5.8

|

3.40

|

3.1-4

|

0.59

|

|

1月

|

4.82

|

3.8-5.8

|

4.30

|

1.8-5.2

|

0.52

|

|

3月

|

5.41

|

0.5-11

|

5.53

|

2.0-10.0

|

-0.12

|

|

6月

|

5.60

|

0.65-9

|

5.71

|

3.1-12

|

-0.11

|

|

12月

|

5.56

|

2.4-6.42

|

5.81

|

3.3-6.65

|

-0.25

|

|

12月以上

|

5.70

|

2.2-8

|

5.50

|

1.7-7.4

|

0.20

|

3、各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

7天

|

5.1

|

平安財富-周添利(滾動)現金管理類2012年6期人民幣理財產品(認購期:2014年3月5日—3月6日)

|

平安銀行

|

非保本浮動

|

|

14天

|

5.8

|

平安財富-雙周添利(滾動)現金管理類2011年300期人民幣理財產品(20萬元(含)以上)(認購期:2014年2月28日-2014年3月2日)

|

平安銀行

|

非保本浮動

|

|

1月

|

5.8

|

平安財富-和盈資產管理類2014年139期人民幣理財產品(理財夜市)

|

平安銀行

|

非保本浮動

|

|

3月

|

11

|

招商銀行焦點聯動系列之股票表現聯動(同仁堂期末看漲連續型)理財計劃(產品代碼:104295)

|

招商銀行

|

非保本浮動

|

|

6月

|

9

|

樂惠2014年第19期人民幣理財計劃

|

杭州聯合銀行

|

非保本浮動

|

|

12月

|

6.42

|

2014年第14期工銀財富專屬理財產品181天CFXT4188

|

工商銀行

|

非保本浮動

|

|

12月以上

|

8

|

平安財富-結構類(100%保本掛鉤股票)資產管理類2014年40期人民幣理財產品

|

平安銀行

|

保本浮動

|

以上數據來源:巨靈數據&;;;金融界金融產品研究中心

金評:本周,銀行理財產品預期周均收益率繼續降低。圖表顯示3月、6月和12月三種期限理財產品的周均收益率略有降低。除此之外,其它各期限理財產品的周均收益率均有不同程度的提高,其中14天期限理財產品的周均收益率增幅較大。從收益率分布來看,各期限預期收益率最高產品屬國有商業銀行、股份制商業銀行和城市商業銀行。7天、14天、1月和12月以上,這四種期限預期收益率最高的產品均被平安銀行發行的產品所占據。而杭州聯合銀行的一款樂惠2014年第19期人民幣理財計劃以高達9%的預期收益率奪得了6月期限第一的位置,而工商銀行的一款12月非保本浮動收益產品以6.42%的預期收益率奪得了同期限產品的首位。

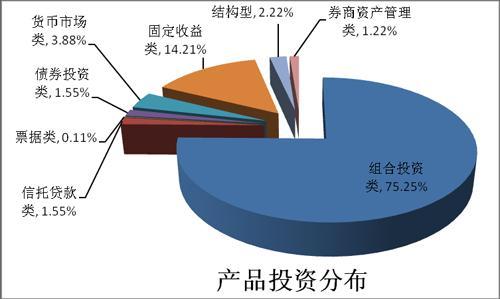

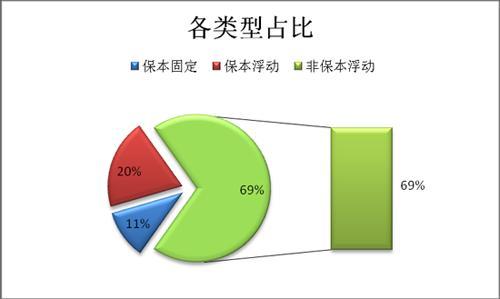

【銀行理財產品投資分布】

1、組合投資類的占比繼續提高

3、 非保本浮動類產品占比下降

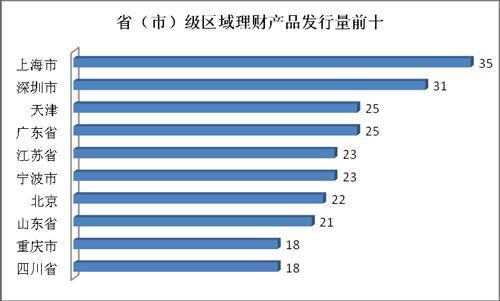

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&;;;金融界金融產品研究中心

金評:從理財產品投資分布來看,本周增加了一種票據類,組合投資占主體地位,其次理財產品以固定收益、結構型、貨幣市場等作為其主要投資方向。從保本類型看,目前市場中產品主要為非保本浮動類產品,占比達69%,與上周相比減少了2個百分點;保本浮動收益類產品占比達20%,較上周降低了1個百分點;保本固定收益類產品占比達11%,較上周增加了3個百分點。從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

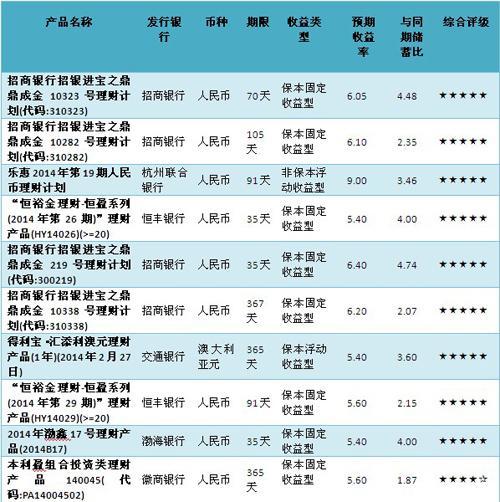

【一周評級及產品點評】

本周產品評級前十

產品點評:

1. 產品名稱:“恒裕金理財-恒盈系列(2014年第26期)”理財產品(HY14026)

2. 發行銀行:恒豐銀行

金融界點評:本理財產品理財期限為35天,預期收益率為5.4%,投資類型為組合投資類,投資幣種為人民幣,收益類型為保本固定收益型。綜合得分為99分,收益性得分為88.07分,抗風險能力得分為97.71分,流動性得分為95.52分。

風險提示:該產品的委派起始金額20萬,是保本固定收益類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇