中債資信:航空運輸業釋放低利好 競爭存加劇趨勢

鉅亨網新聞中心 2014-03-06 15:42

觀點簡述:

近日中國民用航空局(以下簡稱“民航局”)印發的《民航局關於促進低成本航空發展的指導意見》(以下簡稱“指導意見”)從堅持安全發展、促進快速壯大、支援靈活經營、鼓勵走出去、改善基礎環境、加大政策扶持六個方面提出多項政策保障措施。此次指導意見,是繼2013年11月民航局聯合發改委發文取消國內航空旅客運輸票價下調幅度限制,釋放發展低成本航空的信號后,民航局出臺的促進低成本航空公司全面發展的里程碑式指導性檔案,將破解低成本航空航空剛性成本占比高、航線及時刻資源獲取困難等政策瓶頸,為低成本航空的發展營造良好的發展環境。

雖然短期內,低成本航空的發展難以撼動航空業以三大國有航空公司為主的寡頭壟斷的競爭格局,但隨著航線航班時刻分配、簡化服務等相關細化政策的落實,現有航空公司航線及航班時刻優勢或將逐步弱化,而低成航空的低票價優勢將逐漸顯現,屆時低成本航空公司的快速發展或將對航空業現有競爭格局產生一定影響,行業競爭更趨激烈。

與歐美國際低成本航空發展情況相比,中國低成本航空受制於嚴格的行業監管政策,發展較為滯后

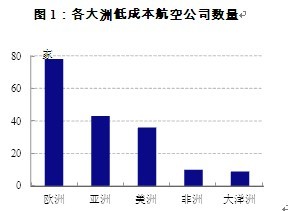

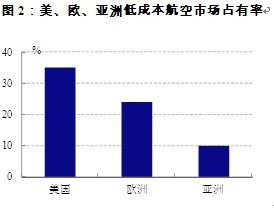

低成本航空以低票價、高客座率、高飛機利用率、單一機型、單一艙位、電子客票、網絡直銷為主要特征。從1971年開航的美國西南航空開始,低成本航空在歐美國家取得了長足的發展,2012年其市場占有率達到45%。目前愛爾蘭瑞安航空、加拿大西捷航空、澳大利亞捷星航空成為國際航空運輸市場重要力量。

圖1:各大洲低成本航空公司數量 圖2:美、歐、亞洲低成本航空市場占有率

圖1:各大洲低成本航空公司數量

圖2:美、歐、亞洲低成本航空市場占有率

資料來源:公開資料,中債資信整理 資料來源:公開資料,中債資信整理

表1:截至2014年2月末國際主要低成本航空公司概況

表1:截至2014年2月末國際主要低成本航空公司概況

資料來源:airfleets,中債資信整理

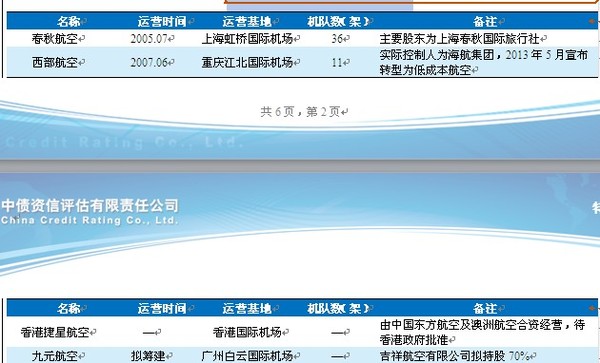

而受制於嚴格的行業監管政策,中國低成本航空面臨剛性成本占比很高、可控成本空間很小、機場的時刻資源限制、基礎配套設施發展不足的困境,整體發展仍比較滯后,目前市場占有率僅約為5%,與歐美國家差距很大。目前僅有春秋航空依托旅行社客源的支撐運營較為成熟,其他低成本航空公司均處於初創探索階段。

表2:國內低成本航空發展現狀

表2:國內低成本航空發展現狀

資料來源:公開資料,中債資信整理

指導意見的出臺將顯著優化低成發展環境,隨著具體政策細化,中國低成本航空將迎來快速發展期

近日中國民用航空局(以下簡稱“民航局”)印發的《民航局關於促進低成本航空發展的指導意見》(以下簡稱“指導意見”)從堅持安全發展、促進快速壯大、支援靈活經營、鼓勵走出去、改善基礎環境、加大政策扶持六個方面提出多項政策保障措施,指導意見的出臺時間及相關內容基本符合我們預期。此次指導意見,是繼2013年11月民航局聯合發改委發文取消國內航空旅客運輸票價下調幅度限制,釋放發展低成本航空的信號后,民航局出臺的促進低成本航空公司全面發展的里程碑式指導性檔案。

根據媒體披露,此次指導意見中提到的促進低成本航空發展的主要措施包括以下幾個方面:

1、進一步降低設立低成本航空公司及分子公司門檻,簡化審批手續。2013年民航局下發了《關於調整公共航空運輸企業經營許可管理有關政策的通知》(以下簡稱“通知”),提出今後將更加充分地發揮市場設定資源的基礎性作用,設立航空公司審批開閘。隨后瑞麗航空、青島航空等大批航空公司宣布籌建。此次指導意見中有關簡化低成本航空審批手續的內容是對2013年相關通知的延續和在低成本航空的細化,預計未來中國低成本航空數量將迅速增加,低成本航空將步入快速發展期。

2、支援機場將老舊航站樓改造為低成本航站樓,或新建低成本航站樓。從中國航空業主營業務成本構成看,起降費、飛機過夜費等機場相關服務費用占航空公司主營業務成本的13%左右。預計將航站樓改造或新建低成本航站樓,適當精簡機場服務,對低成本航空以平民化需求為主的客源基礎影響較小,而低成本航空公司主營業務成本將下降,從而降低其剛性成本壓力。

3、加強與金融機構合作,爭取在飛機租賃、信貸資金安排上對低成本航空給予支援,並鼓勵和支援低成本航空公司拓寬融資渠道。國務院2012年7月12日發布的《關於促進民航業發展的若干意見》中,首次明確提出在設立民航股權基金、信貸支援、直接融資等方面“改善航空業金融服務”的具體措施。此次指導意見將上述國務院要求支援航空業融資的相關政策明確到低成本航空,將有利於拓寬融資渠道,降低融資成本。

4、適當調高機隊規劃增速,支援發展較好、安全基礎扎實的航空公司快速壯大。此舉將減少對運力引進速度的行政化干預,放權於市場,行政監管的重心放在航空安全管理。

5、繼續營造寬鬆的航線準入環境。航線質量為航空公司核心競爭要素之一,目前繁忙機場航線實行核准制的分配原則,此項制度運營效率較低,不利於綜合實力較弱的民營低成本航空獲取相關優質航線。航線準入的松動有望創造公平有序的競爭環境,低成本航空獲取優質航線的可能性加大,從而有利於低成本航空的發展。

6、改進航班時刻分配政策。航班時刻為航空公司另一核心競爭要素,目前中國實行“新增航班時刻先到先得”、“換季航班時刻執行祖父條款”的航班時刻分配政策,由於歷史政策支援原因,中國航空集團公司(以下簡稱“國航集團”)、中國南方航空集團公司(以下簡稱“南航集團”)、中國東方航空集團公司(以下簡稱“東航集團”)三大國有航空公司等航空企業用於絕大部分優質航班時刻,改進航班時刻分配政策相關分配政策的指導意見有望漸進式改變目前航班時刻分配機制,為中小低成本航空公司發展營造良好的發展環境。

7、修訂民航客、貨運輸規則,對部分服務標準不再作強制性規定,允許低成本航空適當簡化服務。機上供餐服務為航空公司提供的標準化服務之一,雖然服務質量廣受詬病,但其成本占航空公司主營業務成本的3%左右。指導意見中簡化服務的規定將打破行業慣例,機上供餐將成為低成本航空公司提供的個性化有償性服務之一,有利於低成本航空降本增效。

8、研究逐步放開特殊行李托運、快登機、選座等創新類收費項目的審批,支援低成本航空拓展差異化服務。從國際成本低成本航空公司的發展經驗看,差異化服務是重要的收入構成及成本來源,放開差異化服務項目的審批,與國際相關監管政策接軌,有利於低成本航空公司拓寬收費渠道。

未來,民航局將根據指導意見在公司設立、航線航班、收費審批、低成本航站樓等重點領域制定細化政策,預計低成本航空將迎來快速發展期。

短期內低成本航空難以撼動行業現有競爭格局,但隨著航線分配及航班時刻政策細化政策的落實,低成本航空公司或將對航空業現有競爭格局產生一定影響,行業競爭更趨激烈

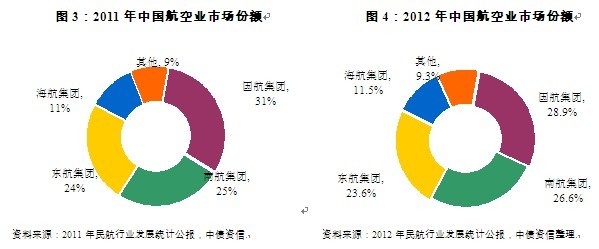

截至2012年末,全國共有航空運輸公司僅40余家,競爭程度遠低於一般工商類企業。三大國有航空公司占據了大部分優勢航線和時刻資源,並具備航班調整的優先選擇權,行業壟斷優勢地位明顯,2012年三大國有航空公司市場份額近80%。

圖3:2011年中國航空業市場份額 圖4:2012年中國航空業市場份額

資料來源:2011年民航行業發展統計公報,中債資信 資料來源:2012年民航行業發展統計公報,中債資信整理

短期內,低成本航空的發展難以撼動航空業以三大國有航空公司為主的寡頭壟斷的競爭格局。其一,航空業優質航線及航班時刻資源已經被三大國有航空公司占據;其二,新進入的民營航空航空公司規模較小,難以形成網絡效應對三大國有航空公司構成威脅;其三,三大國有航空公司在主要航空基地的競爭優勢突出,目前已形成了航班波,在換季航班、時刻資源及新增時刻資源獲取上能夠得到機場的支援;其四,三大航空公司規模效應突出,在航油、維修及航材等采購端議價能力強,具備一定成本優勢。

但隨著航線航班時刻分配、簡化服務等相關細化政策的落實,現有航空公司航線及航班時刻優勢或將逐步弱化,而低成航空的低票價優勢將逐漸顯現,屆時低成本航空公司的快速發展或將對航空業現有競爭格局產生一定影響,行業競爭更趨激烈。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇