鉅亨網新聞中心

阿爾法介紹

阿爾法介紹:

任何一個股票組合的收益都包括兩部分,一部分是由股市整體走勢驅動帶來的收益,即貝塔收益,這部分收益與股指高度相關,且波動較大;另一部分來自組合自身因素帶來的收益,即阿爾法收益,這部分與股指相關度低,且波動較小。阿爾法規則即是通過做空股指期貨,將組合貝塔部分全部對沖,獲取剩余的阿爾法收益。由於與股指高度相關且波動巨大的貝塔部分被對沖,因此阿爾法規則具有低波動、股市中性的特點。並能真正實現牛市、熊市都能獲利的絕對收益目標。當然,風險與收益是對等的,阿爾法規則的低風險特性決定其收益水平不高。

股票池:全部a股

阿爾法因子:個股動量 、dde、流動性 與滬深300指數相關性

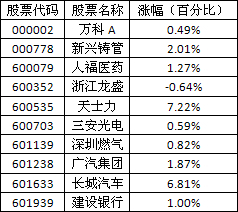

4月8日推薦個股回顧總結

4月8日推薦個股回顧總結

萬科a:1季度銷售542億

2014年3月份,萬科(000002.ch/人民幣8.10;200002.ch/港幣13.00,買入)實現銷售面積121萬平米,環比增長22%,同比下降5%;銷售金額144億元,環比增長19%,同比下降5%;單月銷售均價11,916元/平米,環比下降3%。前3月,公司實現銷售面積415萬平米,同比增長12%;銷售金額542億元,同比增長24%;累計銷售均價13,067元/平米,同比增長11%。並且根據中房信1季度房企銷售排行榜數據,萬科1季度銷售額排名行業第一,銷售額遠超第二名碧桂園(2007.hk/港幣3.75,持有)同期50%以上,銷售表現優異。

展望2014年,公司在13年中新開工超額完成任務以及拿地面積增速高達80%,這將推動14年獲得至少超越13年銷售增速表現,我們維持對公司今年銷售2,100億元的預測,同比增長23%。

預售鎖定方面,至14年3月末,公司已售未結算金額分別鎖定了我們對2014-15年房地產預測收入的100%和33%。

3月拿地48億,集中於一二線城市2014年3月,萬科在土地市場新獲廣州、深圳、北京、南京和南昌等5個項目,拿地區域集中於一二線城市,共新增建筑面積121萬平米,總地價48億元,環比增長26%,總地價占比當期銷售達33%;平均樓面地價3,980元/平米,占比周邊房價平均為37%。

維持買入評級我們預計,萬科13年的積極新開工和大力度拿地將推動14年獲得至少超越13年21%銷售增速表現,預計銷售約2,100億元,同比增長23%;與此同時,伴隨著行業長期規模增速下降以及利潤率下滑的背景,公司在業務創新方面也做了積極嘗試:1)社區服務:推出食堂和銀行等配套設施,打造服務平臺並有望向智慧社區延伸;2)住宅產業化:加快周轉、降低成本,進一步受益行業集中度的提升;3)小股操盤:推行小股操盤的商業地產開發模式,獲得高於傳統項目的回報率;4)事業合伙人制:通過項目層面的合伙人制度,得以激發熱情、穩定軍心,助力萬科新十年的跨越式增長。

長期來看,我們認為行業在未來5年內需求或將見頂,行業規模增速有所下降,但公司仍然可以依靠行業集中度的提升從而獲得好於行業的銷售增速。我們維持公司2014-15年業績預期分別為1.70元和2.05元,維持對公司a、b股的買入評級。(中銀國際)

新興鑄管(000778,股吧):2013年業績符合預期

新興鑄管公告2013年業績,實現營業收入630億元,同比增長7.1%;歸屬於母公司股東的凈利潤10.3億元,同比下降18.5%;扣除非經常性損益后同比下降99.2%;全面攤薄每股收益0.42元,符合業績預告。4q收入增長8.9%,利潤增長22.8%;每10股派現金股利1元,送紅股5股。

量增價跌,噸毛利下降。公司全年鋼材銷量719.6萬噸,同比增長20.3%,鋼價回落6.3%,鋼材產品噸毛利下降116元至197元/噸。

鑄管產品銷量156.7萬噸,同比增長9.6%,鑄管價格回落5.1%,噸毛利回落89元至912元/噸。全年毛利率下滑1.2個百分點至4.9%,4q毛利率同比和環比分別下滑3.1和1.5個百分點至3.9%。

費用率上升;股權重估溢價帶動投資收益大幅增長。因銷量增加和負債規模擴大,銷售費用率和財務費用率均提高0.3個百分點。

子公司迎新工貿引入戰略投資者后不再控股,股權價值重估溢價11.8億元,致投資收益大幅提高,亦是4q不虧的主要原因。

存貨增加致年末經營現金流大幅下降,凈負債率小幅下降。全年經營現金流僅有3780萬元,同比下降23.4億元,主要是年末擴大原材料備貨以及庫存商品上升。凈負債率下降4個百分點至66%。

發展趨勢立足主業,積極拓展多元化。公司在立足鋼鐵和鑄管主業的基礎上,積極拓展多元化發展,進入新能源、現代農牧業、融資租賃和產業基金等類金融業務,形成1+3的發展戰略。鑄管主業經營模式轉型將由原來的單賣產品到提供管網系統解決方案,以bt/bot/etc模式參與城市管網建設,並以資產證券化方式退出,更好地帶動產品的銷售。

盈利預測調整我們維持盈利預測,對應14/15e凈利潤9.23億元和11.96億元。

估值與建議在主業盈利下滑情況下,公司一方面通過引入戰略投資者減輕自身資金投入壓力,另一方面積極轉型升級,開拓多元化業務,打造1+3的發展戰略模式,未來轉型的效果值得期待。短期來看,鋼鐵行業庫存加速消化,鋼價加速反彈,行業基本面正在回暖。

當前股價下,新興鑄管對應14年的p/e為14.4x,p/b為0.8x。我們維持“推薦”的評級,目標價6.82元,對應1.0x2014ep/b。風險:流動性收緊超預期,投資大幅下降。(中金公司)

[NT:PAGE=$]人福醫藥(600079,股吧):從一枝獨秀到百花齊放的醫藥細分市場領導者

聚焦醫藥使人福醫藥發展進入快車道作為一家多元化企業,聚焦麻醉鎮痛藥等高毛利的醫藥主業,剝離教育、地產等非醫藥主業,是使人福醫藥收入和利潤高速發展的主要原因。

公司主要產品麻醉鎮痛藥是醫藥行業最優品種麻醉鎮痛藥兼具寡頭壟斷、無招投標影響、需求空間巨大等多重優勢。

目前我國麻醉鎮痛藥消耗距世界平均水平差距較大。一方面手術用麻醉鎮痛藥伴隨手術數量和手術用藥結構合理化過程而增長,另一方面麻醉鎮痛藥在非手術用領域將大有作為,老齡化進程帶來的疾病譜變遷使癌痛患者和非癌性慢性疼痛患者數量巨大,舒適化醫療進程也將帶來麻醉鎮痛藥長期穩定增長。

宜昌人福將繼續保持麻醉鎮痛藥市場的領導者唯一握有上下游原料藥和制劑品種,並擁有最全的藥物品種結構的人福醫藥將是麻醉鎮痛藥增長的最大受益者。人福醫藥的中高階麻醉鎮痛藥瑞芬太尼和舒芬太尼在渠道下沉和麻醉鎮痛藥升級替代過程中將帶領公司收入和利潤繼續保持較高增長,后續新藥梯隊的完善和銷售隊伍的擴張將使公司繼續維持保持目前的寡頭壟斷地位。

14-16年業績預計分別為1.00/1.27/1.66元/股我們預計人福醫藥14-16年eps為1.00/1.27/1.66元,目前股價對應14-16年pe分別為28/22/17倍,考慮到宜昌人福在化學處方藥壁壘最高的麻醉藥市場的龍頭地位,維持“買入”評級。

風險提示麻醉鎮痛藥價格調整風險;新藥研發及fda認證進展風險;新品種推廣及科室建設慢於預期;恩華、國藥等競爭對手產品上市的競爭加劇風險;普藥業務及制劑出口虧損風險;兼並收購及整合風險。(廣發證券(000776,股吧))

浙江龍盛(600352,股吧):染料與中間體毛利率提升助推業績大幅增長

事項:浙江龍盛4月5日公告2013年年報,2013公司實現銷售營業收入140.86億元,同比增長84.15%,實現歸屬於母公司所有者的凈利潤13.49億元,同比增長62.49%,最新股本攤薄后每股收益0.88元。利潤分配預案為每10股派2.7元。公司同時發布公告預計2014年第一季度實現歸屬於上市公司股東的凈利潤與2013年同期相比,將增長186.43%-212.47%,預計在6.6~7.2億元。

平安觀點:

染料與中間體收入及毛利率提升帶來業績大幅增長:2013年公司實現染料業務收入同比增長170.93%,毛利率為34.82%,同比增加11.42個百分點。中間體收入同比增長38.35%,毛利率為34.80%,同比增加10.51個百分點。染料與中間體收入及毛利率提升帶來業績大幅增長。

寡頭壟斷、專利訴訟、環保趨嚴三重利好下分散染料延續景氣:2013年閏土股份(002440,股吧)與浙江龍盛訴訟案得到和解后,供給呈寡頭壟斷格局的分散染料龍頭企業對於市場掌控力進一步提升,在環保趨嚴影響下,蘇北地區染料企業接近50%產能停產,2014年分散染料價格延續2013年的景氣,2014年3月底分散染料提價后主流品種價格達到4.0~4.1萬元/噸,公司現有染料產能15萬噸/年,分散染料價格每提升1000元/噸(含稅),將增厚公司eps0.07元左右。

公司2014年下半年h酸有望實現自給:環保趨嚴導致h酸價格由2013年年初的2.4萬元/噸上揚到2014年3月底15萬元/噸水平,h酸經過大幅上揚后占活性染料生產成本約40%左右,在h酸成本上揚推動下活性染料3月底價格達到4.4~4.5萬元/噸,未來控制活性染料的關鍵中間體h酸。公司2014年下半年h酸產能達到1萬噸/年,可實現h酸完全自給。

下游印染龍頭企業完全可消化染料漲價,盈利持續提升:染料占下游印染企業成本為15%~20%。根據下游航民股份(600987,股吧)披露的2013年年報來看,公司2013年實現印染及紡織品毛利率高達27.03%,2013年roe高達21.10%,均處於歷史最高水平,隨著環保趨嚴,下游印染企業集中度提升,龍頭企業溢價能力不斷提高,完全可轉嫁因染料價格上漲而增加的生產成本。

盈利預測與投資建議:受益染料與中間體行業持續景氣,公司2014年1季度凈利潤同比大幅增長,我們將公司2014、2015年eps由此前的1.90元、2.24元上調到2.18元、2.69元,並引入2016年eps為3.34元的盈利預測,4月4日收盤價對應於2014~2016年動態pe分別為7.9、6.4、5.2倍左右,考慮到染料行業持續景氣,公司估值水平顯著低於化工行業平均水平,我們維持公司“強烈推薦”投資評級。

風險提示:紡織印染行業持續低迷,下游印染企業反壟斷訴訟風險。(平安證券)

天士力(600535,股吧):估值安全

投資建議天士力擁有最具統治力的中藥產品線,fda認證強化國內學術推廣且可能打開國際市場,未來並購會成為常態,有望成為醫藥板塊未來十年的標桿企業和第一家市值過千億的公司。近期股價大幅調整后,已具備較高安全邊際,建議加大配臵,維持“推薦”評級,目標價80元。

理由內生增長強勁。我國心血管病現患人數2.9億,血脂異常者至少2.5億,但患者對疾病的知曉率僅為3.2%,心腦血管類藥物仍有巨大的市場空間尚未釋放,復方丹參滴丸遠未觸及天花板,仍可保持20%左右的增長。同時,二三線品種保持30-50%增長,已占工業收入的60%,養血清腦將顯著受益於基藥使用比例提高,益氣復脈、丹參多酚酸很有希望進入新版醫保,將迎來銷售井噴。除丹滴以外的10個過億品種都在為公司成長增添動力。

調整應收款項壞賬準備計提比例。公司商業規模擴大、純消占比提高,商業部分的應收賬款不斷增加,2013年已達10億。為保護投資者利益,近期公司調整應收款項壞賬準備計提比例,1年以內的計提比例由5%變為1%,其他商業公司(上海醫藥(601607,股吧)、九州通(600998,股吧)、國藥一致(000028,股吧))多為0.5%甚至不計提;1年以上的計提比例大幅升高,遠高於其他商業公司。調整后,天士力依然是財務最穩健的公司。

2014年意義重大。2014年是天士力集團成立20周年,領導班子交替進入實施階段,兩代人的權利交接,標志著公司邁入“產業為支撐,金融為保障,資本為引擎”的新紀元,公司將適時開展收購,持續提升股東價值。

盈利預測與估值我們維持2014-2015年eps預期為1.40元和1.80元,同比增長分別為31%和29%,對應p/e分別為27x和21x。

風險銷售低於預期;藥品降價;中藥注射劑不良反應;中藥材價格大幅上漲;新藥審批不確定。(中金公司)

三安光電(600703,股吧):產能加速擴張

事件:2014年4月3日,三安光電發布對外投資、變更募投項目投資主體和地點、以及復牌等系列公告:

設立子公司增加led晶片產能:公司決定在廈門設立全資子公司投資建設led外延、晶片的研發與制造產業化項目。項目投資總額100億元,總規模200臺mocvd(以2英寸54片為基數折算)。

首期100臺mocvd項目建設期為一年,其余100臺不遲於2018年建成;變更募投項目投資主體:公司通過了變更蕪湖光電產業化(二期)項目投資主體及實施地點的議案。

目前蕪湖二期募集資金32.4億元尚未使用。另外,公司自4月4日起復牌。

點評:

我們認為,此次募投項目變更及對外投資的影響主要體現在三方面:其一,項目新增產能近1.2倍,未來產能釋放驅動業績增長;其二,新增產能提升公司規模優勢,成本優勢加強;其三,得到廈門政府大力扶持,補貼及稅收政策優惠。

項目新增產能近1.2倍,未來產能釋放驅動業績增長:本次計劃投資項目的總規模為200臺mocvd(以2英寸54片為基數折算),首期啟動100臺(建設期為1年,全部廠房和配套設施在兩年內建成)。公司現有164臺mocvd,此次項目200臺mocvd使公司產能增長將近1.2倍。我們按照2015~2017年首期項目100臺設備的產能利用率分別為30%、60%、80%測算,實現收入9.9億元、18.8億元、以及23.8億元,實現凈利潤(按照凈利率17.2%測算)分別為1.7億元、3.2億元、以及4.1億元,對應最新股本eps分別為0.11元、0.2元、0.26元。其余100臺設備預計在2015年開始投產。隨著此項目2015~2016年兩年內產能的集中釋放,晶片業務有望實現80%以上增長。

新增產能提升公司規模優勢,成本優勢加強:公司外延片的主要成本結構為原材料49%、制造費用28%、輔助材料5%,動力7%,人工3%,輔助生產成本8%等。產能擴張后公司的規模效應將進一步體現,我們預計公司單位晶片的生產成本下降20%以上。公司的競爭優勢將更加明顯,目前的國內市場占有率為23%,隨著公司募投項目產能釋放,公司的市場占有率將進一步提升。

得到廈門政府大力扶持,補貼及稅收政策優惠:廈門市地方政府給予此項目23億的豐厚補貼,其一,設備補貼:廈門火炬開發區給予公司每臺額度為500萬元的補貼,合計共10億;其二,土地補貼:公司規劃新征土地700-800畝,獲得成本為12萬/畝,按照廈門市平均土地成本來看,合計近10億。其三,公司獲得廈門市政府額外3個億的補貼資金。同時,公司享受“兩免三減半”的優惠政策。另外,廈門政府也給予了公司每年3個億、10年總計30個億的路燈改造訂單,給公司帶來了巨大的市場空間。

未來看點:我們認為公司看點主要在於led晶片業務持續增長、海外業務高速增長、以及順應行業整合趨勢下的外延式擴張預期。

其一:led晶片業務持續增長。未來公司晶片業務增長主要依賴於蕪湖一期及廈門項目產能的逐步釋放、天津項目的產品及工藝優化、以及本次新增項目的逐步投產。2014年公司晶片產量保持35%以上增長,2015年公司產能開始集中釋放,有望實現80%以上增長。

其二:海外業務發展步伐加快,銷售規模高速增長。2013年1~9月份,公司海外業務約1.2~1.3億元,其銷售占公司業務比例從2011年的1%提升至4.75%,預計未來幾年海外業務將保持100%以上的高速增長。

其三:外延式擴張擴大規模。led產業整合速度明顯加快,通過並購收購延伸和強化產業鏈、提升產能集中度將成為趨勢,公司有望順應產業整合趨勢,依托核心優勢實現外延式擴張。

盈利預測與估值:我們假設此次合作項目將穩步推進,基於謹慎原則(超預期概率大),預計公司2013-2015年的營業收入分別為39.3億元、56.7億元和90.7億元,同比增長16.9%、44.3%和59.9%;歸屬母公司凈利潤分別為9.89億元、14.2億元和22.9億元,同比增長22.1%、43.7%和60.8%;對應eps分別為0.69元、0.89元和1.43元。我們看好公司長期的投資價值,維持公司“買入”的投資評級。

股價催化劑:半導體晶片扶持政策出臺、白熾燈禁用。

風險提示:led產能低於預期的風險、公司盈利過多依賴政府補貼的風險。(齊魯證券)

深圳燃氣(601139,股吧):天然氣業務保持高增長

2013年,公司實現營業收入85.75億元,同比下降4.39%,實現凈利潤7.07億元,同比增長33.80%,每股收益0.36元。公司的分配預案:每10股派發紅利1.43元(含稅)。

管道燃氣實現收入43.32億元,同比增長17.32%;石油氣批發實現收入24.26億元,同比下降32.63%;瓶裝石油氣實現收入6.72億元,同比下降20.32%。

銷售管道氣13.01億立方米,同比增長20.69%;其中電廠銷售3.65億立方米,同比增長45.52%。管道氣用戶數達到167.80萬戶,凈增加18.81萬戶,其中新增商業用戶1128戶,工業用戶188戶;管道氣實現毛利11.87億元,同比增長18.65%。

公司石油氣批發量為42.06萬噸,同比下降29.68%,毛利為0.64億元,同比下降22.89%;瓶裝石油氣用戶總數104.92萬戶,同比增長6.47%,毛利為1.29億元,同比下降17.40。

展望后市,公司2014年經營目標:天然氣銷售量15.5億立方米,液化石油氣銷售量40萬噸。基於上述判斷,對公司2014、2015和2016年的業績預測(暫不考慮股本增加),每股收益分別為0.39元、0.45元和0.53元。維持對公司股票“謹慎推薦”的投資評級。

風險提示:公司管道氣的銷售定價存在一定的不確定性,由此將影響對公司的預期業績。(東北證券(000686,股吧))

廣汽集團(601238,股吧):多業務同時繼續處於發力期

事件:公司近日公布2013年年報,2013年實現營業收入188.24億元,較上年同期上升45.21%,實現歸屬於上市公司股東的凈利潤26.69,較去年同期上升135.44%。基本符合我們之前的預期。

點評:

2013年公司(含合營公司)實現各類汽車銷量首次超過100萬輛,同比增長44.82%,其中廣汽乘用車、廣汽本田、廣汽菲亞特和廣汽三菱都實現大幅度增長。其中,廣汽乘用車實現約11萬輛銷量,增長183.65%,廣汽本田、廣汽豐田、廣汽菲亞特和廣汽三菱分別實現銷量43.55萬輛、30.31萬輛、4.84萬輛和4.30萬輛,同比增長分別為37.63%、21.19%、328.55%和1627.66%。特別是廣汽乘用車的自主品牌業務,2013年取得突破性發展,其中的gs5以及gs3上市以來都實現大幅度的銷量提升,成為自主品牌板塊的最重要推動力量。

營業收入實現188.24億元,增長45.21%,同時毛利潤率的提升約6.68個百分點。公司合並業務綜合毛利潤率由2012年的8.12%提高到14.40%。毛利潤率的提升主要是產品產銷量提升帶來的邊際效應提升;同時,在產品結構中,中高階比重如gs5等相對有所上升,進而提高了單車的附加價值。當然,2013年行業上游原材料價格整體低位也構成利好性支撐。

期間費用比由上一年的18.28%降低到15.71%,減少2.57個百分點。其中,銷售費用、管理費用同比增長分別為29.06%和26.91%,都低於營收的增長。從絕對額增長的原因看,前者增加了2.40億元,主要是由於市場推廣費、物流費及售后服務費隨銷量增加而相應增加;后者增加了3.67億元,主要是技術開發費及折舊攤銷增加所致。

公司合並業務整體實現的營業利潤由上年的-18億元減少到-10億元。投資收益實現40.19億元,比上年同期增加13.84億元。如上文所闡述,受自主品牌業務增長的積極影響,同時費用控制力度加大的支撐,公司2013年自主品牌業務虧損已由上年的虧損18億元,減少到虧損10億元,減虧8億元。這其中,我們認為,廣汽乘用車應當是主要的拉動減虧的力量,其本身或以實現盈虧平衡甚至小幅盈利。投資收益的增加與幾大合營公司銷量及營業收入增長基本吻合。

資產處置損失大約減少營業利潤約5億元,但預計未來有望通過政府補貼的形式予以彌補。2013年,公司實現營業外支出達到6億元,其中一項向第三方轉讓的資產帶來的資產處置損失約5億元,但公司估計有望獲得政府補貼以彌補上述虧損。

我們推薦公司的邏輯依然是其多業務同步進入發力期。我們認為,公司傳統日系合資業務包括廣汽本田、廣汽豐田等正處於穩步復甦過程中,繼續承擔公司業績增長主驅動因素;另外,菲亞特重返中國市場也勢在必得,含控股的克萊斯勒在內,其旗下有諸多產品未來有望引進中國,2014年將是廣汽菲亞特進一步發力的一年,未來有望成為公司最大的業績驅動因素;而廣汽三菱產能供給瓶頸已得到緩解,並進入盈利狀態;最重要的是,廣汽自主品牌業務步入快速提升階段,並進入盈利邊際效應的快速提升階段,進而使得其未來合並業務虧損有望進一步收窄。

盈利預測及評級:我們預計公司2014-16年可實現營業收入分別為218.46億元、254.88億元和312.52億元,同比分別增長16.06%、16.67%和22.61%,實現歸屬於母公司的凈利潤分別為44.18億元、54.81億元和68.39億元,同比分別增長65.55%、24.05%和24.79%,eps分別為0.69元、0.85元和1.06元。其中14年、15年凈利潤相對前期分別調整了11.29%和8.45%。考慮到公司當前估值水平,繼續給予“增持”評級。

風險因素:宏觀經濟風險;新產品市場風險;中日關係等外部事件影響的風險。(信達證券)

長城汽車(601633,股吧):h6月銷首次突破2.5 萬臺

事項:公司公告2014年3月產銷情況:3月長城汽車整車銷售環比增長36%同比下降1.9%為6.8萬臺,其中suv/轎車/皮卡銷量同比增幅分別為22%/-34.3%/-6.8%為4.23/1.4/1.17萬臺。

平安觀點:

1q14公司整車銷量同比增長2.8%為18.8萬輛,其中suv銷量同比增長27.1%為11.4萬輛,轎車銷量同比下降30.4%為4.2萬臺,皮卡銷量同比增長2.6%為3.2萬臺。

1、哈弗h6首次突破2.5萬臺:第一季度長城汽車suv銷量同比增長27.1%,3月哈弗h6銷量首次突破2.5萬臺。哈弗h6於2011年10月上市銷售,於2012年6月起產銷量上萬(2013年2月也是由於春節因素銷量略低於1萬臺),從2013年8月起,h6月產銷突破2萬臺階,是2013年國內銷量最高的單一suv車型。

3月h6產量略大於銷量,我們估計其終端依然供不應求。我們估計2014年哈弗h6月銷量將維持在2.5萬臺以上,h6仍是長城汽車2014年銷量及利潤增長的重要來源之一。

2、1q14長城轎車銷量同比下降30%:2014年第一季度公司轎車銷量同比下降30.4%,其中長城c30銷量同比下降40.5%,長城c50銷量同比下降2.6%。

自主品牌轎車2014年壓力較大:自主品牌轎車2013年銷量增幅低於轎車業平均水平,2014年德系、日系的經濟型轎車的產能投放較多,合資品牌轎車開始向下延伸,對自主品牌轎車形成嚴峻壓力,加上經濟增速放緩,自主品牌轎車的潛在消費者對經濟形勢的敏感度較高,我們認為自主品牌轎車2014年市占率可能繼續下降(自主品牌乘用車市占率已經連續6個月下滑)。擁堵城市的限牌政策也對自主品牌在當地的發展不利。

3、長城汽車能否繼續超預期要看新車表現,尤其是其首款高階suv哈弗h8:2014年公司整車產銷增量將由suv貢獻。前期公司宣布2014年銷量目標為89萬輛(2013年中汽協口徑長城汽車銷量為75.4萬輛)。我們估計2014年公司皮卡產銷量持平,轎車同比下滑1-2萬臺,suv銷量同比增加14-15萬臺。

據了解,前期推遲3個月上市的h8完善進度符合預期,由於徐水基地工人培訓、生產設施等早已準備充分,估計h8於4月上市后爬坡會比較快,甚至比計劃中要更快一些。

h2與c50共線生產,動力配套與h6接近,將嘗試網上訂購方式滿足多樣化需求,估計h2從2014年下半年開始能達到月銷萬臺的水平。

4、盈利預測與投資建議:2014年以來長城汽車股價跌幅較大,我們認為與暫時公司缺乏新車刺激有關,為新車型上市所準備的產能、所投入的研發也會影響短期利潤,2014年初公司公告推遲其首款高階suv哈弗h8上市以進一步完善產品,4月份之前公司基本面確實處於短期蟄伏期。

我們認為公司股價前期跌幅已充分反應短期不利因素(h8推遲上市、短期業績增幅回落等),4月起公司新品陸續上市並逐月上量,新的股價向上驅動因素將逐步形成,目前看2014年乘用車行業增長仍主要依靠suv產品,長城汽車2014年整車銷售增量將幾乎全部來自suv新品,基本面逐季向上趨勢確定。我們維持公司2014年、2015年業績預測為3.81元、4.72元,維持“強烈推薦”評級。

5、風險提示:1)suv消費環境變化;2)h8上市后終端需求低於預期。(平安證券)

建設銀行(601939,股吧):貸存比可能限制2014年貸款增速

2013年凈利潤符合預期建設銀行公布2013年業績,全年歸屬於股東凈利潤2,147億元,同比增長11.1%,符合我們及市場預期。2013年每股現金分紅0.3元,分紅比例為34.9%。

發展趨勢2013年貸存比同比上升4個百分點至70.3%,2014年貸款增速可能受限。去年末貸存比歷史上第一次突破70%,接近75%的監管紅線,今年的貸款規模可能將受此限制,增長趨緩。

四季度日均余額凈息差環比上升12bp至2.85%,上升幅度基本與同業類似(其他國有銀行平均上升10bp)。資產端,下半年日均余額生息資產環比上升9bp,主要依賴同業和投資項拉動(分別上升51bp/17bp)。負債端,同期日均余額存款成本下降3bp。

資產質量壓力無緩解,不良凈形成率趨勢劣於國有銀行,與股份制銀行平均水平相當。四季度不良凈形成率環比上升35bp至0.56%,高於其他國有銀行的平均下降4bp,與股份制銀行平均上升33bp的水平相當。建設銀行年中進行風險控制體系調整后,一二級分行將不再設獨立的風險總監,由分管副行長取而代之,體現其風險偏好相對上升,四季度信用成本相應環比大幅上升37bp。

盈利預測調整我們基本維持盈利預測不變,2014/15年預測eps分別為人民幣0.91/0.95元。

估值與建議建設銀行目前交易於0.82倍2014年p/b,建設銀行凈息差依然穩健,但貸存比限制和資產質量壓力不利於其未來盈利增速。維持審慎推薦評級。(中金公司)

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇