五礦期貨:新增礦銅冶煉產能所帶來的供應增量預計從4月份開始對市場帶來影響

鉅亨網新聞中心

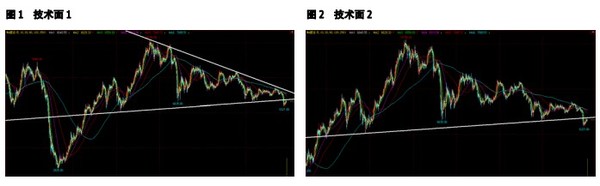

lme 銅價上周下滑 47 美元,技術面上當前處於回抽此前收斂三角形震盪區間下軌的格局。

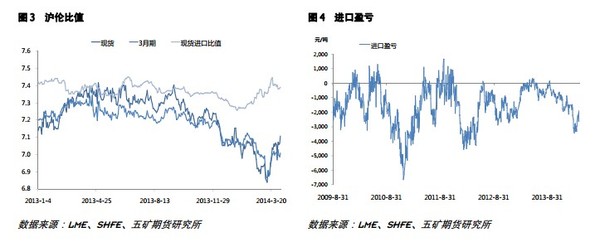

3 月 31 日-4 月 4 日滬倫現貨比價在為 7.058-7.107 區間波動,進口虧損幅度在1900-2600/噸區間。

從最新的地區升水數據上面來看,中國港口貿易升水均值當前已經跌至 80 美元/噸一線,而歐洲與北美地區升水依然維持在 140 美元/噸上方,據此推測未來數月國際精銅貿易流將會增加以歐美地區為發貨地的流向,並最終體現在 lme 庫存上漲。最新美國銅進出口數據顯示,2 月進口 3.55 萬噸,出口 0.63 萬噸,凈進口 2.92萬噸,預計 3 月開始該數值凈進口數值將會逐步增加,2013 年 4 月曾經達到 8.57萬噸水平。

供應端上,2014 年相比於 2013 年全球濕法冶煉 sx-ew 產量預計同比有不小的提升,這主要來源於 2013 年已經投產的 glencore-xstrata 下屬 katanga(20 萬3噸)與 mutanda(20 萬噸)項目開工率仍有進一步提升空間,其中 katanga 項目ew 產能在 2014 年 q4 還有 6 萬噸擴張能力。另外 group mexcio 下屬 buenavistasx-ew iii 預計在今年 4 月份也將開始逐步產出精銅,總產能為 12 萬噸。其余濕法冶煉項目還包括 tiger resources 下屬 kipoi stage 2 項目(4 萬噸)與 finders下屬 wetar island 項目(2.8 萬噸)。

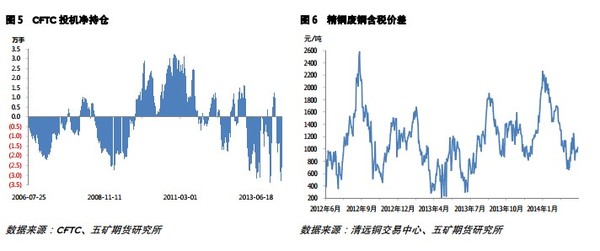

倘若按 6.2%的稅點計算,上周廣東地區一號光亮銅與精銅價差在 945-1020 元/噸之間。

cftc數據顯示截至到4月1日,投機凈空頭減少至25855手。

上周三大交易所庫存下降30265噸達到447317噸,洋山銅貿易升水均值則繼續下滑7.5美元/噸達到75美元/噸,當前數值已經大幅低於歐美港口精銅貿易升水。

單邊交易:(1)2014 國家電網配網集中交貨期對於銅市基本面的影響預計在 2014年第四季度才能來到市場,距離當前時點有半年的真空期(2)2014 新增礦銅冶煉4產能所帶來的供應增量預計從 4 月份開始對市場帶來影響

未來一周均價: lme 均價 6600 美元/噸,滬銅主力均價 46500 元/噸

未來一個月均價:lme 6500 美元/噸

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇