鉅亨網新聞中心

和訊特約

今日亞市早盤,美元指數徘徊於80.30附近,日線圖上已錄得本月第一次連續兩日收漲。在周四全天交易中美元指數上漲0.1%,盤中一度上破80.4,觸及80.43這一自上周五以來的高點。因投資者對此前美聯儲發布的會議紀要進一步解讀后至少保有了樂觀基調,同時歐元區周四公布的疲弱經濟數據拖累歐元,提振了美元。此外,美國方面公布的部分數據意外強勁,好於市場預期,也支撐了美元的上漲。

美國勞工部周四公布的數據顯示,美國2月15日當周初請失業金人數減少0.3萬人,至33.6萬人,預期33.5萬人,前值33.9萬人。這顯示盡管連續兩個月招聘乏力,就業市場狀況仍在穩步改善。同時公布的1月消費者物價指數上漲0.1%,因家庭能源價格強勁上升。此后,市場調查公司markit公布的數據顯示,美國2月markit制造業采購經理人指數初值升至56.7,錄得2010年5月以來最高值,預期53.0,前值53.7,部分因新訂單增長強勁。

在美國多項數據顯示經濟狀況貌似有所好轉的情況下,稍早歐元區公布的數據與其形成鮮明對比。其中,歐元區第二大經濟體法國的相關數據表現最為疲軟,法國1月cpi月率-0.6%,前值0.3%;法國2月制造業pmi初值降至48.5,預期49.6,前值49.3;法國2月服務業pmi初值46.9,為九個月新低,預期49.4;法國2月綜合pmi初值47.6,亦為兩個月低點,並進一步遠離榮枯分水嶺50。而德國方面公布的數據好壞參半,德國2月制造業pmi初值降至54.7,預期56.3,前值56.5;德國2月服務業pmi初值55.4,預期53.4;德國2月綜合pmi初值56.1,前值55.5。

同時,歐元區整體數據也表現不佳。市場研究機構markit公布的數據顯示,歐元區2月制造業pmi初值53.0,預期54.0;服務業pmi初值51.9,預期51.9;綜合pmi初值52.7,預期53.1。歐元區企業活動加快增長的預期未能在本月實現,同時企業再度調降價格以刺激交易,而這可能進一步加劇歐元區通縮憂慮。

從美元指數的時段圖上,可以清楚的看到,每次數據的公布都支撐了美元的上漲,盡管有些波折但整體而言仍屬震盪上行。日內美國方面訊息面較清淡,唯一值得投資者關注的是美國1月成屋銷售數據,投資者可據此進一步判斷美國經濟的真實狀況。此外,加拿大方面將公布的cpi和零售銷售數據如果再度疲軟的話,加元料再次承壓從而影響美元指數。

后市美元指數能否一展雄風,還有待進一步考究。因為美國周四公布的數據雖好,但此前公布的一系列疲軟數據仍然無法打消投資者的疑慮,即若無天氣影響,美國經濟是否真的在減速。此外,非美貨幣方面,除了美元兌加元漲勢明顯之后,其余主要貨幣仍舊維持在近期高位附近震盪,也令美元指數在上行路中阻力多多。

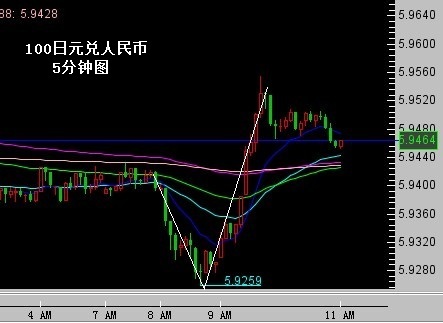

今日早間,日本方面發布了1月份會議的紀要檔案,該檔案一般在利率決議公布后的30-50天內公布。雖然其所反映的狀況可能已經過時,但在日本gdp增幅不振,貿易逆差創新高,同時消費稅上調如箭在弦的背景下,日本央行的政策前景仍將受到關注。因而該報告一公布,引發日元匯率的波動,使得日元兌人民幣立即下滑,但隨后又收復了此前所有失地。因多數市場人士預計,日本央行將進一步放寬政策,但由於日本央行行長黑田東彥仍樂觀認為經濟在改善,使得市場人士的這類預期有所降低。

公布的會議紀要顯示,委員們認為在上調消費稅后日本經濟將仍處於正面的經濟周期循環中,不過一些委員稱需要明確解釋在上調消費稅后增長放緩已被日本央行計入預估內。

多名委員稱,需要清晰表達量化寬鬆並非嚴格限制於兩年內的時間框架,委員們預計物價的上行壓力將繼續增長,因供應需求變得更為平衡。

此外,委員們認為日本出口將加快增長,因發達經濟體在復甦,一位委員稱需要確保政策的解釋不會減弱時間框架的承諾力度。同時,一位委員稱消費者信心疲軟可能是因為上調消費稅將到來。

報告最後還提醒,目前日本經濟發展依然存在潛在風險,這主要包括新興市場和大宗商品出口國的發展,以及歐債問題和美國經濟復甦進程的影響。

上一篇

下一篇