影子銀行破與立的關鍵是風險監管

鉅亨網新聞中心 2014-02-19 16:05

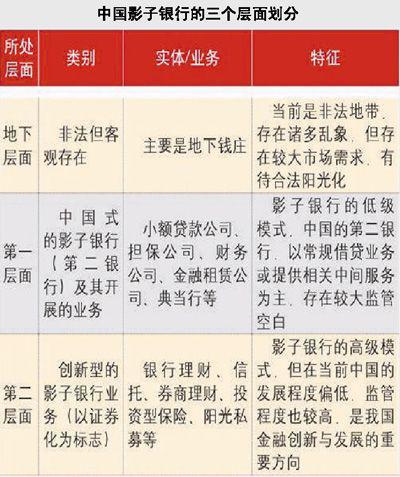

什么是影子銀行,現在大家對銀子銀行是耳熟能詳,但你知道它真正的含義嗎?銀子銀行實際上是指房地產貸款被加工成有價證券,交易到資本市場,房地產業傳統上由銀行系統承擔的融資功能逐漸被投資所替代,屬於銀行的證券化活動。根據2013年國辦發107號檔案《國務院辦公廳關於加強影子銀行監管有關問題的通知》,提出了對影子銀行的監管責任分工和制度框架,並指出將理財、信托、小貸公司、融資性擔保公司等列入該行列。

大概是除了銀行系統內的金融關係之外,都被為影子銀行。從2007年美國次貸危機開始,逐漸進入公眾的事業,不受監管或僅受較少監管,提供融資、股權資本融資、金融組合產品、金融交易服務的非銀行金融機構或金融行為,在沒有監管的前提下,它靠道德支撐,隨著社會經濟、金融的發展,這種以人為本的經濟方式,逐漸被契約形式取代,也將影子銀行的風險攤在了公眾面前。今日聽到一個有點驚訝的言論,中國銀監會副主席閻慶民表示,國內銀行理財業務在政策層面上不應屬於影子銀行。既然已經明確表明,影子銀行是為了滿足經濟社會多層次、多樣化金融需求下的產物,只是目前存在各種管理、規範不到位的情況,為什么還要否認呢?為此,我們連線了君領財富投資管理有限公司的分析師。

君領財富的分析師指出:根據國際貨幣基金組織對影子銀行的定義,是非銀行機構進行的信貸媒介活動,主要是通過杠桿操作持有大量證券、復雜金融工具等的金融中間機構,這才是影子銀行風險過高的原因。而國內的影子銀行,只是將銀行表外業務、非銀行金融機構、民間金融等歸結為其內容,並不是將有價證券再打包出售,在一定基礎上,所體現出的風險也不是委派—代理脫節的風險,而是監管不足、規範不到位引起的風險。

中國社科院此前發布的《中國金融監管報告2013》表示,即使采用最窄口徑,去年年底,影子銀行體系規模達到14.6萬億元(基於官方數據)或20.5萬億元(基於市場數據)。前者占gdp的29%、占銀行業總資產的11%,后者占gdp的40%、占銀行業總資產的16%。還有對於銀行理財產品規模,截止到2013年9月接近10萬億元,如果將其在統計數據中刨除,那么就認為,在影子銀行體系中的資金規模也僅為10萬億元。

君領財富的分析師最後指出:根據閻慶民的結論,銀行理財業務有嚴格獨立的監管政策框架,法律關係明確,流動性風險整體可控,不涉及高杠桿操作,資訊披露充分。這就告訴我們只要有監管政策框架以及嚴格的風險監控體系,沒有過長的證券化鏈條,影子銀行就不會像我們想象的那么可怕,所謂的系統性風險,以及將要給金融體系帶來巨大沖擊的言論,就有待進一步驗證。也許現在在信托行業的潛規則“剛性兌付”讓人認為這些領域沒有風險,實質是將風險弱化,在投資中高收益與高風險相對,低收益與低風險相對,即使是馬克維茨的投資組合理論,也僅僅是通過組合降低風險,而不是沒有風險。前幾日信托收益超過68%的報導以及吉林信托將要違約的訊息,就是在告訴我們,風險與收益是平等的,通過財務分析、風控監測以及嚴格的監管政策,是可以將影子銀行中的隱性風險攤開,用信用以及流動性重新定價。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇