交行:今年銀行不良貸款增長趨勢或延續到下半年

鉅亨網新聞中心

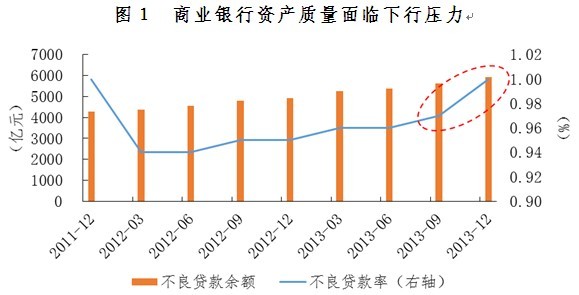

資料來源:銀監會,交行金研中心

和訊銀行訊息 2013年末商業銀行不良貸款余額達5921億元,不良貸款率升至1%,比2013年三季度增加0.03個百分點,創年內高點。對此,交行金研中心2月17日發布的最新報告稱,商業銀行不良貸款水平仍相對較低,撥備也較為充足,未來雖繼續面臨壓力,但行業整體風險可控。

分析稱,預計2014年在gdp增長率7.5%左右的背景下,銀行業不良貸款慣性增長的趨勢可能延續到下半年,全年不良貸款余額仍會有一定幅度上升,不良貸款率可能增長到1.1-1.2%的水平。倘若gdp增長率接近7%,而商業銀行無法出臺有效政策對潛在風險加以控制,不排除不良貸款率增長至1.3-1.5%的可能性,但大量潛在風險同時爆發造成資產質量迅速惡化的可能性很小。

銀監會上周末公布的最新數據顯示,2013年年末我國銀行業金融機構不良貸款余額持續了9個季度的增長態勢,達到5921億元,較年初上升992億元;同比增速20.13%,較去年年末高4.94個百分點,較三季度高2.42個百分點。商業銀行不良貸款率升至1%,較上季度增長3個基點,較去年年底增長5個基點,四季度不良貸款率上升較快,顯示出商業銀行資產質量面臨較大壓力。

受累於不良貸款較快增長,商業銀行撥備覆蓋率下行壓力加大,已由年初的295%小幅下降至282.70%;下半年后,信貸增速的放緩,高信貸增速對不良貸款率的稀釋作用減弱。此外,交行分析稱,未來不良資產下遷壓力增大,從上市銀行的運行情況看,上半年逾期貸款增長1167億元,而同期不良貸款僅增長389億元,逾期貸款與不良貸款之間的差額已由2009年的-9億元擴大到2103億元,逾期貸款增長大幅高於不良貸款。

從具體領域來看,親周期的實體經濟行業和企業是不良貸款發生的主要領域。

交行稱,部分實體經濟企業風險持續暴露,具體看:一是傳統不良貸款多發領域的風險暴露依然較為明顯。除“兩高一剩”行業外,以鋼貿等特定行業和東部沿海地區的外向型企業為代表的中小企業不良貸款也增長較快。二是部分行業的風險將會繼續顯現。光伏、機械設備制造、造船和航運等行業由於受到外部需求影響較大,已經有企業出現大幅虧損和經營困難的現象。三是貸款風險開始出現向上下游的傳統強勢企業擴散的趨勢。隨著某些行業(如航運業)經營環境的進一步變化,處於產業鏈上游的大型企業開始受到波及。[NT:PAGE=$]

而在經濟平穩運行的大環境下,房地產和政府融資平臺貸款質量繼續保持穩定。

數據顯示,2013年,前三季度房地產貸款增加1.9萬億元,余額達14.17萬億,同比增長19%,其中個人購房貸款在房地產貸款中的占比達67%,且資產質量始終保持較好水平。在按揭貸款中,貸款對抵押物的比率一般低於70%,為銀行貸款提供了較大的安全邊際。房地產開發貸款的貸款對象一般為資質較好的大型開發商,貸款歸還有較好的保障,且開發貸款在房地產貸款中的占比僅31.8%,即使有個別開發商出現風險,對總體房地產貸款質量影響也不大。

平臺貸方面,2013年,政府融資平臺信貸和非信貸融資均出現增長,其中非信貸融資已經取代銀行貸款成為平臺的融資主渠道。總體來看,平臺貸款資產質量可控,但潛在風險仍需警惕。從目前看,實體經濟、房地產和融資平臺的潛在風險短期內同時爆發的可能性較小。

對於未來銀行不良貸款的發展趨勢,交行稱,總體來看,我國商業銀行不良貸款風險可控:一是不良貸款總量有限,目前商業銀行1%左右的不良貸款率,與全球主要經濟體相比仍處於較低水平;二是商業銀行撥備充足,風險抵御能力較強,撥備覆蓋率遠遠高出150%的監管紅線;三是銀行業風險特征沒有根本性轉變。平臺貸款方面,局部地區可能發生違約風險,但平臺貸款整體質量保持穩定。房地產市場方面,市場預期良好有助於保證房地產貸款質量。四是潛在風險同時爆發為小概率事件。從目前狀況看,只要宏觀經濟保持平穩增長的態勢,實體經濟、房地產和融資平臺的潛在風險短期內同時爆發的可能性較小。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇