嘉信理財:美股回落或會演變為市場調整

鉅亨網新聞中心

正如大多數讀者所知,我們自去年年底以來一直在提醒投資者注意美股調整的可能性,主要是由於市場情緒出現泡沫化,(自然地)因伴隨著表現出色的2013年,以及聯儲局量化寬鬆(qe)退市啟動了貨幣政策正常化的開始。我們還注意到美國中期選舉年在上半年趨於出現調整,而下一次「危機」更可能發生在新興市場而不是在美國。

一月如此,全年皆然?

我們先從所謂的「一月晴雨表」開始。自標普500指數於1928年成立以來,共有31次股市於一月份下跌,平均跌幅為3.9%。其中約有58%的時間,市場於該年之表現均較為遜色,平均跌幅為13.8%。我們把分析收窄到二次大戰后時期,自1950年以來,共有24次股市於一月份下跌,平均跌幅3.9%。其中約有54%的時間,市場於該年之表現均較為遜色,平均跌幅為14.9%。

當然,也有例外的情況。於一月份下跌而全年上升的年份中,平均漲幅分別為自1928年以來的13.6%及自1950年以來的8.9%。事實上,市場最近一次出現的一月份下跌是2009年,在這段期間,標普錄得了23.5%的全年升幅。(感謝ed yardeni所提供的數據。)

技術因素受破壞……更可能出現

標普500指數於1月24日跌穿50日移動平均線(dma)引起多方關注。距離上一次收市跌穿這個水平已經是三個月前。潛在的好訊息是,在大多數情況下跌穿這個水平並沒有標示較嚴重的調整。

標普500指數出現缺口

標普500指數出現缺口

數據來源:factsect,截止2014年2月5日。

根據貝斯普克投資集團(bespoke investment group)表示,追溯標普500指數的歷史數據顯示,交易在50日平均線以上維持三個月或以上的時間,有62次該指數收市低於50日平均線的紀錄。隨后一周、一個月和三個月期間的平均回報十分強勁:分別為0.48%、1.66%及3.21%。

盡管我不認為自己非常擅長技術分析,但是我確實認為我們正處於更大的風險中,此次可能進一步下跌並考驗(或跌穿)標普500指數的200天平均線。這將從高尖峰下跌超過7%。假如美國股市在該水平不能穩定下來,則很可能進入正規的調整階段(定義為下跌超過10%)。

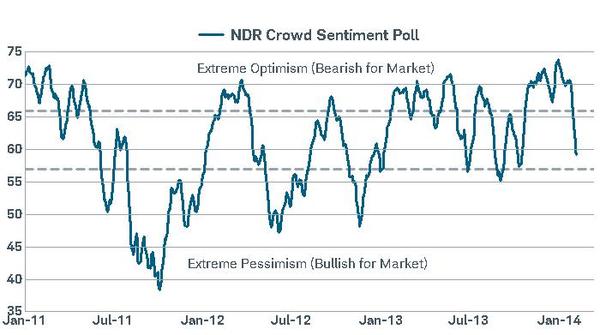

情緒復甦……更見重要

在此期間,觀察市場情緒狀況是很重要的;直至目前為止,情緒還未充分調整至市場認為短期內即將見底的狀況。如下圖所示,還有很多「工作」要做,才可令市場情緒回落至極度悲觀的區域;即從歷史上所見,這將引導市場達致更佳的短期收益。

市場情緒不夠悲觀

市場情緒不夠悲觀

數據來源:factset,ndr公司(未經許可不能進一步傳播,版權所有2014(c) ned davis research, inc. 保留一切權利)。截至2014年2月4日。

新興市場問題蔓延

新興市場問題蔓延到美國市場/經濟已經成為市場最前線及核心的話題。正如之前提及,雖然我認為股市的回落可能最終成為實際的調整,我同時相信於五年前開始的大牛市周期並未完結......而只是稍作喘息。發達市場與發展中國家之間的金融市場及經濟有所關連,但短期內新興市場的貨幣危機對美國市場帶來長遠影響的機會不大。

新興市場貨幣及股市的動盪首次爆發於去年夏天,當時聯儲局首次暗示量化寬鬆退市。最近一次出現的動盪則是在聯儲局開始退市前后。這場風暴是由「套利交易」平倉主導,投資者借入低利率的美元,在其他地方(大多於新興市場)購買較高收益的證券。這些交易很多都處於平倉回歸狀態,隨著賣盤出現將引致更多賣盤涌現(由於孖展補倉的力量所帶動),可能導致問題蔓延下去。

最終利好美國市場/經濟

美國經濟及市場(最終)會見到一些正面的現象;至少美元會變得更強,商品價格會下降。二者皆對美國這樣以消費主導的經濟體有利。新興市場疲弱蔓延到美國經濟,更可能是通過金融市場的渠道而不是經濟貿易。美國對摩根士丹利新興市場指數(mxef)中五大國家(中國,南國,中國台灣,巴西及南非)的出口僅占美國國內生產總值(gdp)的2%。標普500指數銷售數據中約30%是國際銷售,及巴克萊估計約有10%是來自新興市場。

巴克萊(barclay’s)指出,美國股市對貨幣政策的反應在過去30年中相當類似,即使於政策上有不同的方法。股市在兩到三個月內會緊密地分布在7.5%至9%之間回落,隨后便是復甦及數季窄幅上落的交易,最後回復升勢。這或許是考慮未來數個月走勢的一張很好的路線圖。

重要披露

投資涉及風險。過往表現並非未來業績保證,且價值會有波動。國際投資涉及附加風險,如外幣匯率波動、政局穩定與否,以及潛在市場流動性不足。這些風險於投資在新興市場時更為顯著。

本文僅供一般參考之用,不應被視為個別建議或個人投資意見。此文所提及的投資規則並不一定適合所有投資者。每位投資者於作出投資決定前須檢視其個人的詳細情況。

本文所表達的觀點均會在未經通知的情況下,因應市場、經濟或地區政治環境的變化而改變。本文所載來自第三方供貨商的資料乃取自被視為可靠的來源。然而,並不能保證其準確性、完整性或可靠性。

文中所列舉的例子僅作闡述作用,並不能反映可預期達成的結果。

© charles schwab & co., inc. all rights reserved. member sipc (0214-1086)

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇