鉅亨網新聞中心

如何知道資金在債券市場里的風險偏好?

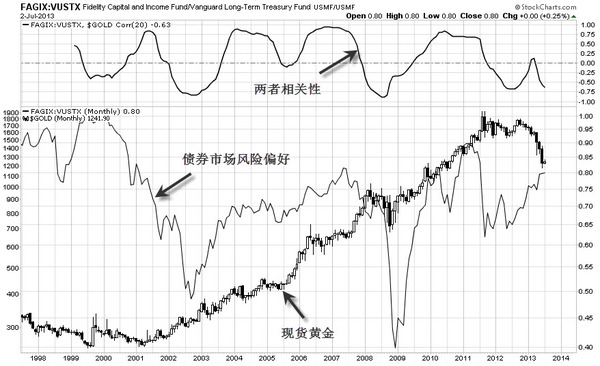

我們再講一個如何觀察債券市場里面,資金在追逐風險還是尋求避險?我們選一個比較高風險的收益基金,債券基金fagix。還有一個是比較保守的,只買國債的基金vustx,我們看一下它們和黃金的對比是怎么樣的,如圖2-10,

圖2-10,債券市場風險偏好與黃金月線圖

我們還是把金價擬合進去,然后我們再把時間拉長一點,我們看過去十五年,發現有什么特別的地方嗎?第一個,fagix,是追逐風險、購買高風險債券的基金,vustx是購買國債、比較保守的基金。前者是冒險,后者是保守,用冒險除以保守,就是看資金在債券市場本身是冒險追逐利潤占上風還是保守避險占上風。這個比值跟金價是什么關係呢?我們看一下兩者的相關性correlation,在零軸以上是正相關,零軸下面是負相關。我們發現在零軸上下的時間差得不太多,但是大部分時間還是正相關稍微更多一點。月線圖上的大部分時間還是在零軸以上,這兩者是正相關的關係。當市場去追逐風險的時候,想獲利的時候,其實金價也是上漲的時候,也就是說金價除了有避險屬性之外,其實它也有風險屬性。雖然很多人認為黃金是避險的,但是黃金這個東西比較復雜,為什么這么講?

很多人說黃金是貨幣,也是商品,有金融屬性也有商品屬性,那么它本身是避險還是冒風險?剛好兩個都有,如果它是貨幣,它具有金融屬性,尤其是實物黃金具有避險屬性,它是避險資產;如果你認為它也是商品,它也是一個東西的話,那么它的商品屬性就意味著它是一個風險資產,所以黃金既是避險資產又是風險資產。主要看你從什么角度去看它,怎么去做交易。所以黃金是一個比較獨特的品種,一般而言大家都把它作為投資組合中的一種,就是因為它獨立,它受經濟大環境影響較其他商品要小一些,這就是黃金的魅力所在。當市場追逐風險的時候,金價上漲;而當市場在避險的時候,這個時候不追風險了,大家都在避險,金價可能不會下跌但上漲幅度有限,而且下跌幅度沒有債券這么大。市場一旦重拾追逐風險的勢頭,那么金價繼續上漲。在最近的這段時間,債券市場又開始追逐風險,我們看到比值的上揚,但是金價反而下跌,這是過去半年的事情。問題依然是,究竟誰走錯了?是債券市場里那么多基金經理都看錯了呢?還是一個小小的黃金市場走錯了呢?各位要仔細思考一下,這個可以幫助我們確保大方向不會看錯。

以上就是我們要講的如何通過觀察債券市場而觀察到資金流的所有內容,擷取債券市場中的美國國債做了一個簡單的講解。關於國債市場的那幾個數據請各位看官以后慢慢琢磨,在圖里反復去看,你看它跟金價之間的關係怎么回事,筆者認為這個是黃金維度里面最重要最底層的一個維度。如果這個維度你搞明白的話,那么后面所有的架構全部是搭建在這個基礎之上的,那么你對整個黃金市場,包括白銀,會有一個非常有高度的看法,而且會看得非常清楚,你不會被某些官員的講話所迷惑,你也不會被一些模棱兩可的盤面技術指標所迷惑,你更不會被所謂的專家觀點所迷惑,因為你會得出一個自己的觀點。

有人問“市場追逐風險的時候黃金在上漲,黃金不是避險的嗎?”很多人以為黃金是避險,你真正分析的話會發現它是很獨特的東西,它既避險,它也追逐風險。比如說買實物金條是避險的,但是我們做黃金電子盤,尤其是做單邊投機交易的話,其實我們在把它當風險資產在“炒”,是不是這樣?因為我們加了杠桿,而且雙向交易,所以這是一個風險品種,這不是避險。黃金的魅力在於它即是貨幣,又是商品;既具有避險,又具有風險屬性,所以它很獨特。你會發現它和很多市場,比如它和股市,有時正相關,有時負相關,沒有絕對說負相關,又比如說它和國債市場的緊密關係。所以我們做貴金屬交易這一點一定要搞明白,不能人云亦云,不能大家說黃金避險,我就認為是避險的,不是這樣的。它是獨特的,是很獨立的。如何去看它的后市走勢,我們就要分析它底層的價格架構,是什么因素在影響著金價的結構?本節講的就是長短期國債收益率的差值,基金一般是用黃金來做對沖。所以如果有這個價差,那么黃金一般會上漲,這就是我們今天說的十年期除以兩年期的國債收益率,有價差的話,那么和金價是正相關。但是最近的幾個月則是負相關,兩個走勢完全相反,那么我就請問:究竟是這么多國家和機構買國債買錯了,還是有人在操縱金價?各位思考一下,那么你就知道黃金后市應該怎么走。

有人問“美國comex市場在6月份黃金被放空400噸,空頭回補會把價格拉回來吧?”四月份的破位下跌由於觸發了多頭們的止損,所以止損單的涌出演變為“多殺多”,其實都是多頭,沒有死空頭。操縱市場的空頭主力也並未戀戰,一旦得手后迅速離場。一般在市場交易中,空頭的主力是現貨商,只有現貨商才是主要的做空力量,它做空的目的是為了套期保值,而不是單邊投機,這一點大家一定要清楚。所以主力空頭的目的還是要高位出貨,把它手上的黃金和白銀賣掉,而不是去把價格打下來,因為價格打下來對它沒有任何好處。我一直說大家不要輕易做空,就是這個道理,因為你不是現貨商。而且價格都已經被打到這兒了,打到2010年附近了,現在這些現貨商們情何以堪呢,難道它還要再賣嗎?如果真的跌到了市場上黃金價格比它自己冶煉成本還要低的話,它應該去公開市場上買,或者可以把冶煉廠的生產暫停、工人放假。如果在市場上買的黃金比自己冶煉還要便宜,為什么不去買呢?某些國外的礦業上市公司開始回購自己被嚴重超賣的股票也是一種自救的辦法。

我們再回到盤面的交易之上,交易計劃要包括預防各種意外情況之下的應對之策。打比方說,就算我們是遵章守紀的好司機,我們的汽車也必須配備保險(放心保)帶或者是安全氣囊,因為我們也要防止對面來了一位橫沖直撞的醉酒司機。當市場一直看多,在做市商模式下,多頭累積了大量單邊多頭頭寸的時候,恰恰是有實力的空頭襲擊多頭的最好機會。也就是說多、空頭寸的比例失衡到了極致,只要找到愿意支援的銀行提供后續資金,空頭們可以奮力放空,短期內把多頭一掃而光。但是一般而言“空逼多”很難,因為“空逼多”只能搞襲擊,不能搞持久戰,期貨合約到期得交割,空頭沒貨怎么交呢,所以空逼多無法持久。一般成功的案例都是“多逼空”,多頭把價格往上推到一個極致,推到空頭投降為止,因為空頭無貨可交。

這次金銀的大跌很多人爆倉,還是因為倉位沒有控制好,太重了,一跌就被市場ko了。尤其國內期貨兩個跌停,如果倉位過重的話,只能等著爆倉,要么就要補保證金。但是暴跌是不可能持久的,而且再過兩個月空頭要面臨交割的問題,它要么選擇換到更遠期的合約,要么交現貨。所以空頭這個時候可能會選擇平倉離場,畢竟已經賺了不少錢了。空頭不能打持久戰,只能速戰速決,如果速決不成功的話,那么就麻煩了。往后如果多頭反撲,反撲來一把“多逼空”的話,也叫“軋空頭”,那么空頭可能會被埋進去,行話叫做空頭不死,多頭不止。總的來說,空頭不可能持久戰,只有可能襲擊。除非貴金屬市場真正轉為一個綿綿的熊市,陰跌的熊市,那么有可能大家都在賣,但是從我們國債的角度來看,后市短期好像還是應該往上走。

本節的內容比較多,國債、國債收益率,債券市場的風險偏好等等。我們在市場里面分析經常會用到這些,很多人以為是基本面,所以就有一點望而卻步,不敢去做,但其實不難。最後總結為兩句話,美國長短期國債的價差即有可能對未來金價做指引,債券市場的風險偏好對金價形成支撐。那么現在金價應該怎么走,讀者應該知道市場價格的底層結構了。而且如果一旦發現市場有背離的情況出現,那就更是絕佳的交易機會。

(未完待續)

上一篇

下一篇