〈鉅亨主筆室〉Fed為何非再升息不可?

鉅亨網總主筆 邱志昌博士

壹、前言

美國聯準會(以下皆稱:Fed)必然持續升息。若3月份「貨幣決策會議」(以下皆稱:FOMC)不升息,則6月也必然升息;升息是Fed未來兩年確定的貨幣政策路線。由美國物價指標發展預期,如果Fed在今2016年不再次升息,則2017年將是全球金融市場災難性一年。因為目前油價與大宗物資價格已經觸底,在2017年起能源與食物類價格將顯著上揚,會對 CPI年增率推波助瀾效果;若今年不再升息,Fed未來必需加快升息速度、與擴大升息幅度,以對付通貨膨脹。屆時Fed的升息動作會與客機起飛時一樣,在起飛拉高機頭速度,將如同戰鬥機升空爬高之陡快;機內乘客、全球投資機構,耳鳴頭脹、會非常不舒服。

2016年3月11日,歐洲央行(以下皆稱:ECB)宣告擴大負利率,並繼續放大對非銀行企業、與家庭消費長期再融資(以下皆稱︰TLTRO)後,全球股票市場近期顯著上揚;Fed升息風向成為未來中期多空關鍵。在日本央行(以下皆稱:BOJ)祭出負利率、ECB推出TLTRO、擴大QE規模等政策,中國人民銀行在2月29日也全面降準後;Fed逆向升息措施還要繼續進行?本文認為:一、在「強勢美元」對貿易盈餘負面效果已消失,且「低油價」情勢已緩和後;Fed已失去不升或延遲升息憑藉。二、由「IS-LM模型」推演研究結果,Fed不會再回到寬鬆路上,頂多只是短期暫停升息與觀望而已;長期升息是既定路線。因為產業結構與福利經濟差異,因此歐元區、日本、中國與G20其它國家、及除 G20外國家,彼此貨幣政策顯著不同。Fed將會緩和式漸進升息,這對全球金融市場長期發展是正面,它有事先防範通貨膨脹功效。

貳、IS曲線斜率決定貨幣政策效果、產業結構決定IS曲線斜率!

全球各國經濟體產業結構不同。IS-LM模型賦予簡要圖形,替代文字贅述表達各國產業結構差異。美國企業以創新(Innovation)為主,產品毛利率最高;因此以IS-LM模型詮釋時,其IS曲線最為平坦。IS曲線代表實體經濟部門,每一個經濟體IS曲線,其斜率大致多為負數;但其平坦或陡峭斜率,對LM貨幣政策敏感度有所不同。

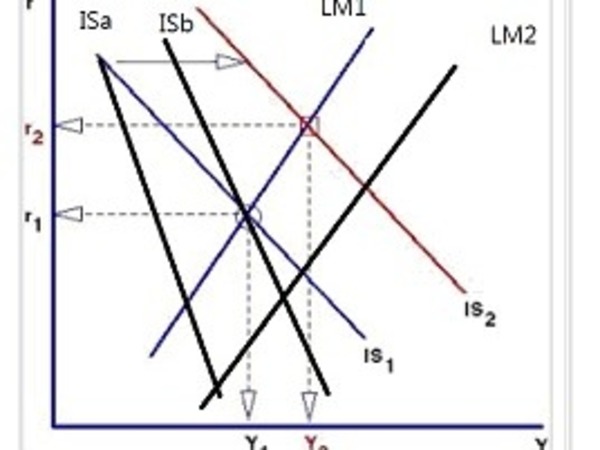

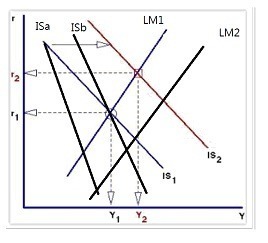

圖一:IS-LM曲線圖,由維基百科圖加繪

如圖一所示,創新產業結構所構成實體經濟,其IS曲線斜率就如IS1與IS2;而新興國家產業結構,就如ISa與ISb。IS1對LM曲線移動速度相對ISa敏感,前者是毛利率較高、生產效率較高經濟體,如美國;後者則為生產效率稍遜的經濟體。毛利率高的經濟體,烙印在IS-LM曲線圖上IS曲線,其斜率較為平坦。而毛利率較低經濟體,其IS曲線雖也是負斜率,但較為陡峭。換個角度詮釋,如果一國以傳統產業為主,則其IS曲線則較為陡峭。就因為如此,中國在推進其經濟成長時,所用策略多是招商投資、或是擴大內需,是由I Investment與S Saving下手。中國目前有非常高儲蓄率;根據智庫百科記載,由於習慣使然、中國儲蓄率偏高;1991至1999年城鄉儲蓄率估計約為50%以上。智庫百科認為,1996年以來城鄉居民儲蓄率並未隨,存款利率下滑而逐年下降;1996年至今中國儲蓄率反而呈現邊際遞增。儲蓄率太高不利經濟成長,儲蓄率越高、則IS曲線圖越陡峭;這是人民銀行在貨幣政策運用上,還未動用規模化寬鬆原因;因為LM移動效果會是事倍功半。過去可使中國實體經濟IS曲線,能夠緩和陡峭主要因素為投資;投資是為市場利率反向函數,市場利率越低、固定設備投資越高。而在降息循環已盡、進入升息循環後;中國第十三五計畫,最重要工作在刺激內需;要將S逼到C消費支出,IS曲線才不會轉變成陡峭。儲蓄率一旦下降、消費就會增加,IS曲線則趨於平坦、大規模寬鬆貨幣政策,LM曲線移動才有事半功倍之效。

叁、Fed升息的預期指標:能源與食物類價格指標!

Fed現在所面對的美國經濟是為IS1,而其QE貨幣政策已將LM1曲線移動到LM2,對投資與消費提升已完工。Y國民所得將會在失業率下降後增加,而市場利率已下降到極低水準。當LM對於IS刺激效果已完成後,接下來儲蓄減少、即消費支出增加將會使物價上揚;此一轉變的關鍵在於勞動薪資水準;加薪惠賜給消費者有較高可支配所得。工資水準的相關指標為「核心物價指數」,它主要是排除食物與能源,以工資與資金為主的物價。美國核心物價指數年增率,它在2015年底就已達2%目標區;而2016年1月再拉高到2.2%以上。2016年1月核心物價月增加率,已由2015年下半年的0.1%增加到0.2%、再到0.3%。2015年終核心物價指數的溫和上揚,使Fed對通貨膨脹開始有戒心。

回顧Fed在2015年12月17日首次升息重要因素,是Fed對油價下跌已結束的判斷。當時北海布侖特油價已下跌到40美元/桶以下,Fed判斷此一價位已超跌、是一個隨時會反彈的長期見底價。而實際是北海原油價格,真在2016年1月19日落底、價格為27.1美元/桶。Fed認為在油價觸底反彈後,穩定成長的核心物價,若再加上能源價格回溫,則要達成一般消費者物價指數(以下皆稱:CPI)年增率為2%並不難。而此時若讓聯邦資金利率(Federal Fund Rate)未來一直處於零水準,則在食物價格也上揚後,CPI年增率可能一發不可收拾。依據FOMC會議決策慣用的「泰勒法則」Tailor Rule,Federal Fund Rate是以「預期物價」與「實際物價」缺口,及「預期GDP」與「實際GDP」缺口為兩大衡量因素。

肆、Fed1必然升息原因:核心CPI加上能源與食物價格上揚!

若2016年第二季起核心物價指數,加上能源與食物類的觸底反彈,CPI年增率將會在第三季起上揚。如果Fed不在今2016年下半年前,將資金利率拉高到2%均衡水準,則年底CPI上揚趨勢將會讓Fed措手不及。我們預估,Fed於2016年6月前,會將聯邦資金利率拉高到0.5%以上,以因應未來CPI上揚。核心物價指數最基礎的變數,工資(Wage)與租金(Rent);就是企業資本支出成本、與消費者居住成本。在過去一段期間中,美國工資與居住租金多在緩和上揚。CPI指標是核心物價再加上,與能源與食物類價格。由此可見,能源價格上揚,將帶動傳統產業原物料價格。而CRB商品指數觸底回升,也會使得未來食物類價格上揚;因此就股市類股效應而言,在Fed將升息前,股市預期目標會放在食品類股價上。

依據Tailor Rule法則,CPI年增率以2%為均衡水準,而GDP成長率也為2%;在此情境下必須配置Federal Fund Rate是2%。在2015年12月17日升息一碼後,如果聯邦資金利率每年調高0.75%,則2017年底時Federal Fund Rate將為1.5%,在2018年中時Fund Rate將達到2%以上。在柏南克推進QE的時代中,貨幣政策以失業率6.5%為目標;葉倫將接手Fed主席前調低到5.5%。2016年2月份美國失業率已再降到4.9%,這必然已經跌破美國勞動市場「自然失業率」(Natural Rate)。依據理性預期學派理論概念,這時菲力普斯曲線,已由負斜率轉變為一直線。若再動用寬鬆貨幣政策大興干戈,只會加速通貨膨脹,對失業率降低必然無益。基此概念,未來可以見到在CPI上揚過程中,失業率必然無法穩定維持在4.9%、它將會往5.5%反撲。預料Fed將以每次0.25%幅度,加碼聯邦資金利率,預估到2017年初Federal Fund Rate必定高到1%以上,以因應2017年CPI年增率到達2%以上情境。

伍、結論:穩健升息是Fed持續的貨幣政策!

本文研究發現,2015年初當核心CPI由負轉正、且其年增率接近2%前,被Fed視為「準備升息」信號。而CRB指數與油價觸底後,未來這一段期間是,CPI年增率加溫與積極醞釀期。如果今年Fed不再度溫和升息,則未來當CPI年增率攀過2%後,Fed會驚慌失措、進而將升息速度加快、幅度加大;屆時將會使全球金融市場完全無法適應,反而會引發金融危機。如果現在存在著升息預期,則美國10年期公債殖利率,將不容易再度跌破最低1.641%以下。由全球債市投資概念,低殖利率債市中、其匯率不必過度強勢;而殖利率較低、公債價格較高經濟體,其貨幣匯率必需強勢,才可彌補公債價格風險。溫和升息對高收益債,仍有一定程度殺傷力;尤其是目前日本與歐元區負利率效應,全球金融機構若對Fed已存在不升息預期,因此這波因熱錢回流新興市場,而升值與殖利率下降的高收益債,在短期「過度反應」(Over Reaction)後,會再度受挫。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇