〈鉅亨主筆室〉多頭別怕!攻勢才剛開始!

鉅亨網總主筆 邱志昌博士

壹、前言

人一生是否成功,在待人初衷是否善良,對事物觀感是否「去惡存善」。金融投資最後成敗,也是建立在第一步;當下是否抓到「價位」或「時機」,商場上「時機」就是股市中「趨勢」。自2015年4月27日,全球股市趨勢由多翻空反轉後,低迷趨勢終於2016年1月19日,見到多頭可篤定仰賴底部區。檢視台股集中市場加權股價指數,在這段期間中指數最低點,發生在2015年8月27日盤中7,203.07點,之後反彈並未持續;2015年11月2日中止,行情回頭再度向下滑落。真正觸底像樣反彈時間點,就在日本央行(以下皆稱:BOJ)宣告,負利率政策前一個交易日起;台股指數指數為7,627.89點。本文研究了過去、現在與未來相關變數未來可能發展;原物料、總體經濟指標、貨幣政策等,眾多紛雜基本面變數,聚焦在本文認為核心指標油價,由油價的未來可能演變推演,近期股市多頭行情持續力道;它將比上一波反彈更為穩健。

圖一:台股加權股價指數周K線圖,鉅亨網首頁

貳、但是基金經理投資策略,必需改「順向」變為「逆向」!

2009年3月,是全球股市前一次長多行情底部區;多頭攻擊趨勢持續到2015年4月。依據相關財務文獻計量分析法:一、若將這段期間中,所有上市櫃股票價格,做成「月報酬率」(Month Return Rate)時間序列(Time Series);再將所有股票「月報酬率」,加總累積為「期間報酬率」。二、將「期間報酬率」由大至小排序為10個族群;則在2014年4月到2015年4月,基金經理人可運用的最佳投資選股策略,是選擇上述樣本「期間報酬率」最大的族群。三、若將上述「期間報酬率」分為10等份,則想要打敗大盤、在同業績效名列前茅;就要挑選第一等份股票,此即為財務文獻「順向投資策略」所指引的操作方法。簡單的敘述是,買進Winners 股票、且賣掉Losers股票。四、但在2015年4月後,「順向投資策略利潤」(Momentum Strategies Profitability)漸漸消失,基金經理人想在投資績效,打敗大盤或同業對手,必需改變投資策略;及時賣出Winners股票,選擇時機買進Losers股票。也就是買進最慘的Losers股票,「期間報酬率」最差那一等份股票;並起賣出「期間報酬率」最佳Winners股票;這就是「逆向投資策略」(Contrarian Strategy)。五、對全球股票型基金經理人言,2015年4月27日是長期多轉空反轉點。經理人在2015年4 月前,服膺的是「順向投資策略」,不斷追求強勢股票,以凸顯操作績效;但在此之後,則應轉為遵從「逆向投資策略」。

逆向投資策略行為模式,與Fama and French三因子模型中,「市價淨值比」(Price Divide Book Value);即每股股價(Proce)除以每股淨值(Book Value),具有異曲同工特徵。在這一波由油價底部,所帶出來原物料價格反彈,再敲醒股價多頭行情中;以股價慘跌近、或跌破淨值個股。這些上市公司近期股價上揚速與幅度最顯著;依據實務經驗,自2015年4月至今,約11個月時間中;對於必需要建議基金經理人買、或賣出投資策略的傳統產業研究員而言,是一項考驗與挑戰。因為在還看不到碳鋼價格、或鐵礦砂價格等,是否底部區已被確認前,鋼鐵股價就已上揚不回頭了。2015年4月前,在「順向策略利潤」較大期間中,為獲得超額報酬就得買進Winners股票,賣出Losers股。多數投資機構多將研究重兵擺在核心類產業,也就是電子產業、IC設計、及智慧型裝置、網通、電信類股等;而對傳統產業追蹤就相對冷落。大多數原物料價格或指標,自2008年全球金融風暴後,其歷史天價就已一去不回頭、一路慘跌;大多數原物料價格或指標,多無法像原油價格一樣;在2008年5月金融風暴中暴跌,但又能由2009年再強力反彈。2008年5月後原物料價格,一跳水下去就躺平了;之後就在低迷情勢中浮載浮沉。與叫不醒的瞌睡蟲一樣,誰先喊漲、誰就倒楣套牢。最後等到連原油價格也跌到鼻青臉腫,全場靜寂之際;突然火花乍現,一波接一波攻勢燦爛奪目。

圖二:波羅的海運費指數月曲線圖,鉅亨網首頁

叁、行為財務學說,商品價格也會有「過度反應」現象!

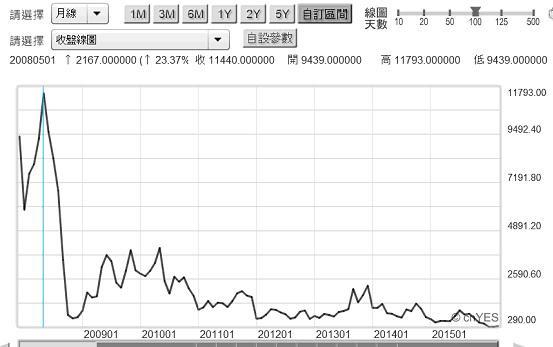

無論是股價或是商品價格,多會有財務理論、行為財務學(Behavior Finance)中所謂「反應不足」(Over Reaction)、或「過度反應」(Over Reaction)現象。油價如此、波羅的海運費指數、CRB商品指數也多是這樣,漲過頭、或跌過頭了。運用財務理論評斷有價證券、或商品合理價格區間並不難;但問題是當市場均衡成交價,已跌破損益兩平、再度又把「變動成本」給跌掉後,仍然還在持續下跌;這時任誰多會感到洩氣,由希望、期望、失望、絕望、最後落寞黯然。但最近就在絕望暗夜中突然出現強光,剛開始這道亮光被當成「不明飛行物」,等太陽冒出來時、才恍然是白天來了。如過去一周以來,常被市場分析師點名,台股集中市場上是公司,中鋼公司股價短線漲幅即是。該公司股價約在2015年12月14日,創下近8年來最低價16.75元/股;目前每股淨值為19.9元/股,標準的市價跌破淨值個股。2016年3月8日,中鋼公司股價已反彈到22.7元/股,漲幅為35.5%。在同一期間中,台股加權股價指數由7,627.89點,上揚至8,664.31點、上漲幅度為13.58%;投資中鋼公司股票,完全驗證逆向投資策略,的確是當下投資最佳策略。

圖三:中鋼股價日K線圖,鉅亨網台股

這一現象也完全驗證,三因子模型中「市價淨值比」變數。但必需得注意的是,並不是每個跌破淨值上市公司,在同一段期間中多有同樣傲人表現。這是因財務理論在進行計量模型驗證時,大多使用統計學(Statistics)假設檢定法(Assumption Test Method);驗證邏輯是先假定在顯著水準(Significant Level) 1%或3%機率下,以「市價淨值比」投資結果,不會有顯著投資報酬率。以此為「原始假設」(Original Assumption),而以棄卻原始假設說為「對立假設」(Alternative Assumption)。學者大多希望,在驗證結果出現前,就有棄卻「原始假設」的意圖;但不接受原始假設的結果意義、卻未必能完全實現對立假設。研究過順向、與逆向投資策略學者皆知,以「月報酬率」長期資料驗證結果,多頭趨勢持續時間約為3至5年,而空頭期間約為1至3年。目前全球股市由多轉為空方趨勢方走不到一年,由2015年4月至今。此時的熱絡只會是反彈,而不是回升行情?這兩者意義差異是指,這一波股價指數上揚能否再創歷史新高?

肆、北海布侖特原油也可做為金融投資指標?

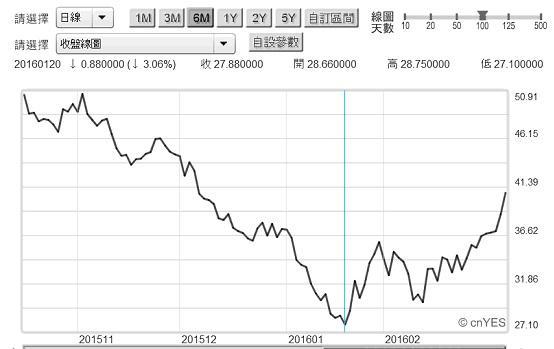

由實體經濟層面觀點,目前全球原物料價格,輪流良性互動演變;已由黃金價格帶動,將原油價格帶入止跌反彈;近期再將波羅的海運費指數拉起。這一些價格的互相拉拔、溫和正面良性循環,是為近期趨勢。在尚未「全面化」(Comprehensive)之前,類股股價呈現輪流上揚態勢,可能就是未來一季以上、或是半年主要市場潮流。類股指數領先產品與產業市場供需狀況,在全球供給過剩Over supply,及有效需求不足的改善,即將要確實兌現之前,類股股價的輪動可能會在,一片叫好聲中戛然而止?石油是塑膠、紡織化纖、橡膠、輪胎等,這些下游產品的上游原物料。以北海布侖特原油價格論,其損益兩平價約為50至60美元/桶。此次跌到2016年1月19日27.1美元/桶,已是恐慌性「過度反應」Over Reaction。先以保守心態假設目前仍是油價空頭趨勢,則反彈的北海原油價格,會在OPEC國家凍產、或減產協議確定前後停止上揚。由於效率市場理論預期使然,股價在此之前可能以反覆上下波動方式,走出向上揚升趨勢。油價反彈到一定程度之後,不見得會以顯著反轉型態結束;投資機構若以油價為,原物料下股價行情指標,則必需對油價反彈結束,要有「最無法明確判斷」的心理準備。換言之,就是油價回到一個合理價格區間後,繼續走下去的是一個盤整行情。若再運用過度反應行為財務理論推估,則目標區間極有可能在,60美元/桶至80美元/桶之間。在此之後全球經濟成長,不可能再仰賴去多餘產能,只能往回靠供給減少;必需轉換為仰仗需求面臉色。總體經濟的需求面會反映在:一、廠商接單的能見度。二、產業或公司顯著的資本支出。前者只能是代表廠商看好短期,後者才是真正看好中或長期景氣。

圖四:北海布侖特原油日曲線圖,鉅亨網期貨

伍、結論:判斷股市行情難道就這麼簡單?

油價反彈速度放緩同時,若股價漲幅已高;則可能這就是短期股價反彈高點。但如果油價停止再向上彈升,這可能也是股價指數這波,是否暫時結束的信號彈?但在這篇文章要結束前;我們認為,以上所有預期多只是非常靜態的推估。它也只是一種「適應性預期」(Adaptive Expectation);不是非常符合「理性預期」(Rational Expectation)邏輯。至少本文多還沒將,歐洲央行(ECB)將繼續寬鬆,及美國聯準會(Fed)是否會轉變升息策略等,列入對油價與股價指數互動評估中。光是這兩種變數預期、與實際發展的互相牽扯,就足以讓油價與股價指數判斷複雜到呈現立體3D的可能。本文自認卑微,這篇文章可讀之處,可能不在於未來市場現實是否如此兌現;而在於要成就一個金融投資,還是先得判斷客觀環境最大可能變遷,經過有根據推估至少才不會對未來茫然,凡事豫則立;即使劃錯路徑圖、但總比沒有圖、亂走一通要好。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

想知道更多投資情報與建議,「請問邱老師」給您最完整的資訊

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇