比特幣是數位黃金還是愚人金?Vanguard經濟學家觀點

鉅亨網編譯羅昀玫

比特幣 (Bitcoin) 究竟是數位黃金還是「愚人金」(無價值的投機物)?Vanguard 全球首席經濟學家 Joe Davis 週五 (6 日) 撰文指出,儘管他看好區塊鏈技術的長期應用,但對比特幣作為貨幣與投資工具的前景抱持高度保留態度,甚至認為其價格存在「相當高的機率」最終走向歸零。

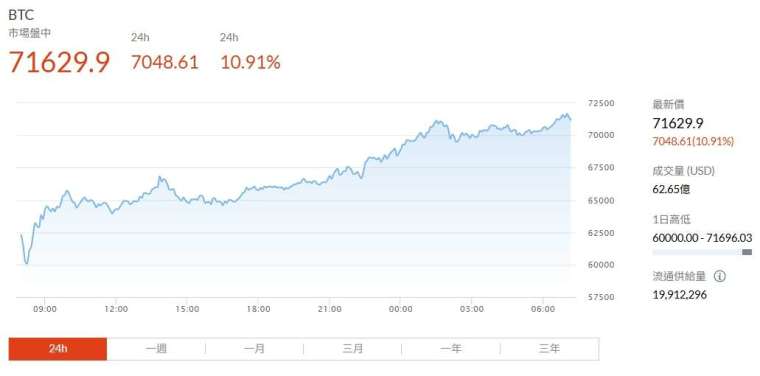

全球最大加密貨幣再度登上新聞版面,比特幣在週四 (5 日) 大幅下挫,一度跌破 61,000 美元。這波下跌使比特幣相較 10 月高點的跌幅超過 50%,當時它曾飆破 126,000 美元,創下歷史新高。

截稿前,台北時間週六 (7 日) 7 時許,比特幣已收復失土,價格回升至約 70,000 美元附近。不論支持者或批評者對這項資產抱持何種期待,有一件事始終不變:極端波動是比特幣的特徵,而且很可能會長期存在。

他強調,投資比特幣不等於投資區塊鏈。區塊鏈可能在未來數十年被政府與企業廣泛採用,用於提升交易、合約與支付效率,但這些應用價值並不必然反映在某一種特定加密貨幣的價格上。

Davis 以網路泡沫時期的 Pets.com 作比喻,認為把比特幣視為區塊鏈投資,類似於把 Pets.com 當作投資網際網路本身。換言之,技術革命可能真實存在,但並不代表所有與之相關的資產都能存活並創造長期價值。

從貨幣功能來看,Davis 指出,比特幣在部分場景中確實能充當交易媒介,也能作為計價單位衡量商品與服務的價值。然而,它最大的問題在於劇烈的價格波動,使其難以成為穩定的價值儲藏工具。

他認為,當一種資產的價值可能在短時間內大幅震盪,商家與消費者自然會降低接受與使用意願,這也是阻礙比特幣普及的重要原因。

在風險面上,Davis 認為比特幣最大的結構性威脅來自中央銀行。隨著各國央行加速研究區塊鏈式數位貨幣,並加強對加密貨幣交易所的監管,未來若推出具法定地位的央行數位貨幣,將在制度保障與政策功能上具備明顯優勢,進一步削弱比特幣等去中心化加密貨幣的競爭力。

從投資角度切入,Davis 也提出更根本的質疑。他指出,比特幣缺乏現金流支撐,與股票或債券不同,無法產生利息或股息等收益,因此難以用基本面方式合理定價。比特幣價格更多建立在市場對其未來採用的投機預期上,而投機帶來的波動,又反過來削弱其作為貨幣的可行性。

Davis 警告,區塊鏈技術仍處於早期階段,隨著創新加速與競爭升溫,多數加密貨幣可能走向被淘汰的結局,重演歷史上投機泡沫的典型循環。

延伸閱讀

- 比特幣跌破6.3萬關卡 多個「神話」接連幻滅

- 《大賣空》本尊再發警訊 暗示比特幣將下探至5萬美元

- 大賣空本尊警示:比特幣暴跌恐演變成「死亡螺旋」

- Strategy單季虧損124億美元 崩超17% 「永不賣比特幣」策略面臨壓力測試

- 講座

- 公告

上一篇

下一篇