強茂(2481)搶進 AI 高壓電源商機、車用擴張穩健三大動能驅動 2026 放量元年

優分析 Uanalyze

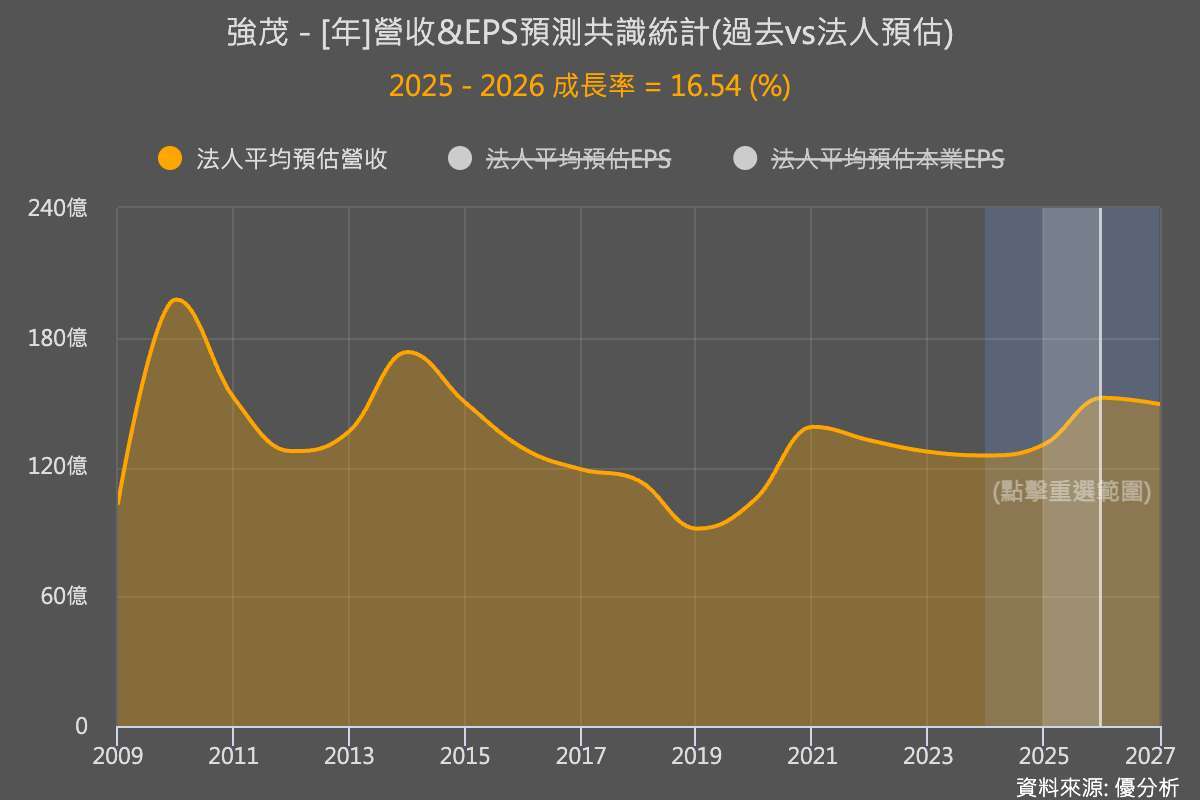

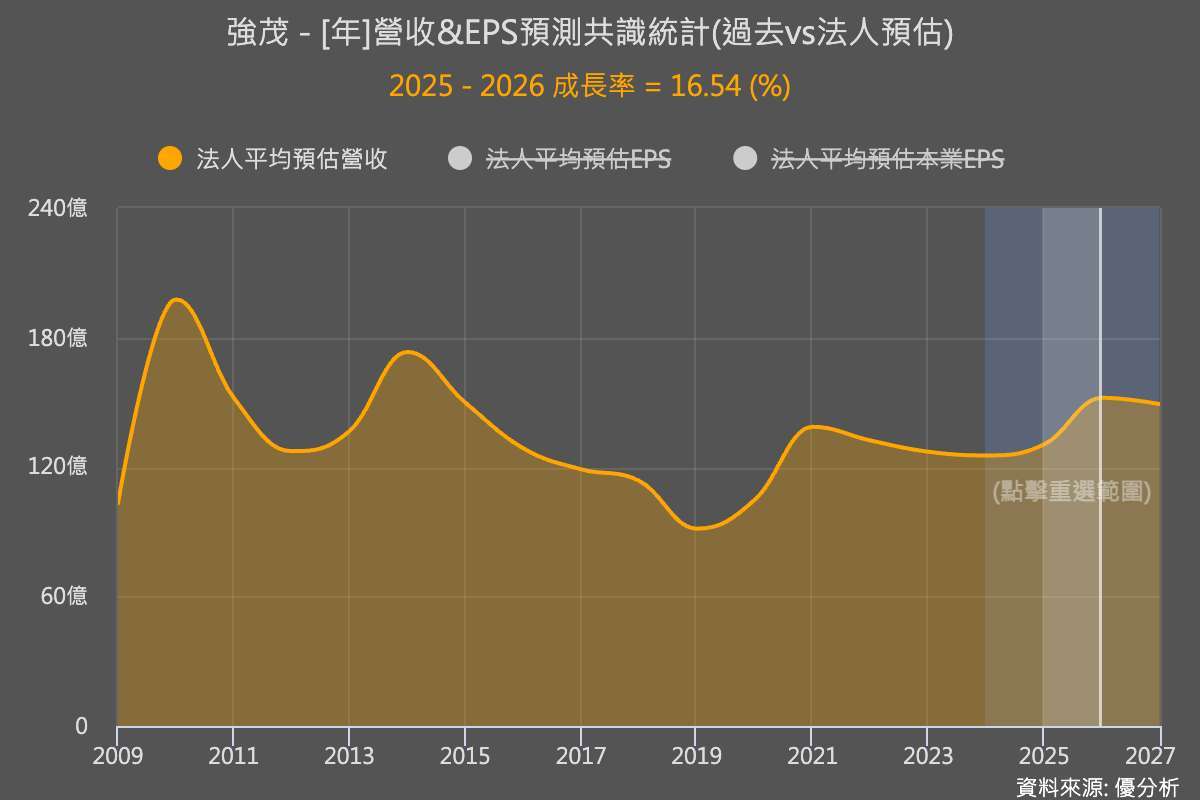

2026年01月03日(優分析/產業數據中心報導)⸺ 根據最新的市場共識預估,強茂(2481-TW)將於 2026 年邁向一個較具結構性的成長階段,受惠於 AI 伺服器高壓電源架構轉型、車用電子穩健擴張,以及安世(Nexperia)事件所引發的全球轉單潮,法人預期其營收與毛利率將同步提升,營業利益年增幅上看四成,整體營運動能轉強。

在 AI 伺服器領域,隨著 NVIDIA GB200 等新一代平台推升機櫃功耗至 1MW 級距,資料中心電源架構正快速從 48V 跨向 800V HVDC。強茂掌握先機,憑藉其既有 GPU 平台的二極體供應經驗,於 2025 年底切入 CSP ASIC 伺服器供應鏈,擴展至 MOSFET、LDO 與隔離驅動等關鍵元件,成功卡位 AI 電源升級循環。法人估算,2025 年 AI 相關營收占比約 4~6%,至 2026 年有望上升至 9~12%,不僅帶動營收成長,亦有助優化整體毛利結構。

在車用電子方面,電動化與智慧座艙推升 MOSFET 使用量,平均每車需用 100 顆以上。強茂主攻 12V/48V 區段的低壓與中壓 MOSFET,已切入動力轉向、HVAC、BMS、ECU 等核心應用。2025 年車用營收占比達 33%,目前正與歐、日 Tier 1 車廠合作,推進 SiC 與高壓 MOSFET 的產品驗證,有機會於 2026 年起帶來新一波成長動能。

另一方面,中國針對安世實施出口審批,引發全球供應鏈配貨緊張。強茂與安世產品重疊度高,具備即時補位能力,已於 2025 年第四季開始承接歐洲車廠與台灣 ODM 訂單。法人預期,2026 年小訊號產品將轉為實質營收貢獻,補位效應將進一步擴大。

為強化全球供應鏈韌性與地緣彈性,強茂已完成對越南 TOREX 95% 股權收購,並配合 2025 年啟用的菲律賓封裝線,形成中國—台灣—東南亞的製造網絡。多元的產能佈局不僅滿足 AI 與車用封測需求,也提升供應交期彈性與原產地合規能力,為長期接單打下基礎。

整體而言,法人預測強茂 2026 年營收年增將落在 11.6% 至 16.4%,本業獲利在低基期效應下,年增可望達 40%~60%以上,毛利率預估維持在 32% 左右的高檔。結合 AI 高毛利產品放量、車用穩定貢獻與轉單機會挹注,強茂正加速從傳統功率元件供應商轉型為 AI 與車用雙引擎驅動的電源平台領導者。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#下跌三黑K線

延伸閱讀

- 看台積電的法說會時除了先進製程,你還可以專注這個產業

- 車用晶片又要漲了!下半年第二波漲價來襲 功率半導體最高飆25%

- Bosch美國碳化矽(SiC)廠房啟動試產,滿載後將占美國本土產能逾四成

- 月營收創高只是剛開始?以德微(3675-TW)為例看功率半導體的基期高低與營運槓桿效應

- 講座

- 公告

上一篇

下一篇