鉅亨網新聞中心

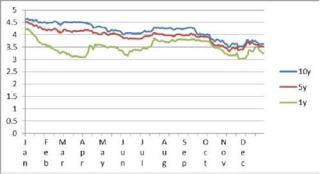

2014年,在發展直接融資、降低資金成本從而服務實體經濟的目標驅使之下,中國政府致力於推動債券市場的規範化改革,包括完善市場制度、推出創新化的債券品種。在這種努力之下,我們見證了債券市場價格上升、規模擴大,更重要的是,短、中、長期國債利率均如預期般呈現下行趨勢(見圖一)。根據中債登數據,2014年債券發行總額為11.87萬億,同比增長超過36%,托管量則達到35.64萬億,同比增長20.9%。

圖一 2014年不同期限國債收益率走勢

(數據來源:中債登)

今年六月,A股遭遇如坐過山車般的大幅震盪,低風險偏好的資金開始撤出股市,回流債券市場。

除了股市資金之外,寬鬆的貨幣政策也將助推對債券的需求。

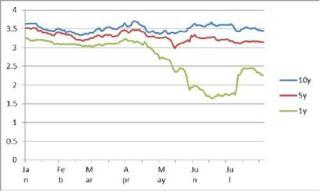

今年上半年,央行采取了寬鬆的貨幣政策,包括三次降息、三次降準及多種短期流動性調節工具,而且主要集中在2月及6月前后,其目的是緩解春節期間擴大的現金需求,以及半年末和新股發行共同造成的流動性緊張。總體而言,市場流動性較為充裕。我們預測下半年央行仍將保持寬鬆的貨幣政策,原因在於:1)經濟基本面前景不確定,仍有待貨幣政策刺激;2)盡管近期豬肉價格上漲,但總體而言,內需乏力,下半年CPI及PPI環比增幅不大,寬鬆政策仍有較大空間;3)央行手上還有降息、降準、定向再貸款及流動性調節工具,技術上寬鬆毫無問題;4)今年以來,盡管短期利率幾乎下探見底,但中長期利率下降有限,尤其是長期利率(見圖二)。顯然,短期利率向中長期利率之間的傳導機制不夠靈敏。爲了支援實體經濟,監管層必然會通過寬鬆政策致力於降低長端利率。因此,下半年資金面將持續寬鬆。

圖二 2014年不同期限國債收益率走勢

(數據來源:中債登)

除此之外,中國政府正在逐漸降低債券市場的準入門檻。中國6.4萬億美元的銀行間債券市場的主要參與者一貫是大型商業銀行、保險機構及國內基金。此前,部份城商行、信托機構被允許進入該市場。而近日,中國政府又允許境外機構投資者通過QFII、RQFII機制進入該市場。這種開放或將繼續擴大,因此,可以預見需求也將擴大。

於供給端,值得注意的是地方債置換計劃。置換主要針對地方政府債務中的銀行貸款部份,目的在於明確部份債務的償債主體,將政府信用引入債券市場,以低息低風險的長期債券替代即將到期的高息債券。這一計劃的意義一方面在於引導無風險利率走低,降低地方政府償債壓力,另一方面還在於降低債券市場和銀行體系內的風險。

迄今為止,中國政府共推出了三批次總額3萬億的債務置換。有計算認為,下半年債務置換計劃將於10月左右收尾,月均發債額將下降至4000億,意即供給將收縮。

從目前發行的置換債被平穩接受以及城投債被重新熱捧來看,資金是比較充裕的,下半年債券市場值得期待。然而中國債券市場目前存在著管理松散、資訊披露不夠透明、信用評級制度不完善的問題,因此,風險無處不在。尤其在上半年國企債券剛兌被打破之后,企業債券違約將步入常態化,投資者應當做好風險管理。

上一篇

下一篇