BlockBeats 律動財經

自美國大選以來,預測市場因「打敗民調」的結果而走紅。與傳統新聞相比,它要求參與者用真金白銀下注,因此被譽為更優質、更真實的資訊來源,逐漸取代媒體與機構的調查成為新的輿論風向標。資本也迅速跟進:Polymarket 不僅拿下了川普長子 Donald Trump Jr. 的數千萬美元投資,他本人也將加入 Polymarket 的顧問委員會;而 Kalshi 則在 6 月完成了由 Paradigm 領投的 1.85 億美元 C 輪融資,估值飆升至 20 億美元,成為機構信任的代名詞。

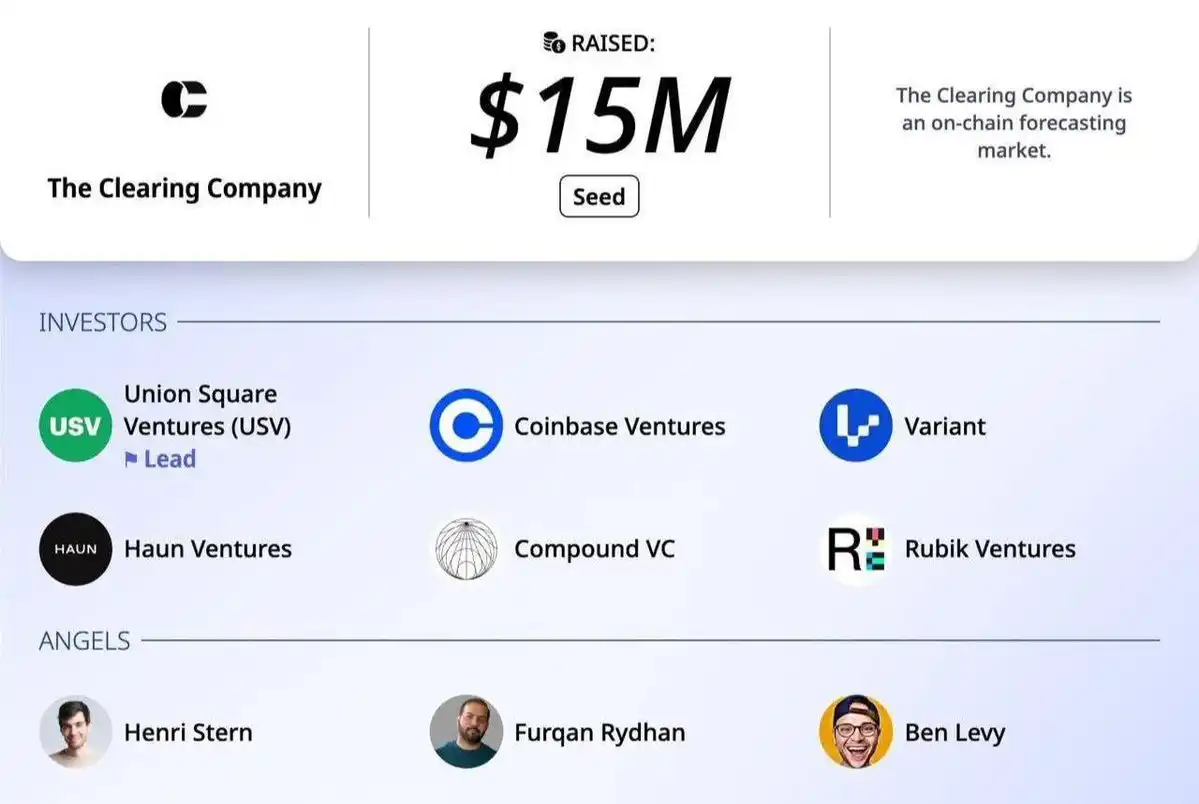

在此背景下,8 月 27 日,The Clearing Company 宣布完成 1,500 萬美元種子輪融資,由 USV 領投,Coinbase Ventures 等知名機構跟投。更引人注目的是,它的核心團隊成員來自 Kalshi 與 Polymarket——CEO Toni Gemayel 曾先後擔任兩家「死對頭」平台的成長主管。 Clearing Company 的目標,是把 去中心化的開放性 與 合規監管的可信度 融合在一起,打造出一個既能被散戶接受、又能獲得監管青睞的新一代預測市場。

兩個市場的賽道。

Polymarket 是預測市場裡最鮮明的矛盾體:它既是賽道龍頭,也是合規困境最深的「灰色玩家」。從規模和熱度來看,它無疑是產業的現象級平台。平台 TVL 已達 1.4 億美元,超過賽道前十平台總和;2024 年美國大選期間,Polymarket 的累積交易量高達 30 億美元,下注金額超過 40 億美元,遠遠甩開 Kalshi。即使放在日常交易數據裡,它也穩居頭部:近三個月,Polymarket 的日均交易量約為 4000 萬美元,而 Kalshi 僅有 2000 萬美元,差距雖然縮小,但龍頭地位仍然穩固。憑藉著高度開放的架構與全球擴張步伐(如新加坡、阿聯酋等市場 Polymarket 已經在用戶規模與市場深度上形成了斷層領先。

但它的最大短板是監管陰影。早在 2022 年,Polymarket 就因提供未註冊的場外二元期權被 CFTC 起訴,繳納 140 萬美元罰款,並「承諾」退出美國市場。然而鏈上數據顯示,仍有約 25% 的存取流量來自美國用戶,繞過限製成了常態。 2024 年大選後,麻煩更進一步,美國司法部與 FBI 直接出手調查,甚至突襲了創辦人 Shayne Coplan 的住所,懷疑其操縱市場結果、引導美國用戶下注。即便在收購了持有 CFTC 牌照的衍生品交易所 QCEX、試圖以合規身份重返美國後,它依然要面對各州(如內華達州、新澤西州)層面的監管摩擦。再加上 DAO 治理模式雖然保證了民主,卻容易帶來製度不穩定,機構投資人普遍顧慮重重。

與此形成鮮明對比的是 Kalshi。它選擇了一條截然不同的道路——正面突破監管壁壘。 2023 年,Kalshi 因推出選舉合約而被美國商品期貨交易委員會(CFTC)盯上。在短短幾個月內,它從“自我認證”到“被認定涉嫌非法賭博”,一路被否。但它沒有就此止步,而是選擇和監管展開曠日持久的訴訟拉鋸。最終在 2024 年 10 月贏得華盛頓巡迴上訴法院的裁決,成為美國第一個獲得選舉合約合法化資格的預測市場。這場勝利不僅讓 Kalshi 拿到合規「入場券」,也讓它在美國本土市場贏得了機構與主流輿論的信任。

憑藉這一突破,Kalshi 成為 CFTC 正式批准的預測平台,並與納斯達克合作進行市場監控,確保交易的透明與合規。它的營運模式偏向中心化:所有合約創建與規則調整都由核心團隊決定。這種模式犧牲了部分去中心化的彈性,卻讓機構投資人倍感安心。平台以美元作為主要交易貨幣,降低了傳統投資者的門檻,也進一步鞏固了它在華爾街的「黃金標準」地位。

不過,這種高度合規與中心化的路徑也讓 Kalshi 面臨另一重挑戰:如何在保持穩定性的同時吸引加密原生用戶。為此,它在近期特意任命加密 KOL John Wang 為“Head of Crypto”,試圖打通與 Web3 社群的橋樑。但這種嘗試能否成功,尚未有定論。某種意義上,Kalshi 是「制度派」的代表,它以合規與機構信任為核心優勢,但在靈活創新與去中心化社區建設上,目前仍落後於 Polymarket。

如果說 Polymarket 致代表著去中心化的極代表制度則是在二者之間找到了一條「混合路徑」。

這家公司由曾在 Polymarket 和 Kalshi 任職的核心成員共同創立,可以說對兩者的優劣與痛點了然於心。因此,它的核心策略是「compliance-by-design」(合規即設計)-不是事後去修補漏洞,而是從協議架構層面就嵌入合規要求。當用戶在鏈上無許可創建預測市場的同時,智能合約會自動運行 KYC/AML 流程,確保所有資金流動可審計且符合反洗錢規定。在確保透明度的同時,也為監管留出介面。例如,在結果驗證層面,Polymarket 依賴 UMA 的 Optimistic Oracle 來驗證預測結果,而 The Clearing Company 則直接把預言機與合規框架綁定,把結果驗證納入審計和監管接口,從而降低機構入場的摩擦成本。相較於 Polymarket 那種「先做再說、再和監管拉扯」的做法,The Clearing Company 一開始就主動消解法律風險;而與 Kalshi 的高度中心化不同,它依舊保留了鏈上的開放性和用戶創新空間。

在流動性機制上,The Clearing Company 也選擇了中間道路。它並未走純粹的訂單簿模式,也不是全然的 AMM,而是引入 演算法化做市(algorithmic market-making)來增強流動性。這種方式能讓機構投資人更容易進入,同時也維持了去中心化市場所需的流動性彈性。換句話說,它既考慮到了合規市場對穩定性的需求,也保留了加密原生生態的靈活性。

更關鍵的是,它誕生在一個制度拐點的時間點。 2025 年,美國通過了 CLARITY Act,將加密貨幣統一歸類為大宗商品,為預測市場合法化奠定了法律基礎;同時 GENIUS Act 為穩定幣提供了明確的支付與結算框架,讓 The Clearing Company 能直接以合規穩定幣完成清算。這種「制度紅利」疊加自身設計,使它能夠吸引機構資本、降低散戶門檻,並在市場創建上提供標準化模板。

這正是 The Clearing Company 的真正價值所在:它既滿足了機構的合規訴求,又沒有犧牲去中心化的開放性。對於預測市場而言,這或許就是下一階段擴張所需的「混合解」——在合規與創新之間找到平衡點,從而推動整個產業進入新的發展週期。

預測市場的賽道正進入白熱化階段。除了老牌的 Polymarket 與 Kalshi,新的玩家正以「雨後春筍」般的速度湧現。 Novig 在完成 1,800 萬美元 A 輪融資後,打出「美國第一體育預測市場」的旗號,並透過抽獎形式繞過博弈監管,搶佔運動市場;FanDuel 則聯手芝加哥商品交易所集團(CME)強勢入局,帶來了傳統金融與預測市場的跨界融合;而 Flipr 與 Hedgemony 等值X(Twitter)時間線,試圖打造「社交化預測」,後者則以 AI 驅動演算法切入,聚焦全球新聞與政治情緒,走出差異化路線。

隨著更多資金、合規紅利與創新模式註入,預測市場正站在一個拐點:既要在競爭中贏得監管的信任,又要牢牢抓住加密原生用戶的心智,同時不斷拓展主流市場。下一輪競爭,或將決定誰能真正跨越「利基產品」的邊界,成長為全球金融市場的新基礎設施。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇