匯改十年看人民幣國際化 加入SDR不只是面子問題

鉅亨網新聞中心

作者陳周陽 姜楠

北京(CNFIN.COM / XINHUA08.COM)--自2005年7月21日人民幣匯率改革以來已經整整走過十個年頭,人民幣匯率形成機制在此十年間不斷完善。匯改十年,正值人民幣加入國際貨幣基金組織(IMF)特別提款權(SDR)以及資本賬戶開放的關鍵之年。匯改十年成果顯著,但對於人民幣而言,加入SDR並不能保證人民幣國際化的成功,關鍵在於能不能利用這個契機,有序推進資本賬戶開放、加強基礎設施建設,使人民幣成為真正意義上的國際貨幣。

匯改十年成果顯著 人民幣告別單邊升值

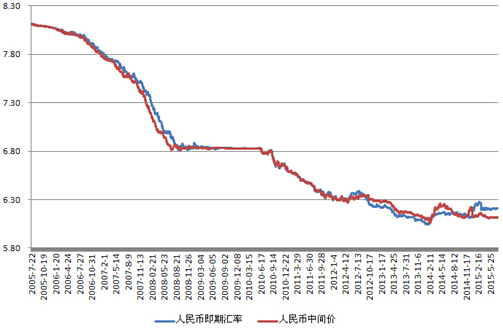

自2005年7月21日人民幣匯率制度改革以來,我國開始實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度。

截至2015年7月21日,匯改十年以來,人民幣兌美元匯率中間價累計升值32.52%,人民幣兌美元即期匯率升值30.6%。

根據國際清算銀行(BIS)數據,從2005年7月至2015年6月,人民幣實際有效匯率升值幅度到53.05%。

BIS的數據還顯示,2013年人民幣現貨和衍生品市場日均交易額達1200億美元,成為全球第九大外匯交易貨幣。

根據中國人民銀行的數據,2014年,中國境內人民幣外匯市場(含銀行間市場和銀行代客市場)日均交易量550億美元。2014年主要離岸市場人民幣外匯交易量日均超過2300億美元。兩者合計接近2900億美元,與2013年相比大幅提高。

從匯改進程看,人民幣匯率浮動區間逐步擴大,銀行間即期外匯市場人民幣兌美元交易價浮動幅度已經擴大至2%;當前我國外匯市場發育進一步成熟,交易量持續增長,交易品種不斷增加,交易主體控制風險的能力逐步提高,自主定價的意愿日漸增強。同時,央行大幅減少外匯干預,基本退出常態化的市場干預。人民幣告別單邊升值預期,進入有升有貶、雙向波動穩步擴大的周期,匯率預期開始分化。市場對於人民幣匯率已接近均衡水平的判斷也逐漸成為共識。

當匯改十年遭遇人民幣加入SDR審查

SDR是特別提款權(Special Drawing Right)英文首字母縮寫,它是IMF於1969年代創立的用於補充成員國官方儲備的一種國際儲備資產。

SDR由一籃子貨幣組成,在通常情況下該貨幣籃子每五年審核一次。2015年10月或11月將進行最新一次審核,其審核考察時段為2010年1月至2014年12月,審核結果將於今年年底公布,並於明年1月開始正式生效。

IMF最新表態是,對人民幣加入SDR貨幣籃子表示歡迎。

IMF2015年5月26日最新的評估認為,人民幣在過去一年里實際有效匯率大幅升值使得當前的人民幣幣值不再被低估。這是IMF10多年來首次改變對人民幣匯率看法。這也被解讀為人民幣加入SDR的可能性增加。

另一方面,如果按照IMF評判一國貨幣匯率均衡與否的標準(經常項目占GDP比重在正負4%之間)衡量,從2010年起,我國的經常項目差額占GDP的比重就已回落至4%之下,如今已降至2.3%。而此次IMF有關人民幣沒有低估的首次表態,實際上是對匯改十年的認可。

對於未來人民幣匯改方向,IMF也給出了建議,敦促中國在進一步擴大匯率靈活性方面加快步伐。對於象中國這樣希望實現以市場為基礎的定價和迅速融入全球金融市場的大國而言,靈活的匯率機制是必要的。更大的匯率靈活性,僅在需要避免非正常市場條件或過度波動的情況下才進行干預,對於未來匯率不偏離均衡水平至關重要。在這一方面中國的改革目標應當是在未來2-3年內基本上實現浮動匯率。

人民幣加入SDR不只是面子問題

在“十二五規劃”中有這樣的表述,“完善以市場供求為基礎的有管理的浮動匯率制度,推進外匯管理體制改革,擴大人民幣跨境使用,逐步實現人民幣資本項目可兌換。”。2015年是“十二五規劃”的最後一年,人民幣資本項目可兌換無疑是今年中國金融改革的核心內容之一。

雖然資本賬戶開放並非人民幣加入SDR的必要條件,但這無疑有助於達到“可自由使用”這一關鍵標準。中國政府旨在為人民幣加入SDR創造條件而出臺的政策措施,將推動中國金融體系的改革與開放,從而對中國經濟產生深遠的影響。如果處理得當,加入SDR對中國金融業的推動性影響堪比當年加入WTO對實體經濟、尤其出口部門的促進作用。

中國正在積極爭取人民幣在2015年納入SDR。中國人民銀行、國家外匯管理局按照國際貨幣基金組織數據公布特殊標準(SDDS)日前也公布了我國外匯儲備、黃金儲備等數據,相應調整了我國外債數據口徑,公布了包含人民幣外債在內的全口徑外債。使數據公布更為公開和透明。

回顧中國資本賬戶開放歷程,基本是漸進有序地推進開放。近兩年,隨著2014年“滬港通”推出和2015年內地與香港基金互認正式實施,人民幣資本項目可兌換邁出的堅實一步。

就在近期央行發布通知,境外央行或貨幣當局、主權財富基金和國際金融組織可以投資中國銀行間市場,意義在首先采取備案制而是不是事前審批,第二投資品種擴大,第三境外機構可以自主決定投資規模。上述措施有助於境外央行或貨幣當局增持人民幣資產,推動人民幣加入SDR.

而從今年以來央行行長周小川和央行《人民幣國際化報告2015》的表述來看,未來推進資本賬戶開放還可能從以下幾個方面實施:

使個人跨境投資更加便利化,包括推出合格境內個人投資者(QDII2)試點,以及放寬個人換匯額度。

進一步開放資本市場,包括放開QFII、RQFII和QDII的限制;允許境外主體在中國市場發行除衍生品外的金融產品;放松外國投資者進入中國銀行間市場,特別是債券市場的門檻。

升級自貿區內的金融開放措施,並擴大自貿區試驗的輻射范圍。修改《外匯管理條例》,以適應資本更加自由流動的要求等方面實施等

此外,為了促進人民幣在全球市場上的使用,有必要加強基礎設施建設。對於中國來說,建立一個健康,具有深度,且自由流動的債券市場刻不容緩。

還要注意到,針對本輪中國股市劇烈調整,為資本賬戶開放速度蒙上了一層陰影。但一定要繼續推進改革,不能因遇到困難就放棄改革,甚至出現倒退。在中國積極推進資本賬戶開放的當下,若能借A股調整暴露出的問題,來完善市場機制,這或許可以幫助我們避免更大的危機。所以完善、健全金融市場機制建設是當務之急,不能因為股市的變化而嚴重阻礙資本賬戶開放和人民幣國際化進程。

這也意味著,即使人民幣今年沒能成功加入SDR,人民幣國際化的步伐也不會因此而終止。隨著中國在全球貿易與金融體系中影響力的進一步上升,境外投資者將相當一部分資產設定於人民幣都是大勢所趨,人民幣國際化大勢難擋。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇