SignalPlus宏觀分析:美國經濟數據強勁且通膨將持續反彈

BlockBeats 律動財經

儘管盤中價格走勢波動且訂單流動性稀薄使得盈虧情況仍相當緊張,但昨天市場還是得以暫時喘息。昨天發布的中國經濟數據帶來較為正面的開局,第第二季 GDP 年增率增長 5.3%,遠高於市場普遍預期的 4.8%,然而,樂觀情緒很快就消退了,因為投資者仍然對基本面實力持懷疑態度,特別是考慮到工業生產和零售銷售數據疲軟得多,3 月工業生產僅增長 4.5%,遠低於預期的 6.0% 及去年 7% 的增速,同時製造業產能利用率驟降至 73.8%,為 2015 年以來疫情期間以外的最低水平,即使在汽車、晶片、太陽能板和其他電氣設備等國家支持的領域,利用率的下降也很明顯,這加劇了投資者對即將出現產能過剩問題的擔憂。

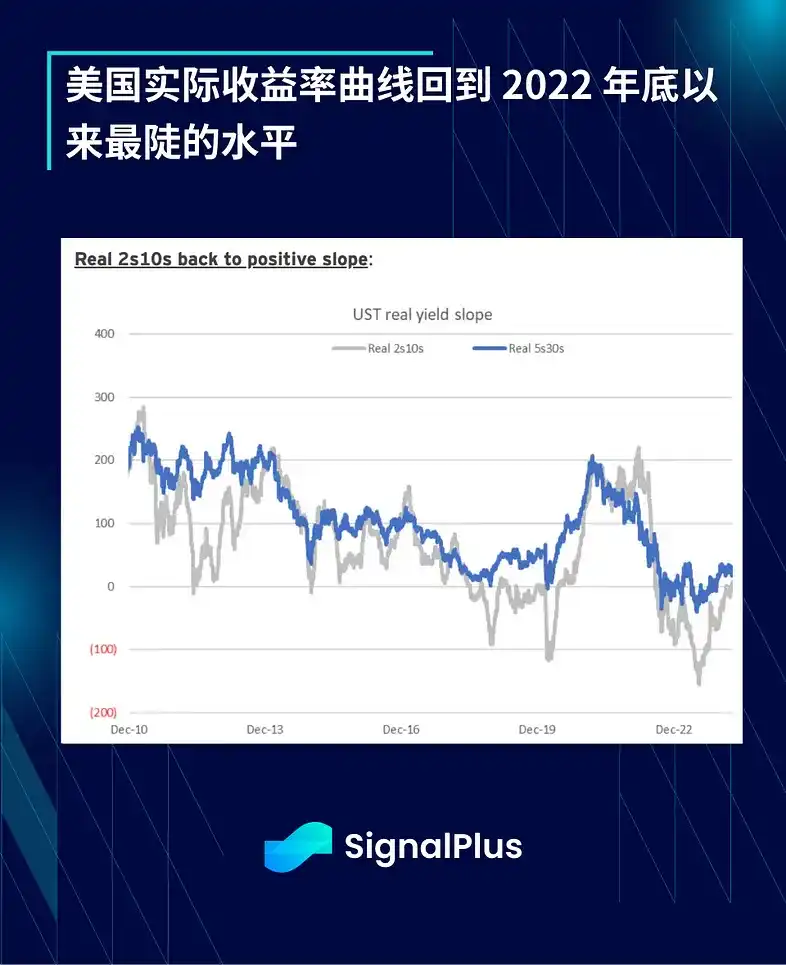

美國方面,近期強勁的數據導致亞特蘭大聯儲 GDPNow 模型的 GDP 預測上調至 2.9%,仍遠高於華爾街的預測。隨著通膨擔憂加劇,10 年期實際殖利率(經通膨調整後)回升至 2.2%,2/10 s 實際殖利率曲線也走陡至 2022 年 10 月以來最陡的水平。還有人記得某些宏觀觀察家在 2022 至 2023 年因殖利率曲線倒掛而「保證」會經濟衰退嗎?

由於頑固通膨和強勁經濟情況的現實不容忽視,整個聯準會、甚至包括主席本人,都被迫撤回他們的鴿派言論,關於未來的政策軌跡,聯準會處於一個孤立的境地:

· 聯準會主席 Powell:「最近的數據顯然沒有給我們帶來更大的信心,反而表明達到這種信心程度可能需要比預期更長的時間」

· 聯準會副主席 Jefferson:如果「通膨比我目前預期的更加持久」,美國的利率可能必須保持在較高水平更長時間。

· 波士頓聯儲 Collins:「可能比之前想像的需要更多時間」,且「第第一季的 CPI 數據比我希望的更高」

· 里士滿聯儲 Barkin:希望看到更多「更廣泛的通膨放緩跡象,而不僅僅是商品通膨」

· 紐約聯儲 Williams:「降息似乎並不迫在眉睫」,暗示「在某些情況下我們肯定需要更高的利率,但這不是我認為的基本情況」

與其他已開發市場央行的論述相比:

· 歐洲央行 Lagarde:除非出現重大意外,否則歐洲央行將很快開始降息;「我們正在觀察通膨放緩的進程,其進展符合我們的預期」

· 英國央行 Lombardelli:降息「是前進的方向」

· 加拿大央行 Macklem:「我們不必跟隨聯準會的行動,我們要採取加拿大需要的行動」

在聯準會態度大轉彎的背景下,利率市場已經排除了 2024 年大部分的降息預期,第第一季的鴿派情緒全部消失,甚至突破了去年 10 月的鷹派高點。此外,聯準會與其他央行在政策方面的分歧為美元帶來了強勁的買盤,美元兌日圓處於 155 上方,美元兌人民幣維持在 7.10 以上,整體 DXY 指數回到 2022 年以來的最強水平。

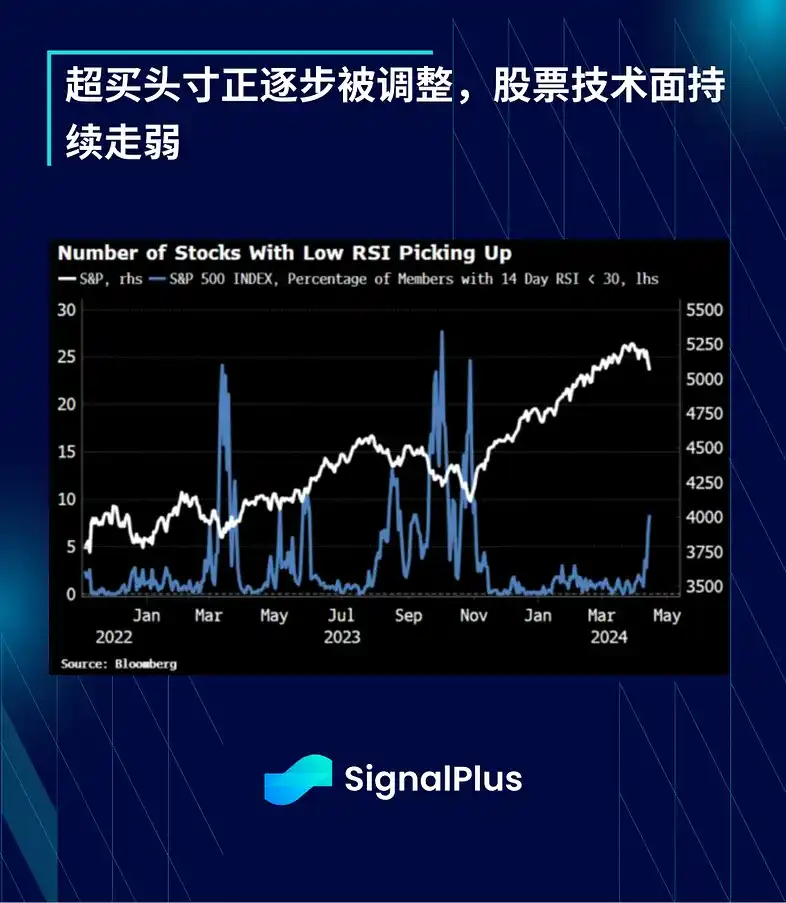

此外,這次實際殖利率上升帶來的溢出效應更為嚴重,股市終於屈服於「高利率維持更久」的利率前景,雖然這更多是超買部位所造成,而不是因為基本面的變化。美國股市與殖利率的負相關性有所增加,導致 SPX 指數自去年 10 月以來首次連續下跌 1%,此外,股票 VIX 自萬聖節以來首次收在 19 以上,股票隱含相關性已躍升至 23,而 3 月底僅為 12,中東地區持續的緊張局勢可能會使隱含波動率在短期內維持在較高水平。

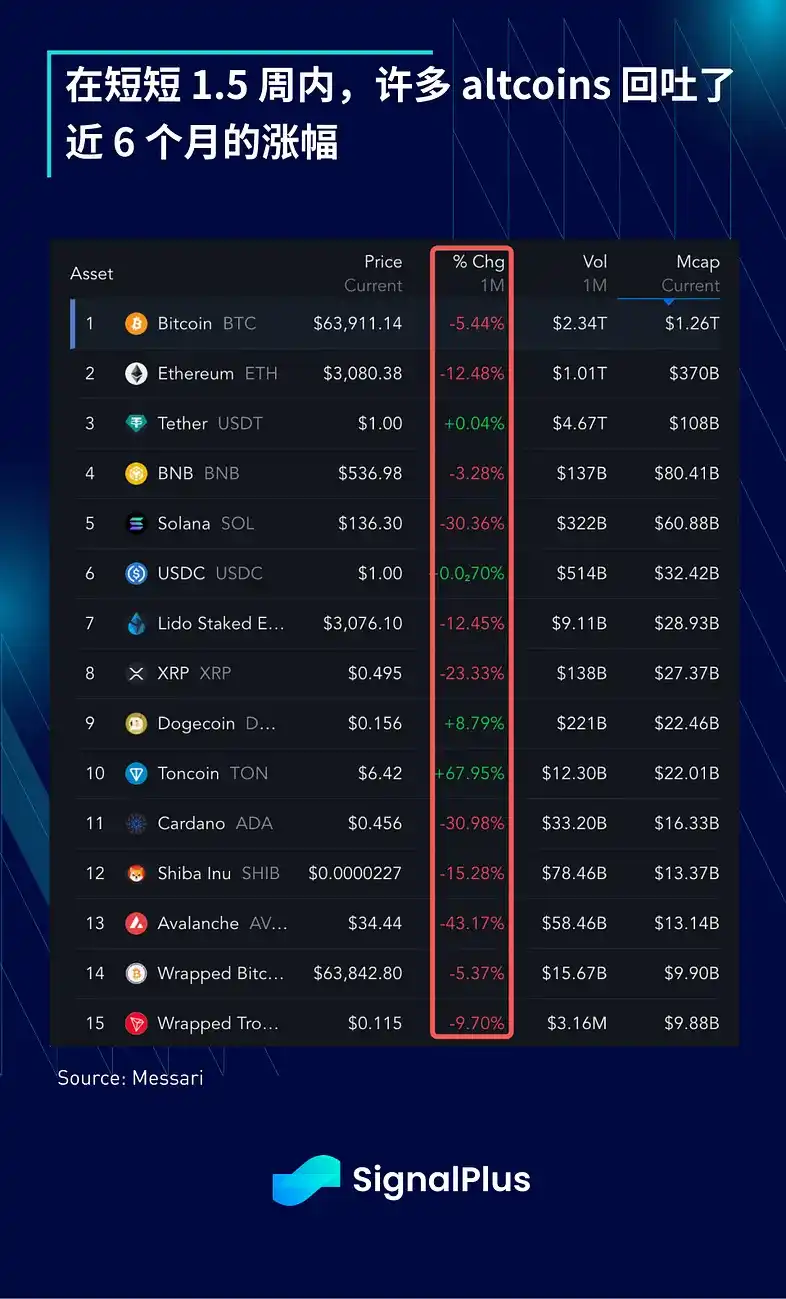

在加密貨幣方面,BTC 價格未進一步向下突破,截至撰寫本文時徘徊在 6.4 萬美元。然而,其他代幣的表現遠不如 BTC,由於 SEC 在這一輪批准 ETH ETF 的可能性越來越低,ETH/BTC 比率持續跌至近 4 年低點,而 altcoins 在過去一個月損失了 30% 至 40% 的價值,遠高於 BTC 的 -5%。在過去 1.5 周內,市場出現嚴重的虧損,需要相當長的時間才能恢復。

散戶「逢低買入」興趣低迷,ETF 資金流入也持續放緩,Blackrock 的 IBIT 是自上周五以來唯一顯示凈流入的 ETF。由於當前的 FOMO 敘事已基本結束,預計 ETF 的資金流入在短期內將不那麼重要,同時,我們預計 BTC 價格走勢將再次類似於更波動的 Nasdaq 指數,恢復到過去 4 年的行為模式。

也就是說,Bitcoin 不再像是數位黃金,更像是槓桿 beta 工具,希望在接下來的財報季中,作為同類的科技股能通過強勁的獲利結果守住陣地,祝各位好運!

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇