BlockBeats 律動財經

這篇文章總結了我們在 Butter 進行的研究的論文草稿,重點關注了 AMM 中協議費用的治理機制。我們的探索受到了一些創新思想的啟發,比如《將投票視為買單:一種新型的混合幣投票/未來市場》和《混合拍賣與未來市場相結合的治理方法》。這項研究的目標是提出增強協議費用治理的新途徑。我們渴望社區就提出的攻擊方法的可行性提供反饋,並對總體機制設計目標提出意見。

AMM 中的協議費用備受爭議,它們是通過為治理代幣賦值來提供原始研發投資回報的一種方式。這些費用形成了一種租金,從 AMM 中抽取價值(減少 LP 獎勵),因此降低了 AMM 用戶的盈餘價值。

在下文中,我們提出了一個基於 Uniswap v2 的簡單 CFMM 模型(可推廣到多個池和 v3),並附帶了一個相關的競爭均衡分析,展示了一個 AMM 如何被一個受資助的分叉所超越。

接下來,我們將展示 LP 如何利用這個機會,對原始協議進行協同攻擊,以提高他們的 LP 回報,具體而言是通過部署一個免費的 AMM 分叉和一個資金合約。

最後,我們將在機制設計的背景下探討目標。我們將證明攻擊的可能性會嚴重的觸發治理,有效地限制了代幣治理可提取價值(GEV),從而在短視的方式上提高了協議的效率。但我們也會證明,這種機制在一定程度上阻礙了研發投資的回報,因此在較長期內可能會降低 AMM 用戶和以太坊用戶的福祉。

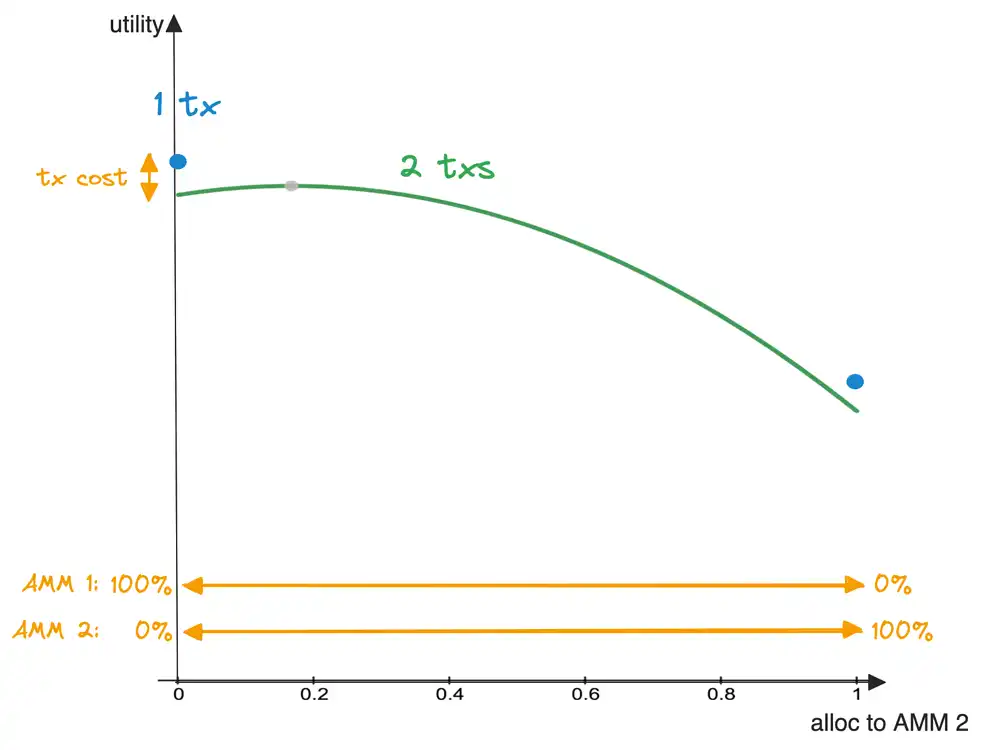

假設有兩個 AMM,分別為 AMM1 和 AMM2,每個都包含一個由相同的兩個代幣組成的單一池。這兩個 AMM 之間唯一的區別將是儲備量不同,分別為 R1、R2;單位時間內交易量不同,分別為 V1、V2。

從願意分配交易的交易者的角度來看,唯一的區別將是滑點成本,在具有較大儲備的 AMM 中這些成本將較低。交易分配效用將具有一個成本項,看起來像−(1−x)²/R1−x²/R2(見下圖),其中 x 是分配給 AMM 1 與 AMM 2 的比率(介於 0 和 1 之間)。因此,執行小交易的交易者將更喜歡僅使用具有較大儲備的 AMM。

對於小型 LPs,分配效用將如下所示 (1−x)V1/R1+xV2/R2。因此,理性的小型 LPs 將所有的儲備都分配給具有較大現有儲備的 AMM。

這兩個結論的結合證明了一個直觀的事實:在足夠長的時間內,具有更大儲備和交易量的 AMM 將在流動性上積累壟斷地位。這是一個經典的網路效應,如在下面的簡化模擬中可視化。

y 軸代表 R1 的比例,x 軸代表時間。如果 R1 大於 50%,那麼在足夠長的時間框架內,流動性將完全集中在 AMM 1 上。

現在,假設 AMM 1 永久激活協議費用。在 AMM 1 中,LPs 的回報分配儲備的函數會從因子 (1−γ)V1/R1 變更為因子 (1−γ−ρ)V1/R1,其中 1−γ是 LP 費用,ρ是協議費用(Angeris 等人於 2019 年注釋)。

−ρ項將上移百分比閾值,即 R1 需要開始的百分比,使網路效應最終有利於 AMM 1(它將大於 50%)。

假設 AMM 2 向其 LP 獎勵添加了一項補貼,因此回報將有兩個項:(1−γ)V2/R2+σ,其中σ是補貼因子。

σ也將上移上述提到的百分比閾值。通過足夠大的補貼,可以使閾值任意接近 100%。

對這種分配遊戲的平衡進行分析,會得出一個補貼的最小值,超過這個最小值,網路效應會系統性地倒轉為 AMM 2 有利。通過足夠大的補貼,AMM 2 可以從 AMM 1 中吸走所有的流動性。

以一種簡單的方式對 LP 的風險偏好和切換成本進行建模,我們的論文進行了一些初步的計算,以評估補貼的總額,結果是合理的:對於每 100 美元的儲備,補貼的總額(在 AMM 2 的壽命內)大致為 10 美元。

請注意,這些計算需要在強假設下輕鬆地進行才能更加現實。特別是,這個簡化模型沒有考慮到如品牌、知識產權等戰略資產或其他重要因素。

在這裡,我們將設計一個對 AMM 1 的程式化攻擊,假設協議費用永久激活。這將幫助我們思考在 AMM 1 的治理上可能產生的影響。

讓我們考慮以下攻擊設置:

· 攻擊者:LPs。

· 受攻擊的協議:AMM 1,包括其治理。

· 攻擊向量:具有補貼的分叉 AMM 合約,資金機制合約。

· 攻擊者的收益:ρ減去可能參與資金機制。

資金機制合約能夠產生上述討論的最小補貼,從而引發從 AMM 1 到 AMM 2 的流動性流失。

假設 AMM 2 仍然需要被治理,我們建議創造出通過拍賣控制這些參數的機制,這些機制將產生賣方剩餘。

然後,補貼將由拍賣機制資助的債務工具產生,具體設置如下:

DM: 根據補貼總額而定的債務機制

SM: 為 AMM 2 的 LP 產生補貼的補貼資金機制

GM: 基於參數拍賣的 AMM 2 治理機制

Gov Bidders: 參數拍賣中的出價者。

了解到 Uniswap v2 沒有需要治理的參數,而 Uniswap v3 僅增加了新的費用水平,需要考慮另一種資金籌集方法。

攻擊者自己可以產生補貼,只要對他們有利可圖。我們建議這樣的眾籌機制是可行的(對 LP 來說是臨時理性的,可以分配一些資金),因為預期收益從沒有費用的 AMM 到有費用的 AMM 的差異是嚴格正的:

為了具有可信度,這樣一個眾籌設計需要降低 LP 的協調成本。這超出了這項初步分析的範圍,但一些建議可以包括將 LP 收益的一部分保留下來支付分叉補貼的分散化的元-LP(meta-LPs)。

這表明通過永久激活協議費用,AMM 1 面臨流動性枯竭的風險。

現在,假設協議費用可以由 AMM 1 的治理調整,攻擊的存在對ρ(t) 產生了時間函數上的動態上限。這背後的直覺是,將ρ提高太多會導致對 AMM 2 的過度流動性流失,從而降低治理代幣持有者的回報。

因此,攻擊為 AMM 1 的 GEV 提供了一個限制。我們將在下一節看到,最小化 GEV 可能並不是一個好的結果,這取決於我們的目標。

請注意,這次攻擊的幾個部分仍然需要進一步完善,特別是因為它依賴於資金機制的強屬性。但是,正確定義這個資金機制和適用的資金機制更廣泛的類別超出了本帖的範圍。而且,制定ρ(t) 和其上限的模型仍在進行中。

上述攻擊增加了 LP 的剩餘,卻損害了 UNI 代幣持有者的利益。但是,隨著更多價值儲存在儲備中,滑點成本保持較低,因此社會剩餘增加。

我們可以假設分叉和資金合約的存在在 AMM 1 的治理中起到了與 Grim trigger 類似的作用,迫使其調節其協議費用。因此,這個機制的名稱是 Grim Forker。

有趣的是,這個機制提供了一種可信的退出替代方案(在退出或發聲範式中),以協調的分叉形式。

然而,這忽略了需要獎勵投資者早期風險承擔的研發投資遊戲。

我們可以爭論,在這個交易中短期內給予 LP 過多的權力可能會降低投資者的收益,從而妨礙未來的研發投資。因此,這可能會在較長時間範圍內降低整體福利,可能對 DeFi 和以太坊生態系統造成傷害。

如果這個分析經得起審查並與現實數據一致,它表明:

· 存在一類機制可以降低協議費用的 GEV。

· 這些基於鏈上的協議的治理應該考慮這些因素,尤其是通過動態調整協議費用。

進一步的研究可以借鑑本文的方法,對通過治理代幣進行鏈上協議的可投資性產生正式的結果。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇