【富達投信】避險情緒升溫,殖利率下滑、股市漲跌互見

富達投信

重點摘要:

上週美國公布 CPI 年增率略高於市場預期,惟核心 CPI 符合預期,加上市場樂觀解讀聯準會官員發表言論,及 9 月 FOMC 會議記錄較為鴿派,且上週五避險情緒升溫,令美國 10 年期公債殖利率下跌近 19 基點至 4.61%,各類債券上揚,美元持續走升,全球股市漲跌互見。展望固定收益後市展望,觀察油價上揚與恢復償還學貸對消費影響,目前相對看好投資等級債;其中歐洲投資等級債之信用利差較其它地區更具吸引力,且殖利率高於歐股股利率,維持歐洲投資等級債相對樂觀投資評等;至於歐洲非投資等級債,考量違約率較低、波動性較低,及利差優勢,亦給予正面投資評等。

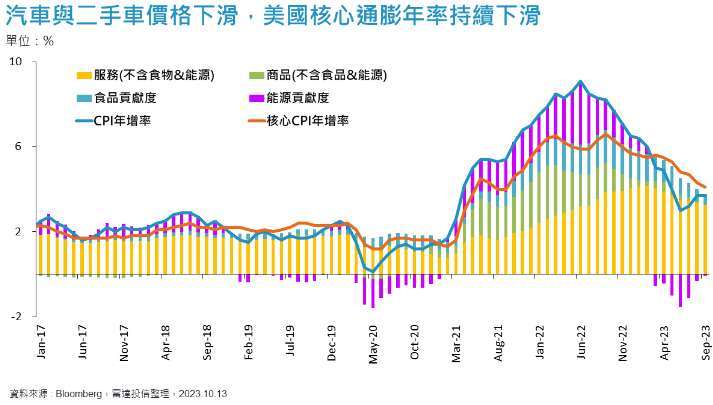

經濟焦點:9 月核心通膨趨緩,市場預估聯準會將維持利率不動

美國 9 月消費者物價指數 (CPI) 月增率從 0.6% 降至 0.4%,年增率維持在 3.7%,略高於市場預期之 3.6%;扣除食品和能源的核心 CPI 年增由 4.3% 降至 4.1%,符合市場預期。觀察 CPI 指數細項,占權重約 1/3 的住房租金類價格年增率上揚 7.2%,與交通運輸價格上揚 9.1%,是 9 月通膨年率維持不變主因;而服務類通膨年增率自 5.9% 降為 5.7%,為醫療價格自 - 2.1% 降至 - 2.6% 所致,商品類通膨年增率則自 0.7% 降為 0%,主要受二手車價格下滑所致。

整體而言,美國核心通膨年增率如市場預期持續趨緩,根據芝加哥期貨交易所 (10/13) 之數據,目前市場預期聯準會於 11 月維持利率在 5.25~5.5% 不動之機率逾 90%,惟核心通膨仍具僵固性,不排除年底前仍有再升息 1 碼之機率。

市場焦點:Q3 財報季開跑,預期美國企業獲利轉為正成長

市場預期美國 2023 第 3 季獲利有望轉為正成長為 2.2%(扣除能源則為 7.2%),相比季初預期略為上修 1.3%。市場預期美國企業獲利將於 2023 年第三季開始逐季回升。2023 和 2024 年全年的獲利成長預期分別為 2.2% 和 12.1%。

通訊服務的 33.6% 領先其他產業,主要受惠於影視娛樂的消費動能強勁 (Q3 獲利成長為 23,194.1%) 以及無線通訊服務的需求 (Q3 獲利成長為 334.6%);排名第二的非核心消費 23%,則是由博奕遊戲業 (Q3 獲利成長為 193.9%) 和零售業 (Q3 獲利成長為 175.2%) 貢獻動能。市場預期能源產業 Q3 獲利成長將下跌 34.5%,主要受到石油及天然氣產業下跌影響 (Q3 獲利成長為 - 45.4%)。

富達觀點:固定收益相對看好投資等級債,觀察油價上揚與恢復償還學貸對消費影響

- 投資等級債

9 月份全球投資等級債受利率上揚影響,呈現下跌走勢,其中歐洲投資級債表現優於美國投資等級債;我們將持續關注汽油價格上漲,及美國恢復償還學貸對民眾消費影響,作為經濟成長與企業基本面之判斷指標。

考量美國投資級債信用利差與經濟趨緩,偏向受景氣循環影響較少產業;至於歐洲投資等級債之信用利差較其他地區與資產更具吸引力,且殖利率高於歐股股利率,維持歐洲投資等級債相對樂觀投資評等。

- 非投資等級債

受財政擔憂及聯準會高利率將維持更長時間影響,9 月美國非投資等級債呈現下跌走勢,歐洲與亞洲非投資等級債受惠中國政策帶來正面氣氛所提振。展望未來,儘管高利率可能帶來融資風險,但整體企業槓桿率維持健全,加上收益率具吸引力,給予美國非投資等級債中性投資評等。至於歐洲非投資等級債,考量違約率較低、波動性較低,及利差優勢,給予正面投資評等。

相關基金:

關於富達國際 富達國際為全球超過 280 萬客戶提供投資解決方案和服務以及退休專業規劃。作為一家擁有超過 50 年歷史的私人公司,我 們始終以目標為導向,為各世代福祉作考量,並採取長期的投資策略。富達國際的業務遍佈全球超過 25 個地區,總資產達 7,448 億美元,服務的客戶包括銀行、主權財富基金、大型企業、金融機構、保險公司、財富管理公司及個人投資者。 我們的退休金業務與個人投資業務部門為個人投資者、顧問以及僱主提供世界級的投資選擇、協力不同解決方案、管理服務 和退休金指引,連同投資解決方案及服務業務部門,富達國際旗下管理客戶總資產達 5,344 億美元。通過將我們的資產管理 專長與我們為職業退休金及個人投資提供的解決方案將結合,我們致力於構築更美好的財務未來。欲瞭解更多資訊請訪問 fidelityinternational.com (資料截至 2023 年 6 月 30 日) 關於富達投信 富達國際目前在台灣的事業體為富達證券投資信託股份有限公司 (簡稱富達投信),是富達境外基金總代理。富達在台成立超 過 35 年,持續推出豐富且優質的產品,包括股票型、債券型、平衡型、資產配置型、固定收益型、以及貨幣市場型等基 金,並提供個人投資、金融通路、及機構法人投資等全方位投資服務,致力運用富達的投資專業,協助台灣投資人與全球投 資脈動接軌,達成投資目標,建立更美好的財富未來。目前富達在台灣擁有超過 70 家銀行、證券、保險等銷售通路,共近 5,000 個通路據點。(資料截至 2023 年 6 月 30 日)

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【路博邁投信】投資長觀點-AI盈餘成長是「 蟒蛇腹中的豬」嗎?

- 【宏利投信】2026年下半年全球市場增長分化加劇

- 【路博邁投信】投資長觀點-企業盈餘能夠延續股市動能嗎?

- 【路博邁投信】投資長觀點-SpaceX掀起IPO熱潮,公司治理問題再度成為焦點

- 講座

- 公告

上一篇

下一篇