〈鉅亨主筆室〉債市泡沫危機已擴散!

鉅亨網總主筆 邱志昌博士

壹、前言

危言可以聳聽,但若無事實根據,則是譁眾取寵。相反地,如果已東窗事發,還故做安定;那是麻木不仁。自4月17日,全球最大債市泡沫化破滅開始,哀嚎的不只是德債、美債;這些強式效率市場,除債市大幅波動外,股市多還未受到影響,繼續在高檔盤旋;甚至還有機會再向上創新高機會。更重要的是金融市場的傳導機能,歐元與美元匯價沒有因此顯著波動。但亞洲新興國家的股、匯市已被波及,泰銖與印尼盾貶值,也傷害到台股。

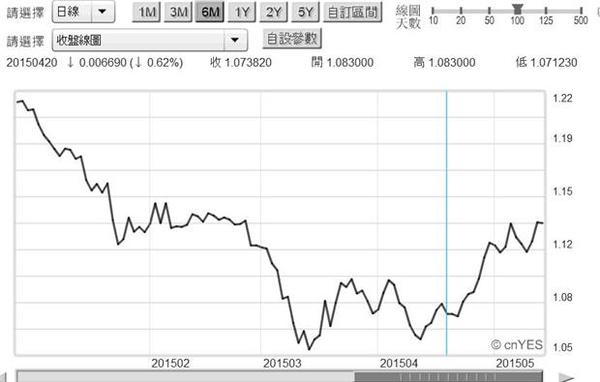

圖一:歐元兌換美元匯率日曲線圖,鉅亨網首頁

由圖一檢視,歐元兌換美元匯率,於2015年4月17日;即德國十年期公債殖利率為0.05%,價格飆到天價泡沫化之際;歐元匯率為1兌1.076美元,5月14日已微幅上升到1歐元兌1.134美元。投資人賣出德債後,將資金轉為美元部位情勢並不顯著。可懷疑的是,從德國公債跑出來的賣方,並沒有全部轉換為美元。而在美國公債市場賣出的投資者,更不會也沒有將美元換成其它貨幣。換言之,目前雖然德國與美國債券市場多同樣崩跌,但卻不會影響它們兩個經濟體匯市。真正的原因是,歐元與美元多是全球各國貨幣發行準備(Reserve Currency)。而美元、歐元、與法郎、日元等,它們的匯價多是浮動匯率(Full Floating System),相較於其它非準備貨幣匯率具有彈性。也因為是完全浮動,因此它會透過全球金融體系波動,隔離掉一些對它自己不利的外部效果。這是新興國家所望塵莫及,因為新興國家貨幣多不是國際流通貨幣。

在美國聯準會(以下皆稱:FED)、與歐洲央行(以下皆稱:ECB)量化寬鬆貨幣政策(以下皆稱:QE)中,新興國家匯率會受干擾。國際資金也透過這些波動,對新興國家股市或債市上下其手;以獲取金融投資利益,這種情況以FED進行多次QE時最顯著。新興國家匯率,如果呈現是升值趨勢,則顯示國際資金往該國移入,該國金融資產價格容易上揚;因此外資對有價證券買賣超金額與趨勢,成為該國股市多空指標。但如果該新興國家匯率貶值,則顯示國際資金已將金融資產脫手,且將賣出所得轉成美元、或其它國際準備貨幣。不管是金融資產交易,或是實體市場產業發展,新興國家一般多需要國際資金投資。而如果這些外資卻一窩蜂想要外逃,則對這些新興國家未來的金融、與經濟發展多是不利的。近期由於德國債市崩跌,進而也推動美國公債殖利率上揚。更進一步,也使亞洲新興國家股票、與外匯市場顯著波動;這些新興國家匯率波動程度,已隱含資金外逃痕跡;其實這也就是金融風暴徵兆了。

貳、德國債市引爆全球基金資產配置重新調整!

由圖二,德國10年期公債檢視,在近幾個交易日中,殖利率還持續像火山爆發一樣,空頭火燄仍不斷由火山口向上噴出。2015年5月12日當天交易盤中,殖利率已創下2014年12月初以來最高記錄。這也是說,所有在2014年12月初,買進德國十年期政府公債投資人。在2015年5月12日這一天,全部出現顯著帳面虧損。再進一步向前看,德國十年期債殖利率,在5月11日稍適休息後、再度攻堅到0.74%。在沒有任何可被確認相關訊息下,德國政府公債竟被多頭如此棄如敝屣,這叫持有德國公債的投資者非常難以理解。這一波德債大空頭葛洛斯先生說,這是一生一次機會;去年房市最高檔時,很多建案不也說,這是你入主都會區一生一次的機會?現在?沒買才安心!

葛洛斯先生只講,這是一生一次放空機會。卻苦了全球財金學者與投資銀行,每個投資機構多為此找原因。是希臘快掛了?因為希臘主權債務危機一旦引爆,先會把德國總理梅克爾的臉給炸花了?再來會滿面多是「豆花」的是,國際貨幣基金(以下皆稱:IMF)主席拉加德。還有美國財政部長Jack Lew,他一定也不好受。因為美國在IMF之重要議案中,是有否決權的;每次希臘要求IMF紓困,美國多未曾動用過否決權?如果德國要為希臘的倒債負責?那危機指標當然就是德國公債殖利率;它的殖利率值攀升越高,就隱含希臘債務危機對德國傷害越大。

一、小空頭會說,是因為ECB的QE政策,使貶值歐元相當有利於德國經濟復甦,因此企業對資金需求會顯著大於供給。二、更小空頭論者也說,長期可以想見的是,在如此寬鬆貨幣情況下,通貨膨脹終有一天等到你。屆時無論是FED、或ECB在面對通膨時,唯有升息一途、別無它條路。三、但後面兩種經濟情勢發展可能性,多還是非常遙遠。雖然2015年第一季,歐元區經濟成長率達0.4%;但那是因為去年同期比較基期過低,不是歐元區經濟景氣真已經神彩飛揚。四、就風險溢價觀點去思考,唯有第一種發展、即希臘必然倒債,才可能是最大風險。但由目前歐元匯率走勢,也不像是近期希臘會倒債。如果希臘會倒債,則美元強勢風潮會再起。

圖二:德國十年期公債殖利率日曲線圖,鉅亨網債券

叁、美國與歐洲Q來Q去,歹命的是全球新興市場!

這波德與美國債市大跌,已波及到新興國家。德債與美債泡沫價格破裂後,亞洲新興國家也受顯著影響。印尼、與泰國股、匯市,及在國際流通程度不高國債多出現價格顯著下跌、即三市三跌狀況。狹義而言,這些國家可說已發生金融風暴了。在德與美債大跌後,有可能在亞洲的國際外資,對美元升息預期越來越緊張;而全球各國債券市場,透過匯率變化原本就存在金融傳導效果。且以利率結構理論,債券市場彼此就存在一定幅度結構性差異。因此德與美債價格大跌,也使所有其它國家債市波動。而在學術與投資銀行研究中,之所以引用印尼與泰國的金融資產為例?是因為多次歷史經驗教訓使然:一、如1997年7月,亞洲金融風暴(Asia Financial Crisis),它是由泰國開始發難。二、而在2013年5月中FED,宣告QE一定會退場時;亞洲新興國家、印尼股、匯市是先中槍倒地。在近期自4月17日起,歐美債市泡沫破裂後,這兩個新興國家金融風暴隱然成型。

圖三:泰銖兌美元匯率日曲線圖,鉅亨網首頁

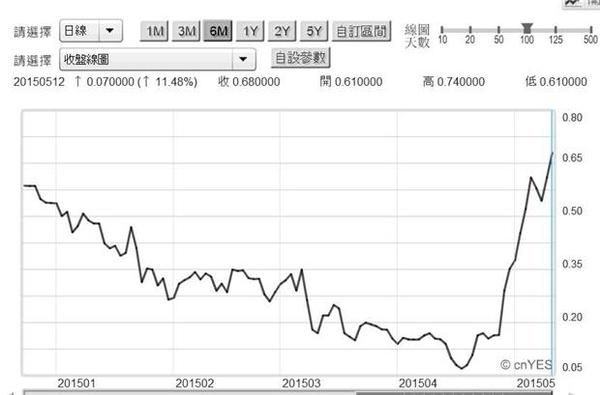

以亞洲金融風暴經驗論,在1997年時7月初,由於外資由泰國大舉撤出,泰國股市大跌、且匯率大貶;這種現象目前再度浮現。全球債券市場泡沫化風險,已漫延到亞洲新興國家。原留在泰國或印尼等國家外資,近期賣出該國政府公債後又將資金匯出;因此使該國貨幣貶值。外資之所以會停泊在該國,以債券或是固定收益式產品持有,其主要目的在準備對當地產業、或金融市場投資。如今卻由債市或固定收益、股票市場中撤出,這使金融市場多頭後繼無力。

由圖三,泰銖兌美元匯率日曲線圖;泰銖由4月17日起,由32.38兌1美元向上急貶。雖然貶值幅度有限,目前只貶到33.56兌1美元,與33.88兌1美元之間。但若以近5個月以來,該國匯市相對穩定比較,泰國外匯市場已可說發生地震。泰國也有政府公債市場,對外資投資於資本市場,在金融帳上也有管理制度。對國際資金而言,泰國股市由今2015年初至今,股價指數是負報酬率;且短期由4月17日債市泡沫化開始,已由1,566.85點再次下跌。短期股市緩跌、匯率急貶,泰股可能已成外資小型提款機了。

圖四:泰國SET股價指數日曲線圖,鉅亨網國際股

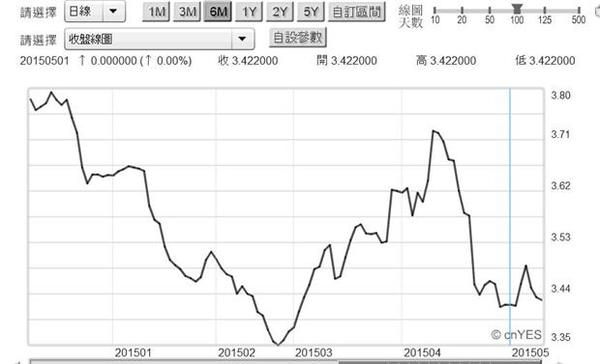

印尼的股匯市情況也很像泰國,自4月17日起也是股、匯市雙跌。由圖五,印尼股價指數日K線圖檢視,如將2015年4月17日視為債市泡沫化終止日,則貶值的印尼盾所顯現的,不僅是調節了債券、外資也賣出股票。印尼股價指數在2015年4月27日,以跳空下跌方式拉下一根長黑K棒,當天大跌3.49%;雅加達股價指數跌掉189.91點。股價指數在次一交易日跌勢稍止,但再次於4月29日再跌掉2.61%,收盤指數為5,105.56點,完全將今年漲幅跌掉。換言之,在這次全球債市泡沫化中,外資不僅賣出印尼固定收益有價證券,也賣出股票、將資金轉為美元跑了。

圖五:印尼股價指數日K線圖,鉅亨網國際股

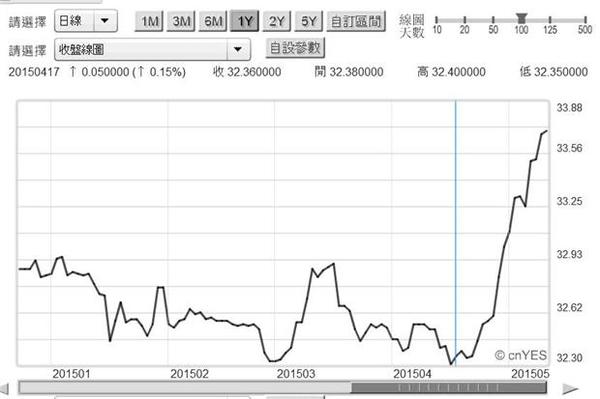

以圖六,印尼盾匯率趨勢圖,近期1美元兌換13,248印尼盾之匯價,已經貶破近8年來新低。印尼盾在2008年11月時,最低匯價為12,500盾兌換1美元;而近期已貶破此一價位。在FED的QE開始緩慢退場時,印尼盾匯價還能維持12,205.00兌1美元。與泰國股匯雙跌的情況相比,外資將印尼股市也當成短期提款機,賣出股票、將資金轉為美元情勢更明顯。

圖六:美元兌換印尼盾匯率月曲線圖,鉅亨網首頁

肆、東北亞國家匯市相對穩定、但股市仍受波及!

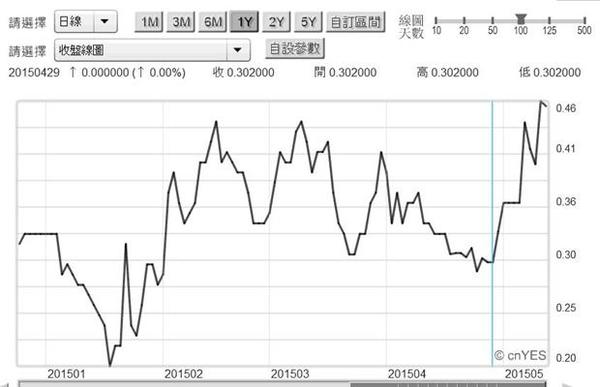

由強式效率市場理論推演,外資賣出新興國家債券與股票,是因為債市已經泡沫化,但為何又要將資金轉為美元?因為FED將要升息?而由股債市下跌,與匯率貶值變化。我們看見的是資金由股債市撤退,而且以目前股匯的跌幅來看,目前可能還這僅是一種初期徵兆。因為各國金融市場,會透過匯率傳導;因此目前這整傳導效應,還在持續發酵中。如2015年5月14日,日本日經225股價指數,盤中繼續下跌。市場投資者認為,這也是日本債券市場,受到全球空頭影響、殖利率顯著上揚原因。如圖五,日本政府十年期公債,殖利率由4月29日的0.3%,也飆升到近期0.46%;這也是今2015年來,日本公債市場殖利率新高。日本央行(以下皆稱:BOJ)與ECB,不多還在進行資產購債計畫?BOJ的日元QE效果,與ECB的歐元QE外溢效果那裡去了?

圖七:日本政府十年期公債殖利率日曲線圖,鉅亨網債券

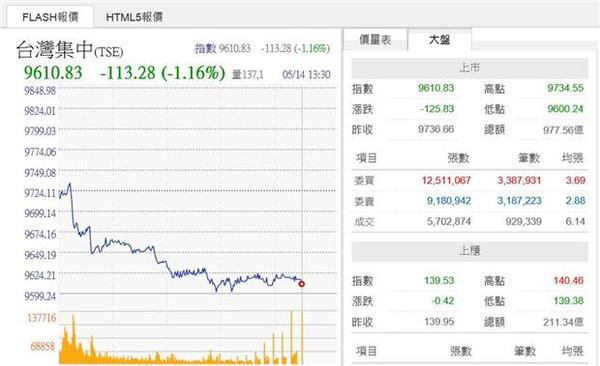

由日經225股價指數、及日本債市變化觀查,這種債市危機所引發,股、匯雙殺情況並不十分顯著;因為畢竟日元還是全球準備貨幣。而且BOJ也有龐大外匯存底,可以防範匯率劇烈波動。但新興國家壓力的確很大;如台股與新台幣匯率,外匯市場中新台幣匯率,在台灣中央銀行已戒備下,匯率波動相當穩定、沒有大幅波動。但在5月14日,台股集中市場也受,這次全球債市泡沫化波及。當天台股加權股價指數大跌113.28點,跌幅達-1.16%。當天台股權值股、尤其是之前漲幅較大之金融股,也成為外資機構賣出標的。唯以外匯市場之穩定如常觀,驗證了在這次債市崩跌系統性風險中,台灣金融市場只有股市受到波及。5月14日,台股外資賣超57.17億新台幣,國內投信賣超0.44億,自營商賣超30.27億元,三大法人在台股集中市場總計賣超87億元。這是自全球債市泡沫化以來,最大的一次賣超金額。

圖八:台股集中市場5月14日的波動,鉅亨網首頁

伍、結論:歷次亞洲金融風暴、多無法撼動中國金融市場!

美國財政部在5月15日,公開美國債權人持有美債部位資料。2015年4月中旬時,中國人民銀行的外匯存底大減了1,130億美元,外匯存底降至3.73兆美元;創下單季減少額度最高記錄。這也是中國外匯存底,持續第3個季度減少。今2015年以來至2月底,中國持續減持美國政府債券,其累積金額已減少492億美元。在2月底時,人民銀行持有美元資產為1.2237兆美元、已低於BOJ的1.2244兆美元。中國金融證券機構經濟學家認為,美元強勢與中國經濟成長率趨緩,是導至資金外逃主要原因;而同時人民銀行在第一季,也以賣出美元資產方式,維持人民幣匯市穩定。

圖九:中國十年公債殖利率日曲線,鉅亨網債券

雖是如此,但中國十年期公債殖利率曲線圖顯示,中國債市並未受全球債市崩跌影響;殖利率並無顯著上揚。可以感受到,人民銀行要使人民幣匯率走向國際化,由目前每天定出中間官價、及控制在2%區間之波動是要有實力的。人民幣匯率要由管理浮動匯率走向完全浮動,並使國際收支金融帳全面開放,還有一段摸索期。換言之,人民銀行是以最小、即買進人民幣、賣出美元資產匯損代價,換取中國債市與股市穩定。以金融風暴的歷史經驗,人民銀行這種不貶值策略已非第一次;這次似乎也一樣。雖然上周五5月15日,上證股價指數也跌掉69.62點;但如果沒有後續FED升息計畫,全球債市泡沫化破裂危機,所引發亞洲新興國家金融系統性風險,最後還是影響不了中國金融市場!(提醒:本文為財金專業研究分享,非為投資推薦;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇