〈鉅亨主筆室〉何時輪到股市也「泡沫化」?

鉅亨網總主筆 邱志昌博士

壹、前言

世事無常,人世間變遷沒有一定道理;麻雀有可能變鳳凰,絕望時轉角卻遇到愛。從今2015年初開始,貨幣市場多已對美元升息嚴鎮以待,但近期發生緊縮性災變的金融市場,卻多在歐元區、德國債市與股市。自2015年1月22日,歐洲央行(以下皆稱:ECB)宣告,首次歐元量化寬鬆貨幣政策(以下皆稱:QE)前後,歐元區主要國家金融市場,開始反應利多預期與執行正面效應;其中以德國債券殖利率,與法蘭克福股價指數,多頭表現最為強勁。

圖一:德國法蘭克福股價指數,鉅亨網首頁

貳、已下跌的德國股市會再「帶壞」美股?

德國產業競爭力原本就相當強勁,是全球最大工具機、與精密機械競爭力最強國家。德國技職教育培育非常成功,年輕人畢業後多擁有一技之長;一出學校之後就能馬上,在製造業中發揮所學。德國都會區沒有,畢業即失業的大學生,找工作滿街跑的場面。德國的房屋屯積稅也相當高,政策希望能將資金,驅趕到生產事業中;不要只因為國家的都市化與金融市場進步,就坐享房地產增值收益。由於整個德國社會生活方式簡約,因此在福利經濟路線上,是歐洲福利支出最有紀律國家。也因此德國生產事業不太需要,弱勢歐元所賦予的貿易出口價格競爭力。但是其它歐元區國家,則必需要以匯率貶值手段,促進外銷貿易出口成長,以挽救低迷經濟成長。

2014年6月16日自ECB開始執行,歐元負存款準備率後;弱勢歐元匯率,使原本就已強盛的德國,經濟景氣成長更如虎添翼,也造就股價指數多頭氣勢如虹。法蘭克福股價指數在2014年下半年,再度展開多頭攻勢。而於2014年底小幅回檔後,在今2015年1月22日,ECB宣告將於3月1日進行首次QE前後,再度強攻、出現波段漲幅。多頭的攻勢一直到4月10日12,390.75點才出現回檔,之後再出現緩步下滑格局。從此之後至近期的2015年5月15日,法蘭克福股價指數已轉為弱勢,股價指數指數跌已到11,447.03點。總計在這段期間中,股價指數下跌幅度7.61%。

在美國股市面對FED升息,多頭還是老神在在之際,法蘭克福股價指數的顯著回檔值得注意。美股所面對的資金環境已經改變,FED已停止美元QE政策,且已宣告將在適當時機,進行貨幣政策正常化。目前全球股市投資人,多將FED的「貨幣政策正常化」視為升息。但FED在今年2、3、4月,每次利率決策會議(以下皆稱:FOMC)後,卻多一再宣告拖延升息,再三提及低長期利率,為美國經濟發展所必需。以目前FED政策宣告行為模式,FED很可能先提出規則Rule的貨幣政策,宣告明2016年貨幣供給量增長目標;即M2或是最新貨幣統計量M3年增率,亦即配合2016年經濟成長率,應有的貨幣需求數量,再一併宣告升息計畫;以平息金融市場,對貨幣政策轉變的恐慌。而相對地,ECB目前仍然還持續以每月600億歐元,對歐元區各國進行資產收購計畫。買進不動產抵押債券(以下皆稱:MBS),及除希臘外的歐元區各國政府公債。

圖二:道瓊工業股價指數日K線圖,鉅亨網首頁

[NT:PAGE=$]

叁、不是要升息的股市才該先跌??

但在這種兩種完全不同資金面下,道瓊工業股價指數,在同一段期間中卻無顯著下跌;仍然維持在18,288.63點高檔區附近。以資金面而言,該跌的是道瓊股價指數;美股應該相對德股弱勢,但兩國股市實際表現卻有如此相反差異?這令股市投資者相當費解?是ECB的QE不敵經濟景氣疲弱?或是有其它什麼原因?是因為近期FED拖延升息,以致造成歐元兌換美元匯價反彈?且因為美元指數短期下跌,符合美國目前經濟發展需求?或是其實法蘭克福股價指數,也與德國債市一樣、也泡沫化了?

由於ECB執行負存準率政策,並推出QE政策。2015年3月起德國企業債次級,與When Issue市場出現負殖利率成交,金額越來越龐大;估計目前已達3兆歐元以上。歐元區這種固定收益市場負殖利率現象,在約兩個月後使債券價格出現泡沫化。2015年4月17日時,德國10年期政府公債殖利率跌到0.05%,債券價格漲到非常不合理價位,讓賣方獲得一次千載難逢賣出機會。具有全球金融市場代表性德國政府公債價格大跌,隨即引發美國30年期公債殖利率跟進大漲,2015年5月初已漲到3%以上。

美30年期公債殖利率趨勢,是美國家庭房屋貸款利率先行指標;殖利率上揚代表長期貸款利率將會跟進,長期低利率資金的氾濫現象將會改變。以美30年期公債殖利率趨勢,其實現在就可以預見,因為美國金融市場資金環境轉變,未來會先影響到的是美國房地產市場。房貸多是長期貸款,如果FED啟動升息,則房地產收縮效果會先發生。這種情況與台灣目前,股市與房市發展相同。雖然近期受到全球債市泡沫化波及,但台股加權股價指數攻萬點機會仍猶存在,可是台灣的房地產市場,自第一季開始就已寒風凜凜。但未來搓破房地產泡沫的,極有可能不是FED也不會是ECB,而是美國長天期債券殖利率、債券市場的賣壓引發貨幣市場利率上揚。債市殖利率由長而短;最後連短天期債券殖利率,也被長天期夾帶上揚。

圖三:美國30年期政府公債殖利率,鉅亨網債券

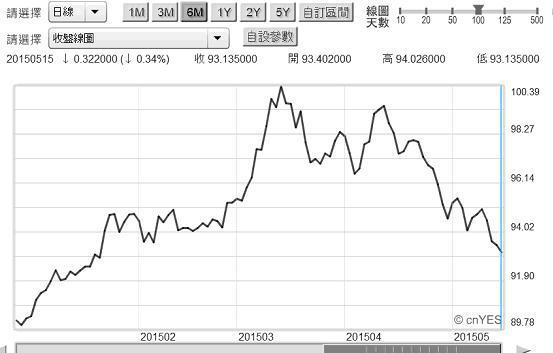

肆、美元指數仍將可能再次翻轉上揚!

雖然美元指數在2015年3月13日,攻上100.33點後就反轉下滑,近期極為弱勢、已又跌回到93.135點。但若FED的確將升息,則近期美元指數之回落,將可能又是短期谷底。由長期資金面環境來看,由於ECB寬鬆貨幣政策不斷,而且歐元區市場經濟,顯然比美國更需要QE;因此歐元弱勢似乎將成為長期現象。以匯率市場經驗,長期所指期間為3到5年以上,它的多空Momentum期間,要比股票市場要長。換言之,美元的再度轉強,目前只存在時間問題;歐元兌美元匯價在2015年1月至5月反彈波段,可能只是均數復歸(Mean Reversion)現象而已。

對全球金融投資者而言,擁有美元貨幣資產投資者,當然偏好強勢美元;但對美國經濟發展而言,強勢美元會帶給美國,經常帳收支短少之困擾。判斷一個國家匯率升或貶,主要根據經常帳、資本帳與金融帳收支變化。金融帳是短期誘因,當一國家資本市場具有投資商機時,國際資金流入會使短期匯率顯著波動;這種現象對新興國家尤其顯著。因為這些新興國家,其央行所發行多是非準備貨幣。因此國際資金以美元或歐元型態流入後,其國內資金供給量基數(Base)迅速增加,透過貨幣乘數效果再使資產價格上揚,甚至促使消費者物價指數(以下皆稱:CPI)上揚、即通貨膨脹 。反之,如果新興國家投資誘因不再,或是美元貨幣匯率已有可預見升值機會,則國際資金將迅速轉換為美元。[NT:PAGE=$]

金融帳主動式誘因,在於新興國家本身商機;而被動式商機,則在於兩個國家相對市場利率水位;也就是利率平價理論(Interest Parity Theory)。在理論上,短期1至2年匯率變動,大多可以運用利率平價理論。但對長期匯率變動,則仰賴經常帳、或是包含經常帳、金融帳、及資本帳三帳的全部收支順逆差。由於金融帳變動誘因很多,且頻率非常高;但經常帳所涉及外貿進出口,則將視一國產業競爭力強弱,這就需要長期產業技術與結構發展功力了。因此,一個長期景氣循環(Business Cycle)2至5年以上匯率變動,多應以「購買力平價理論」(Purchase Power Parity Theory)進行評價。

圖四:美元指數歷史月曲線圖,鉅亨網首頁

因此現實所有匯率變動,就在利率與購買力平價理論中擺盪。但最近六年來,FED與ECB以QE政策改變、或扭曲這種應有的效應。在2003年原本應強勢的美元貨幣,自2009年3月第一次QE之後走入弱勢,在FED不斷QE下,直到2014年7月才有顯著改變。如圖四,美元指數最高點為2002年1月120.24點,之後由於歐元區國家夾帶新貨幣歐元成立,掀起投資熱潮與景氣繁榮,美元指數從此開始下行達5年,最低點為2008年3月之70.69點。 如果不計過渡期間,及法定貨幣之認定;歐元是在1999年1月1日,就開始通行於歐元區19國。

而當2008年歐洲次級房屋信貸發生,歐元區由房地產價格崩跌、金融泡沫、進而市場經濟衰退、乃至陷入主權債務危機後。由購買力平價觀點來看,歐元兌美元匯率就必將走入長期弱勢;因為美國景氣衰退相對被金融風暴傷害較輕。但由於FED三次QE政策,扭曲了歐元弱勢發展;以致也拖延美元兌換歐元強勢起漲時點。FED一直以QE政策,壓抑美元強勢循環發動時間點。以致於美元指數遲至,2014年7月才突破80點,之後急行軍大漲一段到100.33點。換言之,FED以三次QE政策,將美元該有的強勢推遲到2014下半年之後。這與人民銀行將第一次匯改,人民銀民將中國貨幣升值,從2003年推遲至2005年7月又有何差異?

圖五:美元指數近期日曲線圖,鉅亨網首頁

伍、結論:其實美國房地產與股市多已漸有空頭溫床

雖然FED多還不想升息,但在今年4月中後,全球金融貨幣市場出現驚聳變化。德國債市在價格大漲後,賣壓大舉浮現。此時投資人尚未查覺,德國股市其實也已先行下跌。只是因為它的跌勢緩慢,因此到目前為止,多尚未能判斷出,它是回檔還是多空反轉?但德國公債價格,卻已在4月17日泡沫化、反轉下跌了。透過匯率傳導效應,全球債市、與新興國家股市皆遭池魚之殃。[NT:PAGE=$]

對金價、油價、債券的泡沫化研究後可發現,無論是文獻上對泡沫化如何定義,James Tobin如何以Tobin Ratio進行量化估計,泡沫化之發生背景必然要有其溫床。金價空頭的溫床是FED的QE預期效果已發揮到極致;就是第二次QE結束後,金價就對第三次QE敬謝不敏。油價空頭依靠的是,歐元區通貨緊縮、有效需求衰退,更離譜的是ECB所推出前所未有的負存款準備率政策。債市大跌的溫床是,When Issue與次級市場多有負殖利率公司債成交,且金額日益高漲;要5毛給1塊,觸動賣方瘋狂拋售。而目前房市多頭必需注意的是,美國長期30年期公債殖利率已大幅上揚。房貸大多是20或30年以上,購屋者希望長期多是這樣低利率,持有成本不會升高。但金融機構貸給購屋者利率,多是非固定而是機動利率。當FED升息、或是貨幣市場利率,隨著債券市場殖利率攀高時,房屋貸款利率必然跟進;因此若以美30年期公債殖利率走勢,其實已經見到房地產市場空頭影子。

圖六:美國各年期公債殖利率成交報價表,鉅亨網債券

而近期如果債券市場,長年期債殖利率之攀高再拉動短天期;則可能也會再觸動股市空頭蠢動。在股票定價模型中,無風險利率(Free Rate)是價格的敏感神經。因為無論是Sharpe大師的CAPM模型(1964),或是Black and Scholes的選擇權定價模型(1973);無風險利率在這兩個定價模型中,多佔有重要一席之地、且與價格逆相關。如在CAPM計量驗證中,大多數的學術文獻,多會以短天期公債殖利率替代無風險利率。以圖六,美國公債市場結構中,有3、6個月、及2、3、5、7、10、30年期等。若此次美30年期公債殖利率揚升,掀起10年與3及2年期全面跟進,則不必等FED宣告升息,資金面對股市收縮效果就會出現;小心!那就是歐美股市股災的溫床了!(提醒:本文為財金專業研究分享,為文主觀、非為投資推薦;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇