〈鉅亨主筆室〉史上債市泡沫「壽終正寢」!

鉅亨網總主筆 邱志昌博士

壹、前言

美國聯準會(以下皆稱:FED)、與歐洲央行(以下皆稱:ECB)的量化寬鬆貨幣政策(Quantitative Easing,以下皆稱:QE)政策,未來會被追溯認定是,創造了全球金價、油價、債券價格的繁榮。但QE的終止與退場,同時也是泡沫破裂的推手;成也QE、敗也QE。QE不會只能被歌功頌德,它同樣也需攤開在歷史的過往中,被品頭論足、撥開光鮮華麗外觀,見到它很不堪的一面。全球債券市場已繼黃金、石油之後,成為人類史上第三種商品泡沫化的結束、Game Over;它在2015年4月17日已乘黃鶴去,黃鶴一去不復返,白雲千載空悠悠。

貳、美國FED的QE政策回顧?

2007年中次級房屋貸款違約風暴開始後,2008年3月13日貝爾斯登(Bear Stearns)宣告破產倒閉,2008年9月15日雷曼兄弟(Lehman Brother)也破產,美國金融市場進入空前緊張狀態,並開始產生骨牌蝴蝶效應。為挽救殘破金融市場,FED於2008年11月25日起至2009年3月18日,第一次展開以寬鬆貨幣政策救市行動,動用5,000億美元買進不動產抵押債券(以下皆稱:MBS),並以1,000億美元買進機構債(Agency Debt)。所謂機構債是指,由政府擔保的機構(以下皆稱:GESs),所發行的有價證券;這些機構如房地美(Frddie Mac)與房利美(Fannie Mae)等,就是所謂的國營機構。後來相關學術文獻多認為,是因為規模比Bear Stearns大的雷曼兄弟、突然兵敗山倒;這使FED警覺到事態嚴重。因此才在已接近零利率貨幣市場中,推出這麼直接的救助方案;Lehman Brother是當時美國第四大投資銀行。但這一次的QE政策並沒有提升,企業採購經理人(以下皆稱:ISM)與消費者信心指數,被認定救市效果有限。

也因此一般文獻多將FED第一次QE政策,由2009年3月18日之決議起計算。這一次QE政策FED從2009年3月至2010年3月、為期約一年時間、進行公開市場操作、買進約7,500億美元的MBS、與1,000億美元的機構債、及3,000億美元美國政府公債。這次的行動對市場經濟發揮穩定效果,在2008年11月25日那一次QE中,消費者物價指數(以下皆稱:CPI)年增率是下跌的;但在2010年3月第一次QE完後6個月,CPI年增率開始上揚。而且ISM指數也由50%以下衰退階段,攀升到55%以上擴張水準;而美股S&P500股價指數也緩和上揚。這次被被認定為對市場經濟、與金融最成功的一次政策操作;FED認為該次QE確定使美國脫離經濟衰退。

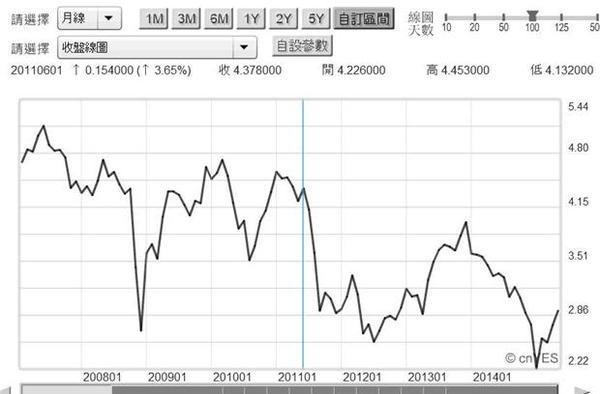

但為了再降低高居不下、達到9%的失業率,FED於2010年11月3日再度決議,用8個月的時間、至2011年6月30日止,以6,000億美元買進美國政府公債;這是FED第二次QE。這次QE規模最小且效果不彰,失業率下降的速度非常緩慢。於是FED由2011年9月21日開始,再進行債券到期延長、及再投資的「扭轉性操作」(以下皆稱:OT)。第一次與第二次OT操作,由2011年9月11日持續到2012年12月31日才結束。OT 操作是買進6至30年期美國政府公債,也同時賣出3年期以下政府公債。其目的在壓低貨幣市場長期利率,刺激民間消費與企業資本支出。OT操做的確將長天期公債殖利率顯著壓低。由圖一,美國政府30年期公債殖利率月曲線圖,在OT操作階段中,公債殖利率由2011年6月的4.45%,下降至2012年12月7日的2.439%。

圖一:美國政府30年期公債殖利率月曲線圖,鉅亨網債券

但FED意猶未盡,為再降低勞動市場失業率,及因應歐洲主權債務危機、與美國財政懸崖(Fiscal Cliff),再於2012年9月18日宣佈,自次10月起以每個月850億美元額度,購買不動產抵押債券(以下皆:MBS),與美國政府公債;這是為第三次QE政策。第三次QE的規模最大,它不僅進行一年;在一年後還以每月縮減100億美元方式,持續拖延進行到2013年12月31日止。主要期間中,FED多以每月同樣金額購債金額進行資產購買計畫;2013年12月底止這種定量購債才停止。但在之後每月縮減定額購債方式退場,持續到2014年11月才完全退場。

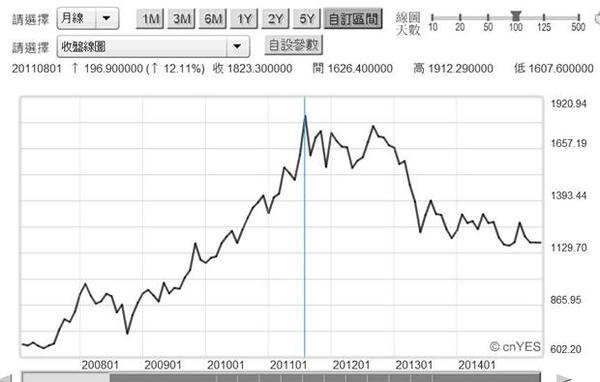

叁、就在第二次QE後金價泡沫化、它戳破了QE的特異功能!

圖二:國際金價月線圖,鉅亨網期貨

在第二次QE後,金價天價泡沫化的Ending,它戳破了QE的特異功能。2012年9月1日,也就是FED第二次OT結束,與第三次QE操作前。金價就由人類有史以來最高價、泡沫化後突然破裂。其實金價早在2011年8月,也就是第二次QE結束後沒多久,就創下人類有史以來最高價格、即1,912.29美元/盎司;之後開始進入高檔盤整區。在FED一方面再推第三次QE,但又暗示QE一定退場聲中,還沒等到FED正式QE退場宣告,就從2012年9月、由1,787.4美元/盎司開始跳水式下跌。2012年9月是人類史上,黃金價格泡沫破裂紀念日,但它的天價是在2011年8月的1912.29美元/盎司。這是QE所造成,人類史上第一種商品泡沫化結束。

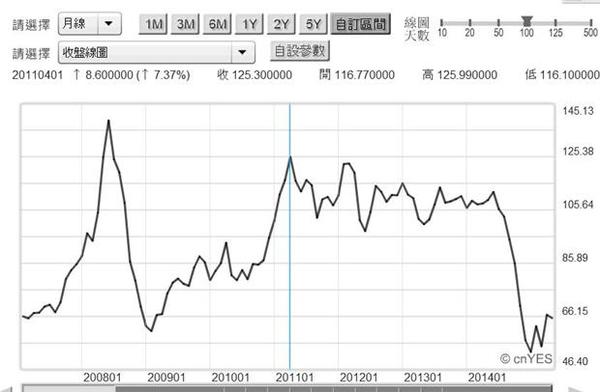

而與黃金同樣屬於,所謂「通貨膨脹商品」的石油,則在2011年4月、也是第二次QE政策尾聲中,反彈至金融海嘯後的最高價,如圖三北海布侖特原油月曲線圖,即125.3美元/桶。在此之後盤整約三年時間,在高檔區浮載浮沉。2014年6月16日ECB為挽救,歐元區債務沉積、高失業率與低度經濟成長問題,推出始無前例的歐元負存款準備率政策。此舉觸動歐元區通貨緊縮敏感神經;全球最具代比表性的經濟指標,消費者有效需求量化指標石油價格,再步入金價模式、也突然出現跳水式下跌。2014年6月16日是人類史上,油價泡沫破裂紀念日,它的天價則應追溯到,2008年6月1日之138.86美元/桶;而在高檔盤整期間竟也長達三年以上。這是因為QE所造成,人類史上第二種商品泡沫化結束。

圖三:北海布侖特原油月曲線圖,鉅亨網期貨

肆、2015年4月17日、人類史上最大債市泡沫化也破裂了!

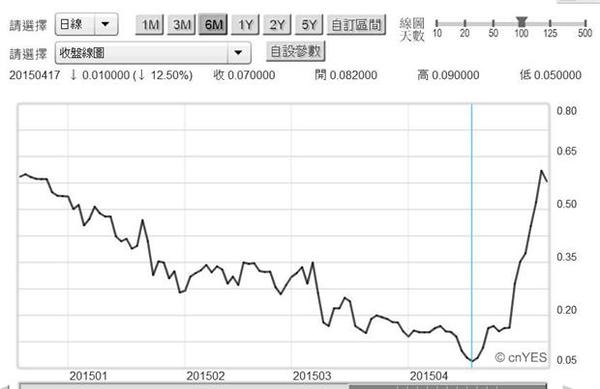

同樣FED的QE完全退場後,由ECB接手推出極端寬鬆貨幣政策,2014年6月16日ECB以負存準率,ECB將資金往外推、希望歐元區企業與消費者受益。而2014年12月25日,ECB再度明確表示,近期必然會推出歐元QE政策。2015年1月22日,ECB宣佈要以一年半、每個月600億歐元購債金額,進行首次歐元QE政策。但在此同時,美國的經濟景氣復甦,已再度陷入低度成長。從2015年2月開始,FED多一再拖延之前升息的承諾,而且因受美元強勢與油價下跌影響,美國企業資本支出開始趨於平淡。全球最大半導體廠Intel,縮減原資本支出計畫規模。2015年4月15日,FED進一步承認與宣告,預估未來兩年美CPI年增率將降至0.2%至0.8%區間。而且下修2015年經濟成長率到2.3%至2.8%,也下修2016年成長率到1.6%之下。同樣在4月中,曾被全球債券投資界封號為「債券天王」,債券型基金經理人葛洛斯先生,公開發表對德國債券市場評論,強烈看空德國債券市場;他認為歐元區企業公司負殖利率現象,與德國政府公債高達1%以下,殖利率高檔的債券價格多是史上大泡沫,是一生難得一次放空的好機會。同時美國微軟公司創辦人比爾蓋茲、與美國股神巴菲特,也一再對目前美國貨幣市場低利率環境,感到不可思議與憂心。在此同一時間中,德國政府10年期公債殖利率,不自覺地開始由谷底0.005%急速彈升;沒幾天的時間、2015年5月6日已經達0.617%,亦即在這段期間中、債市的賣壓已經傾巢而出。

圖四:德國十年期公債殖利率日曲線圖,鉅亨網債券

為何公債殖利率會如此也與金價、油價一樣,突然由大多頭逆轉為空?難不成債券投資人認為,FED會口是心非、也會出其不意調高利息?最中肯的看法應該是,長期公債價格過高了,而且已經出現債市泡沫。由於歐元區有債務沉積問題,ECB為挽救通貨緊縮,狂推極端的寬鬆貨幣政策,因此在負利率情況下,歐元區債市價格一日千里,泡沫化情況比美債嚴重得多。2015年第一季起,歐元區企業債已經有約2.1兆歐元,多是以負殖利率成交;就是投資人瘋狂追買債券結果。這也是被封為債券天王的葛絡斯先生,在4月中時認為這是放空德國政府債券最佳時機。

為何負殖利率是債市泡沫化的信號?因為債券投機已經到瘋狂地步。所謂負殖利率是指投資人願意,以遠高於該張債券持有本息總合金額價格,買進企業公司債。舉一簡單實例,若債券票面10萬元,每年利息500元、發行期間五年,本息合計125,000元;但投資人在現在卻願意以150,000元,去買進該張公司債。為什麼?因為歐元區的負利率現象,已經讓投資人認定,這是一種長期的正常現象;那當然利率以後多可能存在負數,那固定收益殖利率當然也是會如此。但賣方不這樣想,這種非常不理性的市場價格,被長期債券投資者,逮到一個絕佳的獲利了結機會。自2015年4月17日起,這些投資人開始大量拋售長期公債,尤其是歐元區德國政府公債被賣翻了;債券價格的下跌,又使公債殖利率又回到2014年12月25日,ECB的歐元QE政策提出前水準。

這的確顯示ECB首次QE效果是功虧一簣的。以圖四,德國十年期公債的殖利率曲線圖檢視,這次葛洛斯是看對了。葛洛斯曾經被伯南克「桶了一刀」,2013年FED仍在進行第三次 QE時,伯南克突然在5月中拋出,QE要在2014年退場宣告;當時使葛洛斯滿手債券多頭部位來不及調節,之後公債殖利率大漲、令當時大多頭的葛洛斯措手不及。當時的葛洛斯可能對QE用情過深、多頭大夢酣睡已久;沒看見黃金價格,早在2012年9月就已經開始泡沫化,並已顯著下跌。葛洛斯在PINCO公司,所有過去輝煌戰功、就此功虧一簣,不僅元氣大傷、還離開了PINCO。但這次葛洛斯真的看對了,德國政府公債殖利率真由,2015年4月17日的0.05%,以急速反轉態勢向上急漲到0.63%。

這樣的非常異常發展在債市、在金融市場的其它層面上還有兩種意義:一、2015年5月6日德債殖利率水準,等於打ECB一個大耳光。因為0.63%殖利率的水準,是之前ECB未進行、也未宣告歐元QE前的殖利率水準,目前這種不到半個月就這樣翻臉;等同貨幣市場對ECB的QE宣告、與執行效果全部前功盡棄。二、這也驗證葛洛斯的債市泡沫論,因為唯有在出現泡沫後,有價證券價格才會有這種「零賺整賠」的走法。多頭苦守寒窯一年多,終於等到一段可觀的債券價差,但若在這半個月時間內沒賣出,則所等到的價差就全數吐回、等同白忙一場。金融市場經驗告訴我們,這樣的緩漲急跌的短期走勢就是,該項資產泡沫已經近破裂徵兆。

伍、美國政府公債殖利率跟進、全球債市發生蝴蝶效應!

全球金融界未曾碰過債市泡沫化。股市泡沫化現象則偶會發生,如台股在1990年2月12日,歷史最高點12,682.68點,也是這突然以一段大跌後,然後就這樣泡沫化下來。日經225股價指數在1989年12月29日的38,957.44點,泡沫化之後也是這樣下來。泡沫化的徵兆是,剛開始找不到大跌的理由,勉強可說的只有一個,就是價格高得離譜,然後突然先急跌一段。但股與債市及黃金、石油的泡沫化,其影響的範圍各有不同。股市泡沫化會有國家與區域性,但金價與石油、及債市多是全球性的。

必需要注意的是,全球股市沒有顯著彼此的「價差」(Spread)問題存在。就是美股與台股或其它股價指數,不存在一定指數之間的差異。只有部份互相掛牌的個股,例如ADR與該國本地現股,存在一定價差;各國股價指數之間或許可再運用計量經濟學共整合(Co Integration)分析法去驗證,彼此之間是否有因果關係。但全球各大貨幣市場不必驗證,用膝蓋想也可知道,一定存在因果關係、同步變動,兩國匯率率與同天期債券殖利率間,一定有它固定價差存在。因此德國債市殖利率的上揚,也會透過匯率傳導功能,引領美國30年期殖利率突破近期新高;而進一步也帶動,全球債券市場殖利率全部上揚。也就是說歐元區德國債市泡沫化破裂,是會發生全球債市蝴蝶效應、即骨牌效應的;因為它有匯率變動的傳導。與歐元匯率最相關的就是美元,因此美債30年期公債殖利率馬上跟進飆漲。

葛洛斯是一般Semi-sell Side,委任代理的債券共同基金經理人,他的觀點與動作多還會顧及中長期的趨勢,也是會理解任何價格多會有高低循環。但避險基金(Hedged Fund)就不一樣了,它的策略是非常快、動作也會非常大的;它才不會管你FED那時候升息,逮到短期可以運作套利空間,它就可以大幹一場、撈一票再說。目前的確是有這種讓空頭有勢無恐機會,一個就在眼前5月12日就是明天;齊普拉斯最好不要對國際貨幣基金(以下皆稱:IMF)說,希臘沒錢可還了;或IMF宣告希臘掛了。還有葉倫最好是,在神桌前再摔破幾個碗盤,對上天發下重誓:不管海水會枯、石頭會爛,她永愛債市多頭、不升息變節。否則避險基金對債市泡沫化放空機會,恐怕不會善罷干休?換言之、希臘主權債務危機與FED升息,給全球空債市空頭,沒有後顧之憂。

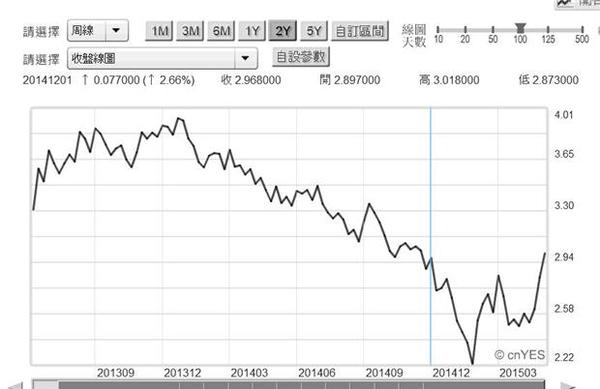

圖五:美30年期公債殖利率周曲線圖,鉅亨網債券

陸、結論:全球史上債市大泡沫化、在4月17日宣告結束!

早在葉倫對債股市提出示警後,其實美國政府公債殖利率,已經由底部大幅翻揚。由圖三,美30年期公債殖利率周曲線圖檢視,在2014年11月QE完全退場後,美30年期公債的殖利率為2.968%,而之後在FED不斷保證維持低利率下,殖利率一度跌到2.22%;當時是ECB宣告,必將推出歐元首次QE之時。上周三就在葉倫談話時,殖利率已上升突破,這一段期間的高檔區、竄高至3.0%。5月8日的全球財經評論,多在為此次債市短期大屠殺找理由。財務專家多在猜,是否FED升息在即?或是企業對資金需求強勁?經濟學家還說,是因為經濟復甦的資金需求?這些觀點可能多有待一兩年後才能確定。但只要去鑑別黃金與美元價格互動關係就可以理解,對有價證券或商品的多空趨勢轉變是需要時間的。如幾乎與黃金完全逆相關的美元貨幣,它是在金價泡沫化破裂後兩年,2014年7月中才呈現顯著強勢,在此之前多還在醞釀中。

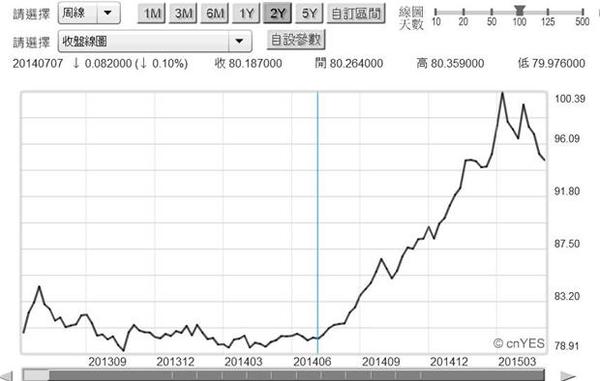

圖六:美元指數周曲線圖,鉅亨網首頁

如圖六,美元指數在2014年7月中之前,多在盤整待變、枕戈待旦。一直到此時之後才突然衝破80點,大漲一波到100.33點。非常值得注意的是,債券的特性幾乎等同一個國家貨幣,尤其是美元與美債、歐元與德債。現在這兩大經濟體債券市場,多已經走到多頭的盡頭,這也意謂著對QE政策最敏感的貨幣、也已經岌岌可危。長期握有德債的投資人,的確是逮到一個公債利差大於匯損,千載難逢的機會拋售債券;美債的投資人目前也一定醞釀,要逮到一個更棒的機會,再拋次售美債狠賺一票;這些機會就是葉倫公佈升息計畫,與美元指數再度攻進100.33點時;空頭也可能就靠希臘、即齊普拉斯達成此一願望;只要希臘宣告倒債,美元勢必狂漲。不過無論如何,這已是繼黃金、石油之後,QE所造成人類史上,第三種商品泡沫化結束;未來歷史必將記載,人類史上最大的債市泡沫,是在2015年4月17日「壽終正寢」。(提醒:本文為財金專業研究分享,為文主觀、非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 市場震盪來襲!9/17兩大專家解說新變局

- 掌握全球財經資訊點我下載APP

上一篇

下一篇