【柏瑞投信】因應利率變化的多重資產將成為市場新寵兒 柏瑞全台獨特「利率對策」多重資產基金6/12開募

柏瑞投信

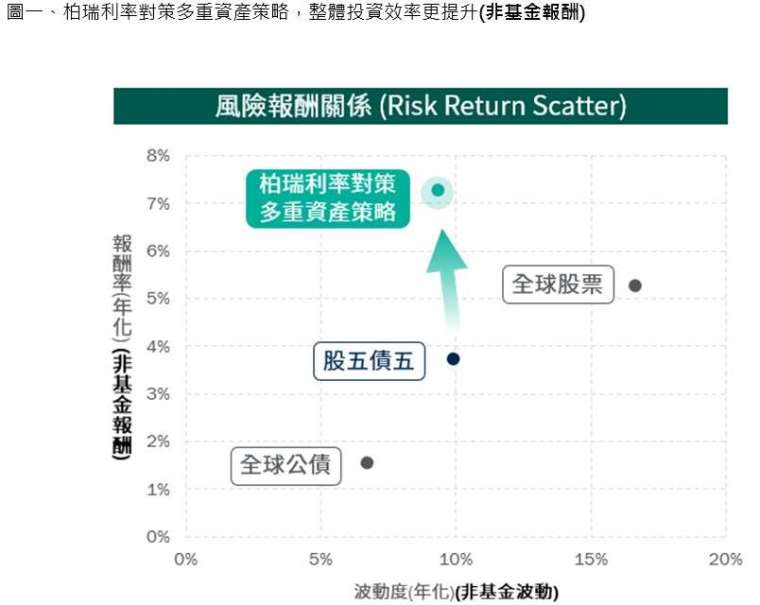

美國近期經濟數據顯示通膨略有降溫,給了聯準會 (Fed) 暫停升息空間,不過仍有 Fed 官員認為通膨還是過高,有必要繼續升息。柏瑞投信表示,貨幣政策對於經濟的影響力相當漫長廣泛、且具有滯後性,在面對利率前景不明時,若採用「柏瑞利率對策多重資產策略 *」、在投資流程中納入利率敏感度分析,就能適應不同利率環境,有機會提升整體投資效率(圖一)。

柏瑞投信投資顧問部主管帥仕偉表示,市場共識利率水平可能已處於相對高位,從中長期角度來看,利率可能將進入下行區間。雖然通膨緩慢下降和鷹派貨幣政策有望接近尾聲,但市場對總體經濟和貨幣政策走向的猜疑,增加了股債資產輪動的速度,因此需要更嚴謹的機制評估利率風險、並依照不同資產的利率敏感度來進行配置,才能在進退有據、攻守兼備。

利率對策有韌性 廣納全球投資機會

柏瑞投信指出,Fed 接下來升息與否陷入兩難,但在美國 10 年期公債殖利率過去一年越墊越高情況下,整體債券型資產現在更具投資吸引力。展望未來,有望持續下行的通膨和經濟成長放緩將在未來對債券資產的表現提供有力的支撐。不止債券市場有機會,股票市場也有機會。

回顧美股歷史,根據 Carson Investment Research/Factset 統計,過去 70 年來 (自 1954/3/31~2023/3/31),當 S&P 500 指數第一季上漲作收,未來全年上漲機率為百分之百。今年第一季 S&P 500 指數上漲 7%,因此若採用有股有債、投資流程納入利率因子的多重資產策略,就有機會全面掌握反轉契機。

柏瑞利率對策多重資產基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金),採用全台獨特對應利率導航的柏瑞利率對策多重資產策略,依照對未來利率走勢看法調整股債資產比重,以目前市場八大主流資產(短期公債、中長期公債、投資級企業債、浮動式利率債、非投資等級債、特別股、成長型股票、價值型股票),兩兩相互搭配,藉此同時達到固核心、尋收益和追成長的中長期目標。

觀察自 2006 年底到 2022 年底 (柏瑞 RDS** 分數有紀錄以來),這 16 年來經歷了 Fed 降息、利率持平震盪和升息期間,柏瑞利率對策多重資產策略相對於全球公債指數、MSCI 世界指數和全球股五債五指數的組合,不僅長期走勢優異、維持較佳續航力,而且就算遇到金融海嘯、中國股災和新冠疫情等風險干擾,也都能展現跌深反彈的回復力,顯示此一策略相對具有韌性 (圖二)。

柏瑞利率對策多重資產基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 預定經理人連伯瑋表示,之後若進入利率下行區間,將相對偏好高利率敏感資產,可以配置到期時間較長、利息固定、票面利率 / 殖利率較低的債?,如中長期公債、投資等級債、特別股 *** 等。在股票方面,預估現金流較大的比例會在遠期發生,則以成長型股票配置為主,像是科技類股、非必需消費產業類股。

柏瑞投信表示,一個理想的多重資產策略應包含足夠多元的投資組合,同時具備靈活的資產配置能力,在利率變化或市場波動下也能夠有效管理風險,亦有機會優化中長期的投資回報、達到中長期有效的投資目標,惟須留意全球股債市仍有波動風險。

* 柏瑞利率對策多重資產策略:以 25% 成長型股票 (MSCI ACWI Growth 指數)+25% 價值型股票 (MSCI ACWI Value 指數)+7.5% 特別股 (ICE BofA 固定利率優先證券指數)+7.5% 非投資等級債券 (彭博美國非投資等級企業債券指數)+7.5% 投資等級債券 (彭博美國投資等級企業債券指數)+7.5% 浮動利率債券 (彭博美國浮動利率債券指數)+10% 中長期公債 (彭博美國 5~10 年公債指數、彭博美國長期公債指數)+10% 短期公債 (彭博美國國庫券指數、彭博美國 1~5 年公債指數)作為中性配置,並依據 RDS 分數、存續期間偏好模擬動態配置。全球股五債五指數組合:50% MSCI 所有國家世界股票指數 (ACWI)+50% 彭博全球公債指數。資料來源:Bloomberg,PineBridge Investments,柏瑞投信整理。*** 特別股具固定股息收益之性質,故分類於此。圖文僅供參考,此策略不代表絕無風險,本公司未藉此做任何徵求、推薦及獲利之保證。本基金雖有此策略,本公司不做任何獲利之保證,將隨市況波動與市場看法進行調整,本公司不另行通知。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

** 本基金委請 PineBridge Investments LLC 為海外投資顧問,與經理公司同屬柏瑞投資 (PineBridge Investments) 團隊。市場風險溫度計(Risk Dial Score,RDS),看法最正面為 1 分,看法最負面為 5 分。資料來源:PineBridge Investments,柏瑞投信整理。

資料來源:Bloomberg,PineBridge Investments,柏瑞投信整理,2006/12/31~2022/12/31(RDS 分數有紀錄以來)。柏瑞利率對策多重資產策略:以 25% 成長型股票 (MSCI ACWI Growth 指數)+25% 價值型股票 (MSCI ACWI Value 指數)+7.5% 特別股 (ICE BofA 固定利率優先證券指數)+7.5% 非投資等級債券 (彭博美國非投資等級企業債券指數)+7.5% 投資等級債券 (彭博美國投資等級企業債券指數)+7.5% 浮動利率債券 (彭博美國浮動利率債券指數)+10% 中長期公債 (彭博美國 5~10 年公債指數、彭博美國長期公債指數)+10% 短期公債 (彭博美國國庫券指數、彭博美國 1~5 年公債指數)作為中性配置,並依據 RDS 分數、存續期間偏好模擬動態配置。全球股五債五指數組合:50% MSCI 所有國家世界股票指數 (ACWI)+50% 彭博全球公債指數。特別股具固定股息收益之性質,故分類於此。圖文僅供參考,此策略不代表絕無風險,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。本基金雖有此策略,本公司不做任何獲利之保證,本基金目前之投資策略及配置,將隨市況波動與市場看法進行調整,本公司不另行通知。

資料來源:PineBridge Investments,柏瑞投信整理,2006/12/31~2022/12/31。圖文僅供參考,此策略不代表絕無風險,本公司未藉此做任何徵求、推薦及獲利之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。本基金雖有此策略,本公司不做任何獲利之保證,本基金目前之投資策略及配置,將隨市況波動與市場看法進行調整,本公司不另行通知。

風險警告:

所有投資均涉及風險,包括本金的潛在虧損。如適用,應參閱發售章程內的詳情,包括風險因素。投資管理服務與多項投資工具相關,其價值均會波動。不同投資工具的投資風險並不相同,例如對於涉及與投資組合不同貨幣的投資,匯率變化可能影響投資的價值,從而使投資組合的價值上升或下跌。在較高波動性投資組合的情況下,實現或取消的損失可能非常高(包括全部投資損失),因為這種投資的價值可能突然和顯著下跌。在作出投資決定時,準投資者必須自行審視涉及之優點和風險。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇