FT:中國股市能漲多高?

鉅亨網新聞中心 2015-05-05 08:26

英國《金融時報》投資編輯 約翰奧瑟茲

世事有升必有落,但下落之前,可能會升得更高。

要見證這個永恆投資困境的最新版本,請看中國股市。盡管中國經濟引發的擔憂越來越大,但中國股市在過去12個月裏還是上漲了一倍以上。

一段時間以來,新興市場股市整體上一直顯得比較便宜,趁低買入的行為推動巴西和俄羅斯(兩國經濟都陷入困境)股市發生反彈,4月份漲幅接近20%。

目前中國股市明顯被高估。除了國有集團和銀行,其他所有股票都很貴。Longview Economics指出,24個板塊中有20個板塊的市盈率高於30倍。Ecstrat數據顯示,民營非金融公司的市凈率達到令人頭暈的5.2倍(國企為2.3倍)。長期來看,大面積投資中國股票不大可能會有好的結果。

但正如我上周所的,估值對於選定採取短期市場行動的時機幫助不大——尤其是在投機性泡沫期間。中國股市目前就展示出投機性泡沫的全部徵兆。企業競相上市,然后股票連日漲停;散戶投資者爭相開立新賬戶;基金經理表示,他們的客戶拒多元化配置資,不想錯過中國股市的回報。

我們不久前見識過泡沫。比較近的是2007年中國股市的泡沫。如果本次泡沫膨脹得跟那次一樣大,那麼目前還有非常大的上漲空間。上海股市泡沫與2000年在美國破滅的互聯網狂熱非常相似,兩者的變動軌跡几乎難以區分。

那麼我們如何能分析出中國股市的前景呢?我建議採取兩種策略。一是考察一下經歷過類似於中國現在所經歷的經濟崛起的國家;二是審視一下中國當局近幾個月採取的政策舉動背后的原因。

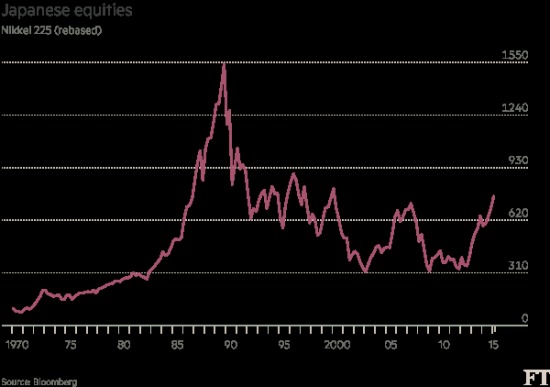

歷史上看,與中國經濟增長最相似的三個例子是日本戰后的增長、二十年后韓國的驚人增長,以及美國在19世紀末“鍍金時代”的增長。

每個例子都涉及了不起的增長,后被過度投機和金融危機打斷。正如梅林薩默塞特韋布(Merryn Somerset Webb)上周所指出的,日本股市大體上是在戰后經濟重建完成之后起飛的。日本的牛市發生在1970年代和1980年代,得到擴張性貨幣政策(目前在中國大行其道的就是這樣的政策)的支撐。這吹大了日本的泡沫,催生了隨后的金融困境。

韓國綜合股價指數(Kospi)也是到經濟增長基本已板上釘釘時才起飛的,后來從1980年代至今出現了一連串繁榮與蕭條,還被1997年的亞洲金融危機打斷過。跟日本一樣,外國投資者的進入與偶爾的突然撤出放大了這些起起落落。

再美國的“鍍金時代”:美國當時享有強勁的增長,外國資金起到助推作用,這一增長也曾被多次金融恐慌打斷。像日本一樣,美國股市最終的指數級上漲是在不尋常的經濟增長階段基本完成之后到來的,那次上漲在1920年代末演變為一場災難。

“鍍金時代”的美國跟當今的中國有許多共同之處。但美國當時允許銀行擠兌,虧損的風險幫助調節了經濟。中國的做法則不同。

普遍的教訓是,股市可能會上漲很長時間,尤其是當外資進入時;這樣的上漲通常會在某個階段導致危機。

那麼中國接下來會發生什麼?一年前,中國當局似乎願意允許增長放緩,並試圖化解信貸問題、逐漸擺脫出口導向型增長模式。在那之后,出現了180度大轉彎。匯豐(HSBC)首席亞洲經濟學家范力民(Fred Neumann)暗示,勞動力市場(重中之重)放緩以及多次嘗試穩住樓市未果,導致了這一180度轉變。建築業仍是中國增長的核心要素。

考慮到銀行獲准擴大放貸以及存款利率下調把投資者推向股市,中國的政策是在刻意推高資價格,並希望由此生正財富效應、或吸引外國資金進場。

長期而言,這是一張危險的處方——如果中國國內的A股被納入國際指數,該處方可能會變得更加危險,因為那會導致更多外國資金流入。目前,外國投資者並未持有足夠多的中國股票,這一點也解釋了為何上海股市在崩盤前可能會進一步上漲。

這個投資困境就是這樣加深的。在此種情形下,謹慎是最佳選擇。保持資配置不變,也就是,如果中國股市繼續上漲,就定期將盈利變現。這樣的話,將減小最終崩盤帶來的傷害。選擇合適的時機難度太大,所以還是規避風險、讓別人去享受這波繁榮吧。(FT中文網)

譯者/邢嵬

- 9/19免費實體講座教你ETF實戰技巧

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇