〈鉅亨主筆室〉金價會再折騰中國大媽!

鉅亨網總主筆 邱志昌博士

壹、前言

本文勾勒全球黃金價格未,來多空趨勢演變。我們認為,除非有避險性需求突然發生;否則短、中期金價多空,將由美元升息與人民幣進入SDR,兩大事件(Events)所決定。分析這兩大事件的可能演進,可隱約勾勒出金價未來可能發展。當然這是類似總體經濟學的靜態分析(Static Analysis),並非動態分析(Dynamic Analysis)法。所謂動態是指,在這兩大事件演變中,它們絕非獨立事件,會扯出一堆相關意外的變數(Accident Event)出來。

如果以靜態分析法,在未來一段可預見期間中,金價的發展可能是弱勢。但如果FED一直持不願升息,要刻意壓制強勢美元,而又不願讓人民銀行得逞,阻撓人民幣成為國際貨幣基金(以下皆稱:IMF)中的特別提款權貨幣(以下皆稱:SDR);則金價又會有展現多頭趨勢機會。但若美國財政部,若還是要以人民幣升值,為其進入SDR的代價,再讓美元弱化。則在人民幣必需要付出,升值代價預期下;金價中期趨勢仍然趨向盤整格局。我們也曾經驗證過,金價與人民幣兌換美元匯率,存在非常顯著的逆向相關性。以多元變數迴歸分析模型,以長期15年以上樣本期間,在3%顯著水準下,美元、人民幣與金價多存在逆向替代關係。以上述這些論述,對未來金價進行剖析過程後,我們發現:一、近期金價之下跌或弱勢,非因FED升息預期心理,而是人民幣將被允許成為SDR貨幣使然。二、而經過理論推理過程,我們發現到一個可供學術驗證的假說、即:金價與CPI年增率是正相關的。

貳、金價近幾年來與美、歐QE政策互動關係非常密切!

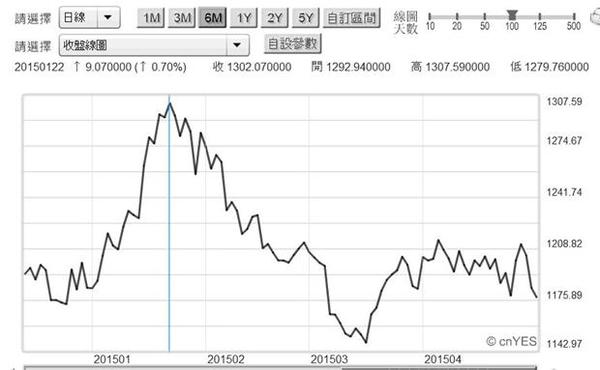

由於上周短期國際金價弱勢,而美與德國政府公債殖利率突然走高,使得金融投資者再度油然升起,對FED升息預期心理;也引發我們對金價再度關切及研究:一、由黃金現貨價格日曲線圖,2014年12月25日、也就是歐洲央行(以下皆稱:ECB)開始暗示,將進行歐元量化寬鬆貨幣政策(以下皆稱:QE)時,黃金現貨價格由跌到低價、1,173.6美元/盎司後,由此回頭反彈;而這一波反彈持續到,2015年1月22日,波段高價1,302.07美元/盎司;反彈幅度約為10.94%。二、但接下來金價走勢,卻分成兩小波段下跌;第一小分段由1月22日,ECB對QE宣告跌到2月27日,歐元QE將執行前夕、1,216.96美元/盎司。第二小分段則由2月27日再跌到,3月17日的1,148.91 美元/盎司。

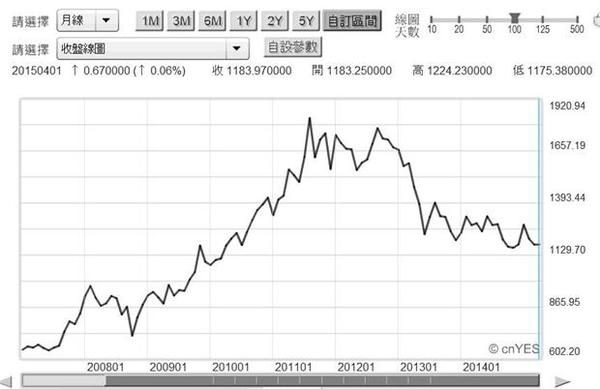

以財務理論,運用價值與價格這兩項指標對黃金,進行這三年以來金價走勢研究發現,在美國聯準會(以下皆稱:FED),執行美元QE最旺時代中,金價最高曾經漲到,2011年8月中的1,912.29美元/盎司;這也是人類歷史上黃金最高價位。由四年後的今天回顧也可發現,自2011年8月之後至2013年3月,這段期間的金價是長期高檔區。它的價格多在1,500美元/盎司、與1,900美元/盎司間波動;最低時在2012年5月中,也曾經跌到1,520.24美元/盎司。但在2013年5月中,當時FED主席伯南克(Ben Shalom Bernanke)宣告,美元QE一定會退場後,金價跌勢非常兇猛,不僅跌破1,500美元/盎司,還再度向下尋求支撐價格。但最後還是隨著歐元區通貨緊縮,由2014年6月的1,326.75美元/盎司,再向下跌到當年11月的1,132.08美元/盎司。當時2014年11月,是美元QE完全退場淨空之際。由以上階段性分析,我們可以非常清楚看到,是美元三次QE、與一次扭轉性操作,預期與實際執行效果,將金價推向歷史最高價區;或可稱之為泡沫價格區。而在美元QE退場階段中,金價波動區間向下修正到,1,200美元至1,500美元間。如果沒有歐元區ECB的QE,則在預期美元將升息、或FED要進行貨幣政策正常化下,金價跌破1,200美元/盎司,機率是非常高的。

圖二:北海布侖特原油周曲線圖,鉅亨網期貨

叁、影響未來金價關鍵變數是,FED升息與人民幣進入 SDR行程!

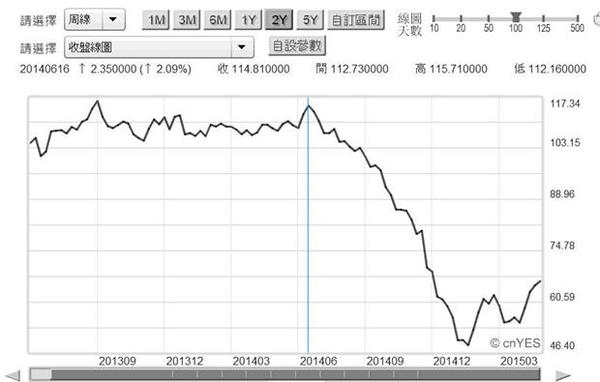

回顧過去一年變遷,就可以清楚見到,影響未來金價關鍵變數是FED與人民銀行貨幣政策。在2014年6月16日ECB宣告,歐元區進入負存款準備率後,金價並沒有因歐元極端寬鬆政策受惠,主要原因是:一、因歐元與黃金具替代關係,不如美元與黃金高。這是因為全球各國貨幣發行準備(Reserve Currency),大多數是以美元或黃金為基礎;其次才是歐元、英鎊與日元、瑞士法郎等。因此金價對ECB的寬鬆,並不十分敏感。二、而在這些屬於IMF的SDR貨幣間,彼此多存在你來我往、你貶我升的逆向關係;日元貶則美元升值,當然歐元貶值則美元升值。因此ECB的QE,即使在資金面上對金價有推升效果;但在貨幣與黃金密切關係中,ECB負存準率造成美元強勢,也使金價不敵美元。三、尤其更嚴肅的是,負存準率是歐元區進入通貨緊縮宣告。北海布侖特原油就從宣告日,2014年6月16日當天,由114.81美元/桶價位開始跳水下跌。在通貨緊縮下,原油就拉著它的難兄難弟黃金,一起演出漂亮雙人蝶式跳水。於是在美元QE退場最後淨空月、及油價跌到石油輸出國家組織(以下皆稱:OPEC)部長會議前,沙烏地阿拉伯提出不減產下,金價終於由高空落水、撞破1,200美元/盎司。最低價格還跌到1,132.08美元/盎司、即金價的深水區。四、1,200美元/盎司以下的金價,是在FED不升息、人民幣也不可能、或尚未成為全球貨幣發行準備超跌價區。當時的觀點必然是,FED不可能在QE一退場就馬上升息。而人民幣成為準備貨幣,也是2015年5月後的事了。

未來金價多空將由,美元升息與人民幣進入SDR,兩大事件(Events)所決定。比較特別的地方是,因為2015年第一季,美國國民生產毛額(以下皆稱:GDP)成長率只達0.1%,且內含訊息也指向美元強勢是主要肇因,因此弱勢美元已成為財政部及FED,在第二季乃至今年全年所必需。美國主要貿易對手為歐元區國家、中國大陸及日本。在這三大經濟體中,歐元區與日本央行(以下皆稱:JOB),多正進行貨幣QE政策,兩大經濟體央行在金融體系間,穿梭進行資產購買計畫,日元已貶值到120日元兌換1美元。歐元自2014年12月29日後,也貶值到1.2兌1美元之下;1美元兌換1.12歐元之下,已成目前為常態。如果FED進一步摧化,美元升息預期心理,則歐元貶破1兌1美元機率大增。而SDR其它貨幣即瑞士法郎,也會再展開與歐元進一步、脫離聯繫計畫。

圖三:黃金現貨價格月曲線圖,鉅亨網金價

肆、金價弱勢主因,在人民幣的相對強勢!

由三種量化指標顯示,金價弱勢非完全能歸因FED升息!值得注意的是,近期歐元兌美元匯率,所呈現的回升趨勢,如果不是歐元區經濟的確好轉,則這現象並非指向FED會升息。因若歐元區經濟景氣,的確已經脫離過去的債務沉積,則以購買力平價理論(Purchase Parity Theory,PPT)論,歐元匯率短期回升,應就是歐元區景氣不再低吟。但若不是的話、則在回到利率平價理論(Interest Rate Parity Theory)時,則FED將升息之下;歐元兌換美元匯率應是貶值的,但近期歐元悄悄地又升到,1歐元兌換1.1196美元;這種情況與近期債市殖利率上揚,意義完全相左。換言之,歐元近期的升值會使我們反而認定,FED短期之內不升息機率甚高。由以上所提兩種矛盾,我們可判斷,未來對金價有影響的主要變數,已經不完全是FED升息與否了;或說與FED生息與否,相關程度已經降低。

那金價的弱勢,得完全歸因於人民幣,將會成為SDR貨幣?答案偏向肯定。如果各國央行已經認定,人民幣必定將進入SDR;則必然已經將它當成貨幣發行準備,並且已經開始買進。如果IMF最後審查結果,美國財政部動用否決權,則人民幣在今2015年,將無緣成為SDR成員。如果真是這樣,只要中國在國際貿易及服務業量,還是全球第二位。而且只要它還是SWIFT系統中第五大支付貨幣,則對於買進人民幣的各國央行並無負面效應。由效率市場理論(Efficiency Market Theory),金價的弱勢得完全歸因於人民幣,這一假說(Hypothesis)反而是成立的。因為無論是否在今或2020年;如果各國已認定,未來人民幣必然會成為SDR貨幣。因此現在全球各國央行已開始買進人民幣;透過此一購買行為,使金價趨於弱勢。

如果是這樣,那為何目前第二大準備貨幣歐元,它對金價的影響就如此不顯著、甚至是逆相關?ECB現還在進行歐元QE,但金價卻無感於資金寬鬆?難道人民幣未來在SDR中,地位會凌駕於歐元之上?這種長遠發展未來或許也未必成真,但之所以會造成這樣不同效應;主要原因是與最大差異是,人民幣是新的準備貨幣,而歐元是既有的準備。

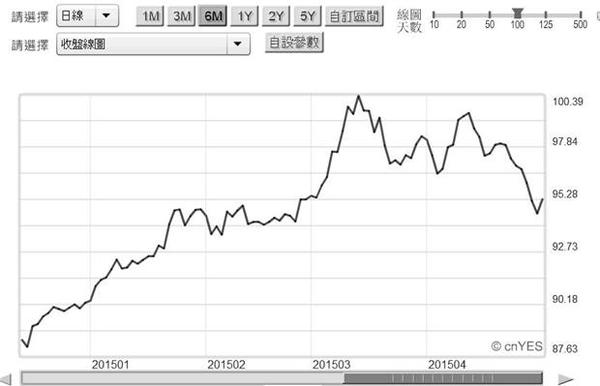

圖四:美元指數日曲線圖,鉅亨網首頁

如果我們現在多是新興國家央行總裁,則在目前全球金融情勢下,會增購的準備貨幣是美元、人民幣與黃金;而可能不會是日元、與歐元。因為ECB與JOB的QE多還在進行中,我們可能甚至還會減持歐元與日元部位,將它們的部位挪到美元、人民幣與黃金中。而在這三種貨幣或商品中,在相對應經濟情境的比對下;我們也發現,目前最強勢的貨幣應是人民幣。因為美元的需求者,必然還存在著FED必然會升息的期待。即使要等到海水枯、石頭爛掉了,現在全球金融市場的投資人,沒有對FED永不升息的期待。但在這種情境下,美元指數近期卻是偏弱的。而人民幣匯率卻在多次寬鬆之下,只靠中國國務院總理李克強一句不貶值,就可以穩健如行雲流水。而金價則在ECB與JOB的QE下,卻再也紋風未揚,其相對強弱勢趨勢相當清楚。

由以上的推論,我們已可以描繪出,金價的未來可能起伏;就是在5月初會有下跌的風險。因為IMF的SDR初審在5月中,如果美國動用否決權,在初審就將人民幣踢到SDR門外,則5月可能就是金價短期的低檔區。因為美國不升息、而人民幣既然在2015年,這一次與SDR絕緣,再等則需到2020年,各國央行會對人民幣買盤可能暫時歇手。但如果IMF在初審時就通過,或有條件待通過,則金價可能就會有過度反應(Over Reaction)的顯著下跌機會;因為它來得太快、出乎一般正常的預期。正常發展應是,是要折騰到今年底,IMF才會讓中國人民銀如願以償。

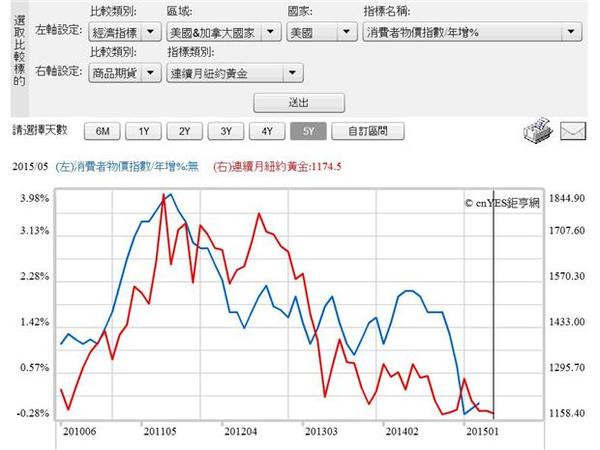

伍、結論:金價與CPI年增率正相關!

圖五:美國CPI年增率與金價的關係,鉅亨網指標

那如果不談這些事件?我們認為,金價長線價格是由風險與保值所決定。如果沒有地緣政治風險,則金價長線多空,其決定關鍵在於物價,即目前通貨緊縮現象是否可改善。金價會與消費者物價指數(以下皆稱: CPI)年增率出現正相關;換言之,如果以長期樣本資料,金價與CPI互動關係研究。若在學術期刊上,做為一個假說(Hypothesis)去驗證。則我們可將原始假說,設定為:金價與CPI年增率無關。我們相信,在3%或5%顯著水準下,計量驗證結果必然會Reject、棄卻原始假說。這樣的結果就是說,則對黃金長期投資,則還是得寄望於景氣復甦;因為唯有景氣復甦,CPI年增率才會持續呈現正值,也會出現對黃金的保值需求。(提醒:本文為財金專業研究分享,為文主觀、非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 僅此一場!專家教你如何抓住獲利機「匯」

- 掌握全球財經資訊點我下載APP

上一篇

下一篇