〈鉅亨主筆室〉這麼爛的GDP還叫復甦?!

鉅亨網總主筆 邱志昌博士

壹、前言

上周三2015年4月29日晚上,美國商務部公佈今年第一季,美國國民生產毛額(以下皆稱:GDP)成長率。出乎預期之外,美國第一季GDP成長率只有0.2%。商務部認為,由於強勢美元與油價下跌,及天氣異常寒冷等三大因素,使得GDP成長受阻。以顧耐志博士的國民所得方程式,即Y=C+I+G+(X-M)詮釋、及分析此項GDP成長率數據可發現,美國總體經濟在第一季是全面衰退的。

圖一:美國GDP及PCE物價指數曲線圖,鉅亨網指標

在方程式中,應變數Y是國民生產毛額、即GDP總金額;而C代表消費者支出,I為投資支出、就是企業資本支出,G為政府支出、就是公共建設支出。X是為出口貿易金額、M是為進口貿易金額;X-M是為外貿盈餘。本文在蒐集與研讀有關此次,美國GDP成長低迷的各項訊息後發現,美國短期經濟景氣步入衰退,而在今2015年下半年也充滿高度不確定性。雖然GDP是景氣落後指標,但深入GDP所形成的環境與徵兆,也可發現景氣未來趨勢。對金融市場而言,有非常確定的經濟前景,股價指數才會不斷創新高;若以此季GDP的內含訊息檢視,則美股目前是處於高處不勝寒境界中。

貳、美國經濟幾大推力中、C、I、X-M三項活動出現負面互動!

美國是全球最大內需市場,在國民生產毛額支出面上,有效需求是為其經濟成長最核心推動力。雖然貨幣政策已使失業率大幅下降,勞工總體薪資收入提升,但消費市場並沒有因此顯著回溫。2015年第一季全美的消費支出C,只有1.9%的年成長率;也低於2009年以來的所有季平均值2.3%。而本季美國家庭儲蓄金額,反而高達7,278億美元,比上一季成長1,000多億美元。這表示勞動薪資所得者,將工作薪資儲蓄起來,不願、或不敢增加消費。這種情況也反應在,第一季「個人消費支出物價指數」(以下皆稱:PCE) 數據上;第一季PCE年增率下降2%,而核心PCE年增率,也只上揚0.9%。這兩個數據多顯示,美國消費者信心正在退縮中,對於消費支出趨於保守。這種保守行為,其實已再次確認,美國總體經濟的確進入物價通貨緊縮中。

值得注意的是,在美商務報告分析中認為,強勢美元削弱了美國商品出口競爭力。商務部認為,這次GDP會如此低迷,是因為外貿逆差擴大所致。因為強勢美元使美國出口商品、與外國支付給美國勞務費用變貴了;因此國外買家對美國產品需求變弱,造成第一季出口下降年減率達7.2%,落實在國民所得方程式、即X為-7.2%。而相對的進口則增加1.8%,即M為1.8%。因此X-M=-9%、即外貿盈餘衰退9%。在所有國民所得因素中,以X-M這項因素對GDP成長影響最大。因為這項因素除影響當季外,還會有遞延效果。也就是由外部需求的衰退,進而使得企業對未來市場需求感到保守,於是縮減資本支出、企業不再進行擴張。現在不擴張產能,未來的現金流量就不會增加。

而以上的變遷還產生了衍生性效果,也因為內、外部有效需求多不足,因此造成投資支出減少,反應在國民所得方程式上、即為I減少。根據商務部資料,美國這一季企業固定投資年減率為2.5%;非住宅投資年減率為3.4%。如果再將住宅投資情況拿掉不看,則美國這一季投資支出是2009年來最差一季。再以產業類別來看,其中與石油有關的營建投資支出大減48.7%;也就是因為油價下跌,傳統產業對相關資本支出已經縮手。這就是說,在油價下跌與X-M大幅衰退下,I也因此也黯然;造成第二季GDP成長萎縮。

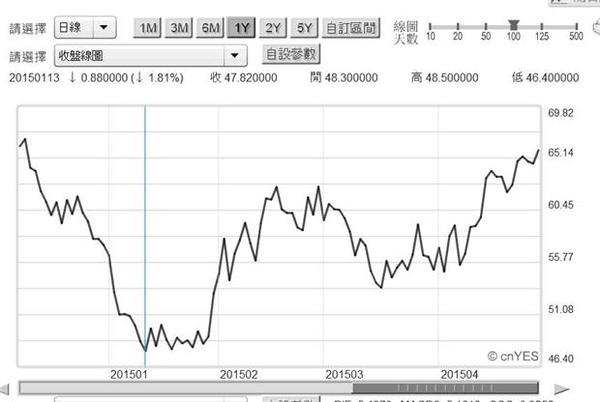

圖二:北海布侖特原油日曲線圖,鉅亨網期貨

其實商務部所提到的油價趨勢,近期已經有所改變。美國商務部所提到,2015年第一季低度成長因素中,對於油價趨勢的形容已事過境遷。如圖一,北海布侖特原油於2014年6月16日大跌後,在2015年1月13日,跌到近一季最低價46.4美元/桶。在此之後進入區間波動;經過中期整理後,近期突破60美元/桶成為65.14 美元/桶。這種走勢顯然與其第一季低迷現象迥然不同;我們曾多次提過,美國頁岩油平均成本約為70美元/桶。如果未來油價能持續攀高到70美元/ 桶,長期站穩此一損益平衡價格;則或將再次鼓舞傳統產業資本支出。

叁、FED已經等到推升物價回溫的環境了!

我們認為,目前美國聯準會(以下皆稱:FED),就是在等待此一、油價反彈回溫時機。因為就在商務部公佈,2015年第一季GDP成長率同時;FED也正召開利率決策會議(以下皆稱:FOMC)。FOMC會議成員再度面對是否升息的決定,最後FED的FOMC會議成員以10對0票,否決了升息決策;也就是所有的成員認為,在為短期經濟低迷之下,必需繼續將聯邦資金利率,維持在0%至 0.25%之間,塑造一個沒有緊縮壓力的資金環境。FED決策非常符合理性預期學派(Rational Expectation School),寬鬆貨幣的觀念。Robert J. Barro等學者認為,權衡性政策(Weight Policy)對降低失業,及提高GDP有激勵效果。但當失業率降到自然失業率(Natural Rate)後,再來的寬鬆政策,就不會對GDP有效;只會刺激物價上揚。目前美國失業率已經降到5.5%,而且短期之內再也降不下去。現在FED成員的短期目標,就是物價上揚;他們想再運用QE政策的剩餘價值,即QE尚流通於貨幣市場的資金,所創造出來乘數效果;以低利率資金環境,全力用來刺激物價,即使因此讓失業率再回升一點也無妨。

QE政策有什麼剩餘價值或落後效果?就是現在還在貨幣市場中,這些貨幣存量的乘數效果。也就是貨幣政策的落後效果(Time-lagging Effect)。貨幣政策有宣告(Announcement Effect)、執行(Execute Effect)與落後三類效果。前兩者大多惠賜給金融市場,後者則厚澤市場經濟。傳統寬鬆貨幣政策的宣告與執行效果,會使債券市場價格顯著波動;而QE政策則會再使股市顯著上揚。落後效果一般在政策宣告與執行後,約半到一年中發生。FED認為,在2014年11月QE政策執行結束、但還沒有升息前的這段期間中,寬鬆資金還會有效果;就是提高消費者物價指數。我們認為,近期北海布侖特原油的中期反彈,就是給FED帶來希望。如果油價繼續反彈,而FED又不升息,則寬鬆資金有拉高物價機會。

肆、美元強弱與中國需求對美經濟有重要影響力!

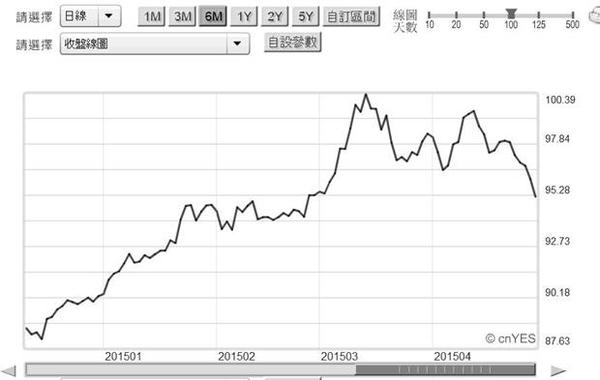

圖三:美元指數日曲線圖,鉅亨網首頁

除低油價情勢已經有所變化之外,美元指數趨勢也已有所改變;商務部所描述的強勢美元,其實是過去一季現象,在3月中旬後已有所改變。在2015年3月13日,也是FED的FOMC會議前一天,美元指數突破100點,收盤指數為100.33點。之後即進入中期區間盤整,最低指數為2015年4月3日96.394點。美元指數於2015年4月28日正式跌破此一低點,至4月29日時已達95.209點;FED持不升息,是美元弱勢最主要因素。從4月29日之後,如果FED要在持續低利率環境中,求取到物價指數的上揚,則美元將會持續弱勢。換言之,美元弱勢會持續到,FED宣告升息計畫為止。而在FED宣告升息前,全球貨幣將會暫時停止競貶。如果在第二季國際油價,不再回跌到上一波的低價區約55美元/桶下;或是美元指數在高檔疲軟,則美國的傳統與外銷產業就有回溫的機會。FED最希望的一定是,在此之後美國經濟景氣就步入樂觀。

但我們發現,商務部或FED對未來景氣預估,不如表面公開談話的樂觀。FED在3月15日的預估是,2015年美國年GDP成長率,約為2.4%至2.7%之間;而2016年GDP成長率為1.6%。當然,這可能只是在當時,在適應性預期(Adaptive Expectation)下預估方式,也就是有點看圖說故事味道。經濟學家預估年GDP成長率,與股市分析師預估,未來一年大盤股價指數有某些相似之處。就是至少會有四次修正(Modify)機會,即每一季結束後,以實際數據去檢驗。但以目前4月底這次,實際浮現的第一季GDP成長狀況,似乎驗證FED在3月15日當時見解、即大勢不妙。我們認為FED是有信心,等待消費者物價指數由負數快速成長。但FED必然沒有把握這樣的信心,是否在未來真的會兌現?

圖四:美股Apple公司股價月K線圖,鉅亨網首頁

因為未來會出現的內外部景氣變數多不少,目前已可以預見的就是,過去全球經濟成長最快速的中國,其經濟景氣正在降溫。有兩種證據顯示,美國總體經濟也受中國景氣影響:一、在2015年3月5日,中國國務院總理李克強宣佈,今2015年中國GDP成長率目標降至7%時,第二天就引發美股振盪。3月16日美股道瓊股價指數,大跌幅度達1.54%、跌掉278.94點,收盤指數為17,856.78點。二、在上周一4月26日美股財報周中,全球最大的3C產品、Apple公司第一季財務報告非常亮麗,季營收為580.1億美元,淨利為136億美元、YOY(與去年同期比)為33%以上;而每股盈餘為2.33美元。Apple因為得力於中國消費者,對I-phone 6的需求大幅成長,一季大賣了6,120部。就是中國消費者對3C產品需求,會使美國上市公司的獲利發生變化。

伍、結論:多頭股市得依賴強勁的經濟基本面!

我們一直將GDP成長率,視為是弱式效率市場訊息(Weak-form Efficiency Market),因為在GDP公佈之前,所有相關的經濟數據也多先行揭曉了,而金融市場股與債市也多已先行反應。依我們研究經驗,與GDP最相關的經濟數據是,製造業採購經理人指數(以下接稱:PMI),與CPI指數年增率。GDP成長率是季資料,而PMI或是CPI指數多是月資料,因此PMI與CPI多是,半強式效率市場訊息(Semi-strong Efficiency Market)、也就是公開訊息。

雖是如此,但由這篇文章中,我們卻由GDP成長率的剖析,獲得不少寶貴訊息;這些訊息多指向美國未來經濟發展,充滿非常高的不確定性;而且短期趨勢是向下的。目前要扭轉這種頹勢,若只靠FED在QE期間灑出去,至今還未回收的資金,必然力不從心、也力有未逮。還好近期油價反彈,而美元強勢的趨勢稍緩,但這只是短期均數復歸(Mean Reversion)的現象,長期仍將回到它們各自的多空趨勢中。

圖五:美股道瓊工業股價指數周K線圖,鉅亨網首頁

如果將這些景氣的現狀與可能未來,對應在股票市場上將會使投資者擔心,美股還能在這些頹勢下,再向上闊步昂揚?依據歷史經驗,股市投資常有零賺整賠的風險;也就是辛辛苦苦等待兩三年,所等到的價差收益,常會在一次急速下跌中,完全化為烏有。美股是否也有這種風險,有待未來事實驗證;但套句股市大戶及老手的銘言,賣股票比買股票還要有學問與智慧;看來這句話非常有可能,就是針對目前美股而來!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 僅此一場!專家教你如何抓住獲利機「匯」

- 掌握全球財經資訊點我下載APP

上一篇

下一篇