BlockBeats 律動財經

這個系列的文章,主要是以從業者和學者的雙重角度,講講我對於股權投融資、幣權投融資過去、現狀和未來的回顧、闡述和思考。

我們應該怎樣對待新興的幣權項目?散戶如何儘可能快速判斷幣權融資項目的合理性?監管機構又應該如何從技術和行業自律角度予以調和?傳統 VC 如何在自己的股權法律框架下,儘可能參與幣權的利益?以及,作為一個創業者,如何選擇股權和幣權融資對於自己項目發展起到幫助?

決定德撲牌局上勝負的是什麼?

很多人會說,牌技。

但很多忽略了另一個至關重要的因素,籌碼多少。

所以在股權投資的世界,那些擁有巨額資金規模的基金,往往也能拿到更好的 deal。當然,順着現在 VC 的產業競爭去看,早前人民幣 VC 們競爭呈現紅海,到現在美元基金們也紛紛「內卷」。因為,對於並沒有到 mega fund 級別的 VC 來說,要想做大做強,必然要走向兩個極端,產業資本,或者「影響力資本」。

投資界中,VC 作為上一個資訊不對稱時代的產物,已經不再多麼稀奇。取而代之的是,更加產業依靠的產業資本,和核心個人 (企業家/KOL) 的影響力資本。

這其實是 2010 年前後投後管理這個概念被重點提出後,再一次的後端升級。作為創業者,如果我能直接獲得原本需要用資本才能購買的服務、資訊、資源,為何還需要資本?

Token fund 亦是如此。而且,因為它們是如此年輕,規模無法和那些存在了幾十年的老牌 VC 相比,可以說幾乎只有後面這兩條路可走——要不背靠某個產品(最理想的是交易所),擁有強大「產業」資源,要不其 partner 擁有足夠影響力(直觀來說是社媒粉絲數量),能夠幫助你迅速觸達用戶端。

一直以來 token fund 被詬病的,是其過度頻繁的出手和近乎「割羊毛」式的退出方式——當然,我們指的是牛市。在熊市中,token fund 大部分失去了節奏感,是無法生存的。其實我認為這完全合情合理,全世界所有的一級市場都是受二級市場影響,而交易所們居於行業頂端,其搶占流量和交易額的打法決定了,正是因為他們上幣速度的快慢,從而影響幣權投資和退出速度的快慢。

換個角度,我們也可以從生產端想想,傳統世界的 5*8 工作制,到網路時代的 996,速度快了一倍,區塊鏈時代 24*7,自然又是再翻了三番。幣權為何不能更直接一點、更快一步呢?

我不可否認,幣權融資,帶有更快的變現途徑。

我崇尚、並堅持長期主義,但是短期市場泡沫來臨,有更好的退出路徑、更高的退出估值時候,讓所有人跟着你一起多賺些錢——為什麼不呢?

我個人經商,有個至高無上的原則:一為投資人賺錢,二為一起創業的合夥人賺錢,三為團隊里每個跟隨你的人賺錢。這三者優先級依次下降,完成這三者,我認為我在這個企業的責任就算是圓滿完成了。

我不是救世主,我沒有義務為每個二級市場的散戶負責。

而且,單純從金融市場退出的渠道和手段來講,這兩年大熱的 SPAC,和 token market 何其相似,不正是這「變現主義」的突出表現嗎?

那麼,我們一定要發幣嗎?

回答這個問題之前,我認為發幣的三要素——天時、地利、人和。這三者重要性依次遞減。

請再次注意,我下文所說的不是做這個項目本身,而是指,在做這個項目(公司)之上,進行發幣,所產生的增量價值,所受影響的因素排序。關於項目開發和其他公司營運的基本因素,我並不會討論。

人和,直觀來說,是團隊里的「web3 基因」,其實隱藏更重要的是發幣的 narrative。從某種意義來說,在 2021 年以前,web3 的人其實很排外,對於 web2 剛入行的人是抱有懷疑的眼光。但從 2021 年以來,隨著大量「正規軍」入場,web2 背景創始人的項目早已占據絕大多數。我們在考慮未來趨勢時,必須要承認,結合 web2 硬實力和 web3 思維的項目才能引領行業。

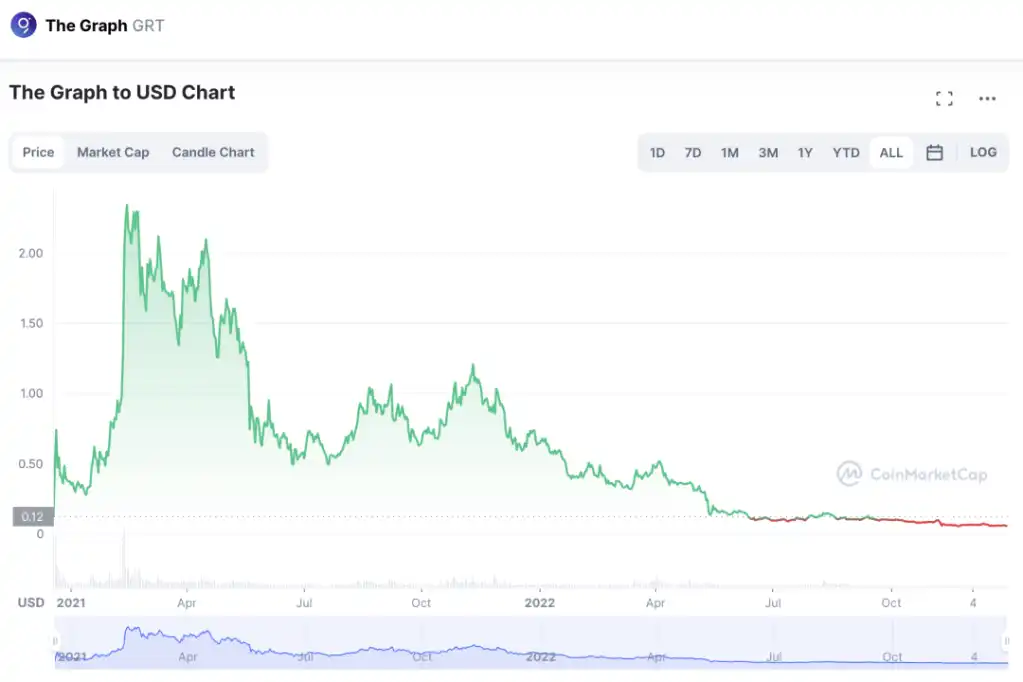

但是太多創始人上來選擇的發幣思路就錯了——比如工具類就不適合發幣,The Graph 和 Dappradar 就是前車之鑑。對於工具類項目,更適合 To B 的商業模式,這和 C 端廣大用戶是一個單向、弱耦合的關係。這不適合創造一個好的 token model。

所以——怎麼樣的 narrative 算是一個好的發幣方向,怎麼樣的上來就可以說是坑?

我們再舉一個例子,對於 crypto 這種泛交易市場,Pricing 是一個很不錯的商業方向,有不少項目以此為出發點,如果主打估價器,利用自己積累的數據、算法來構建模型進行價格預測,那麼就是傳統的商業模式,即使加上一些交易例如 smart trading 的功能,也非常不適合發幣的場景;但是如果我們向前一步,將 pricing 的模型開源,建立 Oracle,讓用戶參與貢獻數據,甚至能參與到一定影響最終決策的部分,並且從中獲益實現正反饋循環(比如,先用自己建立的數據壁壘建立算法和模型,然後將模型開源,允許用戶提交正確的元數據,第一步給出一個估價的參考範圍比如 5000-10000 美金,然後讓用戶根據手裡的代幣數量在此範圍內給出自己認為的估價結果,最後取加權平均。這種估價方式能結合數據理性和市場感性行為)。那麼這個 Oracle 發幣則幾乎可以說是水到渠成。

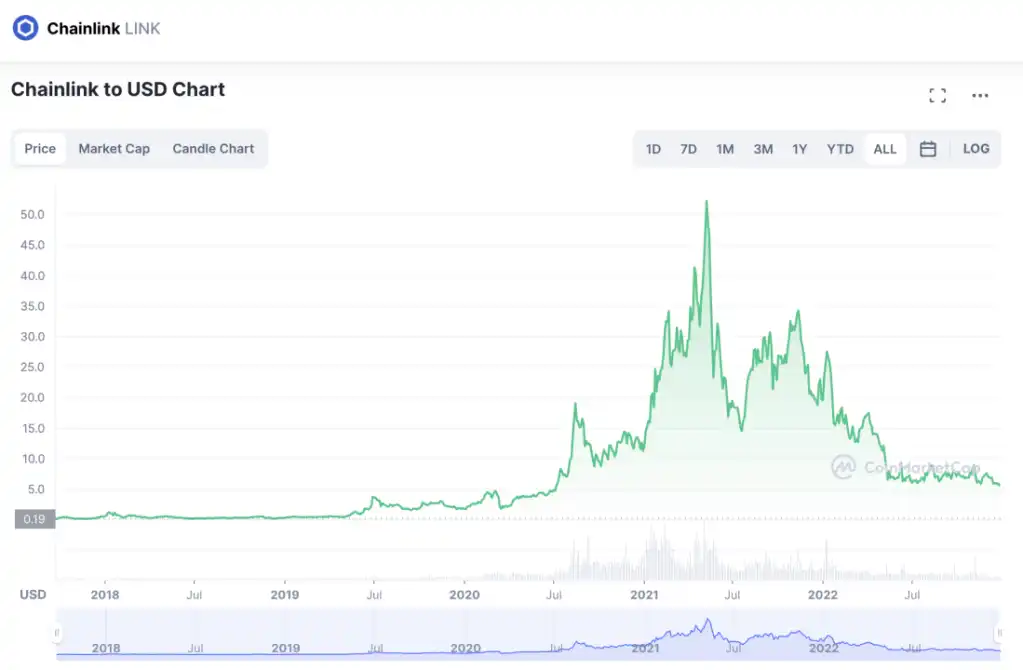

比較典型的例子是 Chainlink,Chainlink 紅極一時,其流通市值雖然從 2021 年 5 月 8 日的 All time high,到現在已經跌去近 90%,但依舊排名全網前 20。

總結的說,發幣要想清楚,這個幣必須有「強參與感」、「強周轉性」,也就是說,用戶拿着你的幣,有經常使用它來滿足 utility 的需求——如果你只是把它當做代金券,那麼它作為 token 的屬性,基本上就是被用戶放在那裡「消耗」,沒有太多意義;同時,其經濟模型又建立在「通縮」或者高速周轉的基礎之上;比如 Defi 在 2020 年的爆火,始於 compound 的 yield farming,但真正引發更多人參與的是「機槍池」這一概念的提出,以及用戶可以自主創建機槍池和交易策略,從而產生更多「玩法」,提高項目整體利潤,又帶來了更多用戶和新增玩法,這形成了正循環。

所以,token 需要具有很強的 utility,或者講的更世俗,「能玩起來」。至於「utility」這個詞如何定義,如同「value」,是一個非常困難的問題,一千個觀眾心中有一千個哈姆雷特。關於這一點,在我本系列文章的後續——《番外——商業、投資之哲學漫筆談》當中會有說明。

這點和 NFT 一脈相承,也是每天都有人問我的問題——怎樣發一個 NFT,讓更多人願意來買?

1. 要有和用戶互動的場景。如果沒有交互性,以及持續(並不是以年計而是周計)新的故事,只是數字商品,不具有消耗或者交互性,那麼 NFT 作為數字商品,一波賣完就結束了。

2. 要有一個主人公「強推」,在用戶入場門檻相對高的情況下,只有強紐帶和強推才好,如果你沒有自己衝鋒陷陣,用戶不會自動轉化,哪怕你是明星。很多人說,降低門檻就能讓用戶更多進來,但是哪怕今天,巴菲特還是不喜歡網路成長股,60 後們用起電腦依舊很吃力,而對於 90 後來說,網路幾乎是生活的全部。「降低門檻」這件事,在我看來不是人為更是一個時間沉澱的過程。在我看來簡單的不能再簡單的 metamask,在習慣了網路的 web2 人眼裡還是不太習慣。

關於這部分,詳見筆者另一系列文章《淺論 NFT 的存在價值- 資本化、utility 和 mass adoption》。

地利,我強調的是——團隊的國際化能力。說到底,發幣和股權上市不同,股權上市是對公司未來預期現金流的變現,發幣是對「強聯繫用戶」的變現。對於一個股權上市公司來說,可以完全走 To B 路線,只有「客戶」而沒有「用戶」;而對於一個 web3 項目來說,沒有用戶基礎,則等於沒有價值。

所以,拓寬用戶基礎是 web3 項目未來發幣變現的基石,而市場絕不是只有英語為主的歐美區,在中國,在韓國,在日本,在以西班牙語和葡萄牙語為主的南美,在人口優勢巨大但語言種類繁多的東南亞,這些地方都有著巨大的用戶潛力。再優秀的項目,也需要打破語言關的障礙。在上個周期,全球大部分地方對於 web3 來講還是處女地的時候,一個頂級項目還能很輕鬆的占領其他國家市場,但隨著行業逐漸成熟,每個國家本土都出現大量的項目競爭,再也不會像以前那麼快能跑馬圈地了。對於一個美國的知名項目,即使你上線了 Coinbase,也不代表你就能在英文區以外的其他國家有所作為。

而我認為,衡量一個 web3 項目是否成功的關鍵,不僅僅是幣價和因此給投資人帶來的盈利倍數,更重要的是流動性,而只上 coinbase 的流動性,和上了 coinbase 和 Binance,以及既上了 coinbase 和 Binance,又上了 Upbit、Bitflyer、Kraken、Kucoin 等交易所的流動性完全不可相提並論。所以,如果我們講的更準確一些,發幣所需要的國際化能力,絕不僅僅只是團隊里大家都會英語,也不僅僅是去各個國家參會、見人,或者找幾個市場合作機構和 KOL 就是完成了任務,而是能在全球 web3 主要的幾個國家(更明確一些,幾個主要語言區),都能建立當地的深度聯繫。怎麼評判這一點?比如,如果你考慮一年後發幣,並且迅速擴展到全世界各個國家,你腦子裡要迅速想到,在各個國家的 local market 你能求助於誰,至少有一個名字,是你能依靠它在當地迅速獲取更多關係資源的。因為發幣以後時間表會變得十分緊湊,你要做的必須是「說服」、「確定合作」,而不是剛認識,雙方沒有中間人介紹缺乏信任基礎在那裡只是聊天。

最好的,能圍繞某一個「錨」,建立當地 local team,並且為資源中心點迅速獲得更多深度關係。再強的團隊,如果沒有早做準備,找到合適的人,就是幣安,在韓國做本地化嘗試也是收到了徹徹底底的失敗。

對於 crypto 而言,如是;對於 NFT 而言,也是如此。crypto 前幾年在全球化的過程再重演一次,不過是更快一些罷了。

而在我看來,全球化最關鍵的三個國家,依舊是美國、中國、韓國,優先級逐次降低。綜合民眾參與(衝動)意願、人均購買力和人口基數,我認為這三個國家當居首。這也是為何,NFTGo 首先在這三個國家建立了辦公室,在最早的時期就開始了對應的本地化布局。

天時,則是開始準備發幣,包括宣布發幣的時間點,是否順應行業大周期和產業迭代。

比如 Defi,實際上其牛市主要是在 2020 年 7 月-9 月和 2021 年 1 月-4 月這兩個時間段,我們談 Defi Summer,實際上在 2021 年 5 月後,以比特幣價格到達階段性頂部 58000 美金,和 Doge 系列如 Shiba 幣吸引了更多注意力、以及資金,為分界點,Defi 就一直在走下坡路,直到今天。究其原因,是因為很少有人認識到,Defi 協議們存在的意義,是作為 crypto asset 的「蓄水池」,當 Crypto 的基礎資產,比特幣以太坊價格上升,將會帶來一系列的資金外溢需求,這部分資金的借貸等金融機會,將最多流入到「蓄水池」中。一旦基礎資產價格縮水,Defi 的「水池」將會急速萎縮甚至被抽干。Defi 對於行業更大的意義在於創造了新的協議形式,而非對於底層基礎資產的創新、抑或是行業基礎設施的變革的推動性作用。

所以,哪怕 2021 年下半年,尤其是 9-12 月出現了行業牛市,但是 Defi 依舊沒有太大起色,反而被 NFT 和 Web3 搶了風頭,主要在於,從 2021 年 5 月比特幣 58000 美金的階段性頂點,到 2021 年 11 月比特幣的歷史最高 69000 美金,漲幅不過 20%,水並不夠大,或者水去了其他地方(NFT 等新興資產)而沒有到你這。

那麼,發幣也是(再次強調,我說的是發幣時機,不是開始啟動項目 build 的時機,項目 build 必然遠早於此)。最好發幣的時機,是熊末牛初,找到整個行業周期的重要拐點,並且在拐點稍過的位置發幣,將是「完美時機」。

我花了最長的篇幅來講人和,卻只用了三段來講天時。

因為天時,真的是最難把控的。我們常說,最稀缺的洞見,往往是那些最無法用語言解釋的。能真正理解這三點,在 100 個 web3 創業者里,人和可能有 10 個,地利有 5 個,天時可能就只剩下 1 個。

而且,天時會隨著行業進步而改變,我在幾年前所著《解鎖新密碼——從區塊鏈到數位貨幣》中末尾「八大預言」寫的第一個預言,我現在認為是相對有失偏頗的。現在的我,更傾向於這一結論,「比特幣的市值會被超越,而且大機率會是以太坊。當這一時刻出現,將意味著行業由比特幣減半的四年周期所引領的周期變化將會結束,行業將不再那麼顯著,轉而由來實現超額回報成為利潤主導,而這也意味著行業應用爆發的開始。」

四年以後,掌控「天時」的邏輯,或許會出現根本性的變化。

那麼,發幣的邏輯已經很清晰了。如果真的能找准天時、地利、人和,應該至少是一個平均水準之上的幣權項目。

但是——作為一個創業者,我們能不能做的更好?

可以。將股權和幣權融資結合。

Generally,股權融資先難後易,幣權融資先易後難。在牛市里,幣權投資是追求極致的速度,往往是在資訊嚴重不對稱的情況下,依靠關係、經驗甚至是直覺來快速反應。這是一種「在已有成功經驗的情況下快速選擇一定能賺錢的項目,通過高周轉率和退出速度,來獲取超越行業的手段。」所以實際上,當進行幣權融資的公司估值低於某個「臨界值」的時候,滿足一些基本條件,甚至可以確定這個一定是能賺錢的。

但股權相反,如果甚至一個項目如果前期估值不夠高,後期估值也一定不容易上去,那麼在競爭時,很可能因為氣短而被對手永遠壓制一籌。

而更重要的是,幣權的投資人籌碼占比,往往遠低於傳統股權公司。一般我們認為,一個幣權項目早期融資比例不高於 15% 甚至 10%,即便後續通過 OTC 等方式實現幣權再融資,在上線 coinbase 或幣安等交易所(意味著項目接近於成熟期)時,比例也不應高於 25%。而對於一個股權項目,上市時至少 40% 的股份屬於各類財務投資者,更有甚者,超過 60% 也不足為奇。在這方面,我在上文《加密資本論四部曲之二(上)》中有過詳細說明,在此不表。

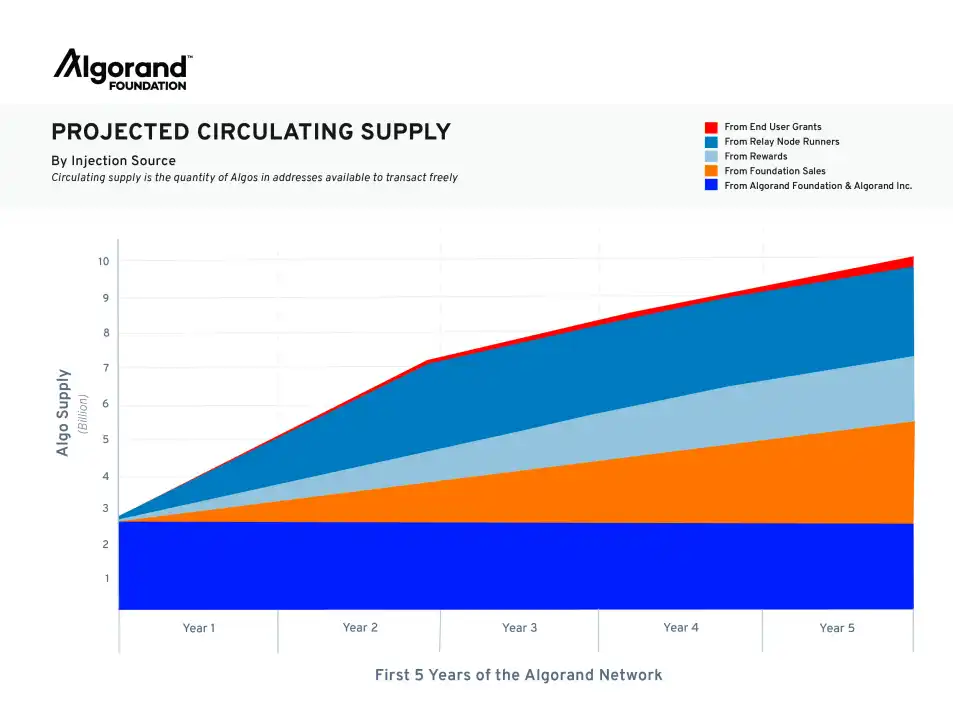

比較經典的是 algorand 和滴滴的對比,兩者分別為 web3 和 web2 行業知名項目,algorand 屬於外部投資人的代幣比例最終也不足 20%,而滴滴則超過了 60%

上文我們講到,一個好的幣權項目,要有「高交互性」,那這裡就有個時常被投資人質疑的點——企業間競爭是要有壁壘的,如果你追求「交互性」,讓用戶參與,勢必要進行開源,那不就等同於失去了商業壁壘,其他協議抄襲一下不就完了嗎?

我認為,很多人沒有理解股權投資的核心意義,本質上是以未來利潤分紅為預期進行折現,而進行的風險投資;但幣權投資不是如此,我將它理解成,將未來群眾參與度的預期進行折現,而參與度又和 utility 強掛鈎。

相對應的,債務投資則是以未來核心資產的償債能力和現金流作為擔保進行的投資,必須有可變現的資產。如果你還是無法理解幣權投資,想將股權投資和退出的邏輯加到幣權上面,那你就想想,如果你用風險投資的理念去投資於企業債券,該會受到多大的挫折吧。

所以,對於幣權項目,開源,讓其他協議抄襲一下,又有什麼問題呢?讓他抄襲,再和他建立聯繫,每個項目的用戶都不會變少,只會更多。

這和投資一個國家很像,如果有機會投資一個國家,不應該只看 GDP,最大的價值是對其發行貨幣的流通權。一個國家和其他國家,如果只從競爭角度來看,每個國家為了「保護本地產業」,是不應該開放國際貨幣流通的。而實際上,只有國際間貿易和貨幣互換更加市場化,才能創造出一個更加健壯的「貨幣發行市場」。

從這個角度來說,為什麼我們說 web3 項目,尤其是公鏈,更像是「國家」,而不是純粹傳統意義上的股權企業。

那麼,真正從股權企業變成一個開放式協議,就要從「有我」到「無我」完成過渡。首先必須產生核心價值,這個階段,必須用傳統企業經營的思路去看,然後,再通過「無我」實現金融價值的指數級增長。

所以,概括下來,我認為,經營 web3 項目,選擇股權還是幣權融資,最好的方式就是「守正出奇」。即,先做一個能保證下限,以現金流為基礎,儘可能利用產品和全球化能力觸達更多用戶,在這個過程中,尋找最合適 token issurance 的 narrative,在牛市到來之前切入,尋求上限。而且,我認為,不僅可以發多個幣,甚至我認為發多個幣是更好的選擇。

有人問,怎麼能發多個幣呢?

為什麼不能?股權公司尚可以分拆上市,可以 SPAC 套殼轉移核心資產,幣權為何就不行呢?你只要有優質的核心資產,在不同的細分方向(肯定不能同一個 narrative 做多個項目),在不同的時間內(肯定不能同個時間段密集發好幾個幣),把握好節奏,多進行幾次 token issurance 有何不可?

股權融資和幣權融資,兩者如果配合的好,是可以交替的,至於這塊可能產生的法律問題,在本系列《加密資本論四部曲之(四)——幣權融資和法律實踐》當中我會着重加以探討。

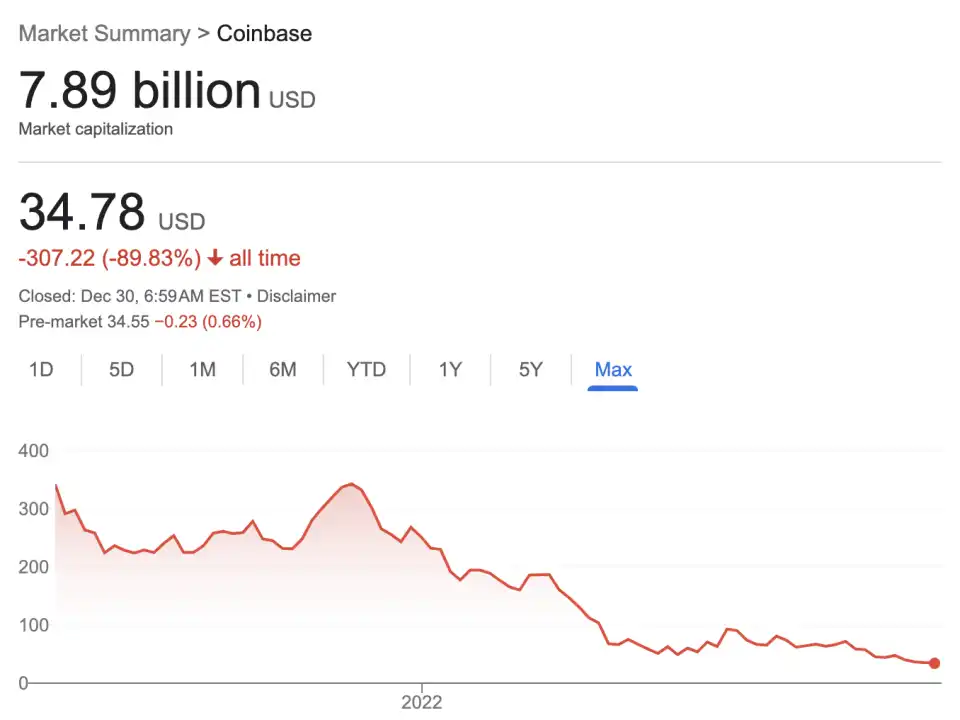

在「節奏感」方面,我先舉一個反例。Opensea 的高估值(2022 年 1 月,宣布以 133 億美金完成 E 輪融資)實際上阻礙了它可能的發幣之路,這麼高的估值所對應的,一定是沉重的利潤預期壓力,那麼它已經不具備轉型開放式協議的可能。

相對比之下,同為交易所,成立近 10 年的 Coinbase 在股票市場上甚至都沒有這麼高的市值。

當然,我認為這種基於 web3 世界的 web2 產品,擁有如此高估值這並不是一種良性的表現。

畢竟,我的商業價值觀,做企業,排第一位的就是讓投資人賺錢,在遠沒有到 IPO 的階段,就炒到那麼高估值,後面還能以合理的估值繼續進行下一輪融資並且實現退出嗎?

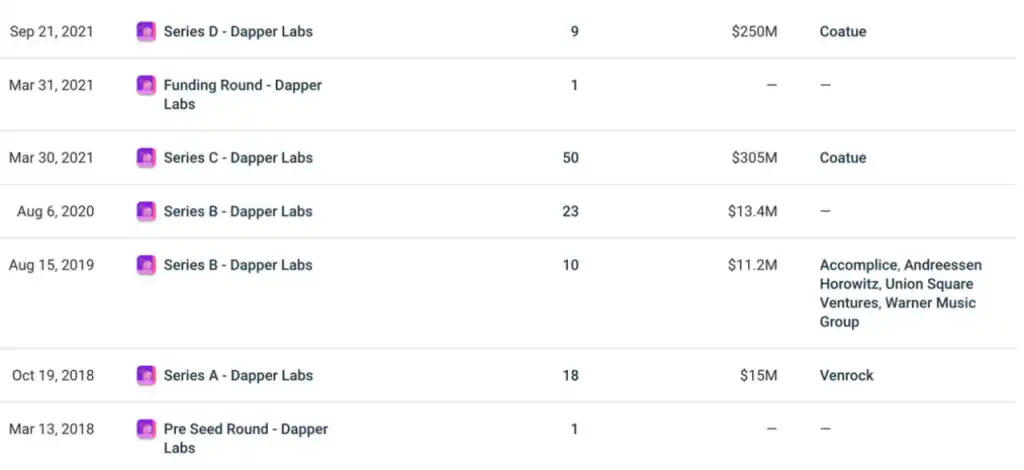

而正面案例,我認為 Dapper labs 是現象級的,這種總分式的融資模式,為其分拆上市留好了餘地。Dapper labs 作為母公司數年來一直堅持股權融資,旗下知名子項目有 Flow、CryptoKitty 和 NBA Topshot 等,Flow 作為知名的 NFT 公鏈,CryptoKitty 作為行業最早開創 NFT 概念的原生項目,NBA Topshot 則是現實 IP 的 NFT 化的傑出代表,都給 Dapper labs 母公司的股東帶來了不錯的回報,而這些則都是通過 tokenize 實現的。

我相信,在 VC 們越來越強調 DPI 的大背景下,Dapperlabs 這種通過幣權不斷實現階段性變現而給予股權投資人回報,同時又保留了核心業務的穩步發展從而加強未來股權變現的預期,會是未來很多公司效仿的對象。

說完了幣權和股權,那麼,讓我們進入下一階段——當我們決定發幣以後,如何在幣權設計上變得更加合理?一個合理的「幣權營運」的節奏是怎樣的,來保證在合適的時間點上交易所、實現流動性?在實際營運過程中,怎麼通過提前設計,儘可能避免股權和幣權的衝突?

等等,在這之前,我們是不是要對「幣」這個詞做出更精確的定義,我們在說 cryptocurrency、token、包括 NFT 時,到底在談論什麼?

下一篇可能有些許學術,希望你依舊能找到問題的答案。

2022 年 12 月 30 日

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇