【邱志昌專欄】若六大系統風險盡滅、則股市峰迴路轉後、有志氣再創歷史高峰?!

首席經濟學家 邱志昌 博士

壹、前言

投資機構持有股票、大多有套牢經驗;這一次從年初以來的跌勢,幾乎使所有、只要擁有股票投資者,多會被套牢。其實這就是:股的下跌是因為「大環境」變差;「系統性風險」所造成。這次股市的反彈當然先得,尋求穩定向上揚升,再來說解套與獲利與否?本文從年初股市顯著下跌之後,一直以財務與、攸關「系統性風險」的經濟學理論、解釋與剖析理解透視 (Foresight)、造成股價下跌的風險、到底是從何而來?目前顯然已來到、如果想解套?則需要多少條件的形成;而如何才能結束這些風險?希望能像醫學專科醫生這樣?我為什麼會生這種病?如何才能漸漸癒合?甚至恢復健康?

要從龐大的股價資訊或數據中,尋找可以由現在擁有資料,去推論未來、預測情勢發展;不管是「類神經網路」(Neural Network)、或是「人工智慧」(AI) 等;絕大多數使用這些工具方法,多是先對過去數據與訊息做「回顧學習」(Backward Learning),先尋找到這一大群、即幾億筆資料中、有甚麼樣「特徵性」;而將這些表達出來的「特徵性」,作為類似「數學函數」(Function) 的「自變數」(Independent Variables)、把它當成「特徵值」(Characteristics);然後再由這一些「特徵值」變動,推導出金融有價證券、股票價格的回升、或反彈路徑與空間。

今年股市的「大回檔」、或是「泡沫探底行情」,大多來自於投資學中所分類的「系統性風險」;這些包含各式各樣類別的風險,多無法以投資組合淡化或迴避;在從事投資中,投資者想要的利得,嚴格而言只是遂行「預期報酬」;而當未來不管持有多久,賣掉的時候才是「實際報酬」的兌現。但除了「報酬」之外,股價還有上揚與下跌的雙向變動,其實就是持有股票期間「股價的波動範圍」;這就是廣義的「風險」(Risk)。而狹義的風險就是「往下波動造成的損失」,也就是買股票的成本、遠低於賣股票的價位;在這種情況之下,就是將「套牢的股票」賣掉、所發生的虧損。本文共計整理出六大系統性風險,橫掃了今年股市、致使台股兵敗如山倒。然後我們一一分析,哪一些系統性風險已經度過,還有哪一些風險在搖撼股市?

貳、Fed 風險可期與中共二十大明朗、兩風險消彌可使股市重返 15,000 點!

投資 ETF 或是股票型基金,只要留意「系統性風險」(Avoidable Risk);那是橫掃所有資產價格的總體變數。例如美國使勁制裁中國科技、全面通緝背叛美國的半導體科學家、及普丁總統突然對烏克蘭發動戰爭。其它個別股票的投資組合,它們之間的風險、就是統計學上單獨的「標準差」(Standard Deviation) 或「變異數」(Variation)、或「變異係數」(Coefficient of Variation) ;這些統計量多可以量化估計,每一個投資組合的風險。如果資金過多、至少有 10 億元以上,則可以投資最多 (非最少)15 檔個股,且其預期報酬率相關係數,儘量與大盤或彼此之間為負相關,相關係數在 - 1 到 1 之間;則可以將投資組合的「非系統風險」幾乎徹底分散掉。但本文今日要談的是,有哪一些系統性風險已經淡化,但還存在哪一些系統性風險?

上面這一段話對於非財金系出身、操盤基金經理人,聽起來好像會相當渺茫;但其現實就是,如果你建立一個,可將個股風險分散到最低的投資組合之後。當大盤受到「系統性風險」襲擊時,這個投資組合的淨值還是會下降;但是當這些系統性風險一一隨風而逝後,若再也沒有其它風險,則該投資組合的淨值反而會超越,前一次下降之初的價值。這種「不對稱的報酬」,對精於選股與勇於衝鋒陷陣的基金經理人,一定似曾相識、相當熟悉的。這其實也就是本文上次以經驗分享:受苦的人沒有悲觀的權利、套牢者沒殺在谷底的藉口;這是本文在實戰中寶貴的親身經驗之一。

就如同萬海航運、歷史的最高價是 353 元 / 股,如今如何才能解套?這就「大哉問」了。台灣股市在美期中選舉開始,開始擺脫中國二十大、共產黨政治局大秀,打出連續幾支安打。從半導體小型類股的光罩、及創意、IC 設計類股聯詠、及近期台積電股價帶領下,在 2022 年 11 月 9 日上演大漲行情,單日上揚近 300 點、11 月 11 日又大漲 503 點。這彷彿又回到 2021 年,台股再度由電子半導體類股、及景氣循環類航運等兩大類股,領銜主演的多頭行情。當時台積電股價,由低檔翻身,一受到利多刺激時,就帶動指數大幅反彈表態;而如果台積電股價漲多了,回檔休息之際、就由航運類股捧著、稍微昂揚的指數、大演類股彈升、個股表現的格局;兩者不斷向上輪動、締造光輝的 2021。當時的台積電、聯發科、聯華電子」長榮海運、萬海與陽明海運,幾乎多變小型類股了,展現出財務理論 Small Size Effect 的特質、股價活蹦亂跳。

股市如何才能上演大解套行情?記得最早本文在 2020 年底前,就已用「理性預期學派」(Rational Expectation) 理論,剖析過、第一個「系統性風險」;就是需求型的 Inflation。本文承認,我們並未預期到第二個「系統性風險」:俄烏戰爭。它不僅使得能源成本大漲、釀成更嚴肅的「成本推動」促使 Inflation 更嚴肅,也使反全球化、產業供應鏈更加分裂。第三個「系統性風險」是,為對付 Inflation,Fed 的升息、鷹派將如何運用狠話「政策宣告」,對付這麼複雜的 Inflation 情勢。對此複雜性,本文卻多有多次明白透徹闡述說明。第四個「系統性風險」為,美中戰爭;從貿易經濟延伸到科技限制、及禁止台灣高科技技術產品銷售到中國大陸,這是我們在 2018 年初就提出來的「反全球化」。第五個是,美國國會為打中國牌、為期中選舉造勢,共和與民主兩黨候選人、不約而同紛紛訪問台灣;公開主張台灣已是一個主權獨立國家,終於惹惱中國解放軍、以六方圍攻台灣,8 月初引發軍事危機。第六風險是在上個月,中國共產黨選出下屆、領導人總書記;此一風險、直到習近平篤定當選總書記、且更極權之後落幕。

叁、期盼其它四大系統風險、也能一一漸漸和平落幕!

從美國股市反應檢視,在這期間中包含這次反彈行情的,反應了兩大風險已經被投資機構接受:一為、為了解決需求型 Inflation 的緊縮貨幣政策,此一風險殺傷力最大,因在有價證券投資之前,投資機構會檢視「理論股價」與「市價」的差距;緊縮貨幣政策使「無風險利率」大幅上揚,因此「理論價格」不斷被低估,在每次升息前或升息後,股市賣壓沉重。因為「無風險利率」已從 0.5% 升高到 4%,本文是看穿了 Fed 鷹派手法,真的也理解他們到底想幹甚麼。我們這一年來百般在行情慘不忍睹之際、戮力不斷陳述與說明 Fed 精明手法;至第四次升息前後,美股終於有一段顯著的反彈,顯示升息利空鈍化。

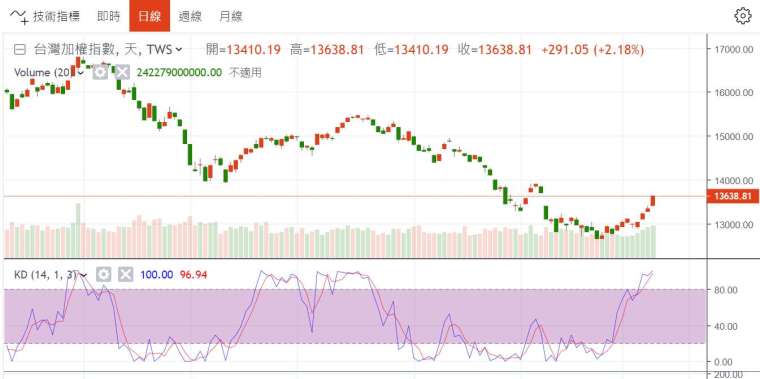

至此我們認為,Fed 的緊縮利空已被消化;但此時的台股還是繼續往下殺;從約 14,000 點、快速下跌、至跌破 12,682.41 點為止。如今回顧後發現的是,我們沒注意到第五與第六個利空:美國全面禁止半導體高階技術產品輸往中國;及中國習近平總書記的領導班底,是如此地政治化。中國在二十大中強調疫情「清零」政策、與共同富裕的威力、橫掃東亞股市;台股也不例外。中國寧可犧牲世界工廠地位,也要建立「社會主義科學的現代化」國家。此時此刻美 Fed 的未來升息還會繼續,但由第四次的三碼後:傷害的遞延效果已減輕,而中共集權政情演變傷害也已反應近殆盡。第四季,主要上市公司進行 2022 年業績結算績效,判斷多不至於讓投資機構感到「絕望」;如台積電半導體類、與萬海等航運類股等。目前這些類股正展開對第五與第六利空「過度反應」(Over Reaction) 後的「均數復歸」(Mean Reversion) 修正;因此本文認為、若無其它「系統性風險」再襲擊、則指數要上揚到、Fed 前三次升息前之 15,000 點以上並不困難。

然而台股要繼續向上前進,問題的根源就要回到,推倒台股大多頭行情最核心變數、這依然聚焦在:美中科技戰爭、與對 Fed 的停止緊縮政策、與繼續出乎預料之外的升息利空中。這兩大利空的遞延效果最嚴重,一個是全球產業供應鏈的大遷徙、一為似乎顯示只有緊縮政策、才能連成本型的 Inflation 才可解決;這不是極為正確政策。這之所以這次美與台股,皆一致以上揚趨勢,反應美國國會期中選舉,把它當成利多因素;是因美股民不希望拜登總統以「大基建」、再激化 Inflation。這與英國特拉斯首相,為何在 45 天後慌張下台的道理異曲同工。

而緊接著要化解進一步的解套,當然就是俄烏戰爭需要透過國際談判,慢慢沉澱;當前股民對全球分化為兩陣營,已將其當成下一步利空。這個利空目前看似無解,但股市行徑通常是有突如其來的變遷,尤其是戰事稍有改善之際,大盤反而會呈現極端惡化後的溫和利多反應。還有美國與中國半導體之戰稍有降溫、也可使多頭繼續前進。這些或許多多少少多要有政治談判,也因此近期習近平第一次與拜登的互動,極有可能被多頭搧風點火,即使是見面寒暄也會當成,經濟戰爭妥協開始的會議炒作。

肆、結論;盼望核心兩大利空:通貨膨脹與美中戰爭快得「納許均衡」?

從投資組合的「效率前緣」(Efficient Frontier) 理論推導,及上述基金組合的「不對稱實際報酬型態」,本文就是要以此邏輯,先在文章中敘述與推理,到底大盤未來會不會回到 2021 年的最高點?大多數技術分析學派會問說,那就得看看集中市場單日成交金額,未來會否回到 6,800 億元巔峰,因為那是 18,000 多點歷史天價區。而基本分析學派也必然會問,那過去的那一些「系統性風險」,是否全部多消散於無形?本文認為,投資者應抱持正面樂觀態度,期待否極泰來的時刻;只有盼望、才會有喜樂。

從理論與實務的觀點,以上這技術面與基本面兩假說多要被兌現,才能說 Yes。這以資金面檢視、短期當然不可能,因為美國不會再出現一個逼 Fed 主席,進行無限量 QE 寬鬆貨幣政策的總統;當然就不會再有需求型的 Inflation,也就不會有 Bubble 股價;也就是說如果再沒執行 QE、或其它將存款準備率降至 0% 那種陣仗的寬鬆,台積電的 679 元 / 股就是永垂千古不朽,聯發科 1,250 元 / 股也就是遠在天邊。但股市的多空分秒多在變化,例如 11 月 11 日的集中市場成交總金額,就已經達到先台幣 3,326 多億元,誰敢說 6,600 多億元的單日成交量、是不可能的事?多頭對於攻堅的行情絕對要有信心,如果現在那兩大系統性風險、即是俄烏美中科技戰、多消除了?股市不只是峰迴路轉?還可能再締新高??

(補充:本文期盼、即使是無限量 QE 釀成史上大泡沫,也能透過經驗與理論一一破解,讓「系統性風險」一一散去,再締造長期多頭行情;本文堅信:以台灣經濟韌性,這只會是時間問題罷。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇