鉅亨台北資料中心

(截至4月17日)

上週,雖然歐元區公佈的經濟數據優於預期,但希臘債務危機再度出現,造成國際股市震盪。美國公佈的經濟數據依然交錯,企業季報陸續公佈,強勢美元的影響略見發酵,歐美股市上週呈現下跌走勢。同時,中國公佈第一季經濟增長率為7%,讓市場認為中國今年全年度的經濟增長,要維持目標增長率7%的機率不大。此外,國際貨幣基金組織於上週公佈最新的全球經濟展望報告中,並未調整今年的經濟增長預測(3.5%),但認為歐元區及日本今年的經濟增長,將會受惠於貨幣貶值與低油價。上週,整體台灣核備銷售股票型基金的美元報酬率僅為0.07%,債券型基金的美元報酬率則為0.46%。

希臘債務問題再次浮出檯面

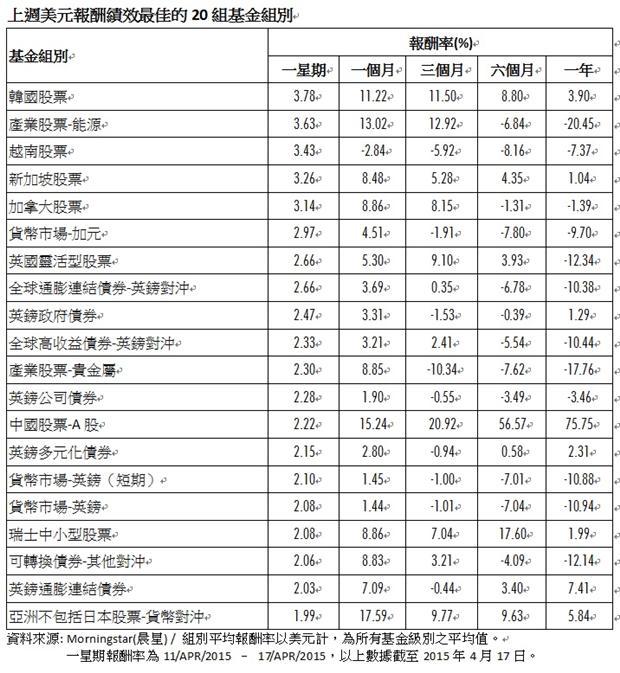

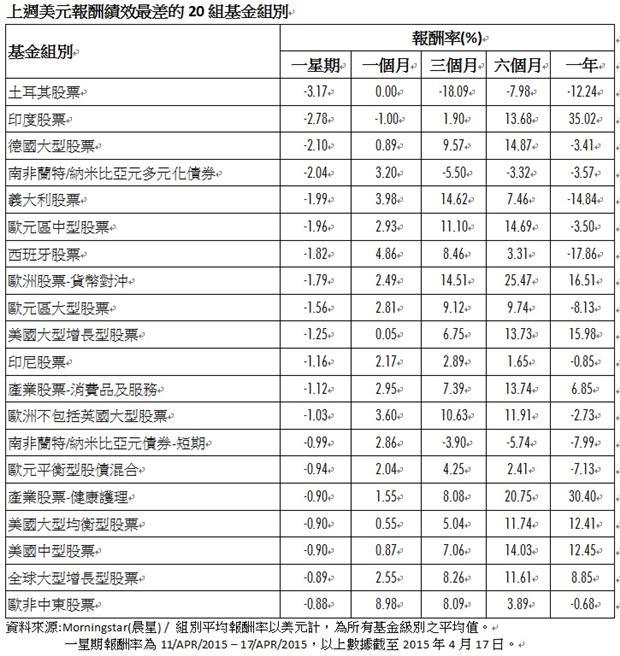

上週四( 16日) 希臘向國際貨幣基金提出希望能延長償債期限的要求,然國際貨幣基金主席拉加德已斷然拒絕,並強調從未有任何已開發國家延後償還債務,希望希臘下個月能如期償還10億美金。標普信評上週已將希臘債信評等從B-下調至CCC+,若希臘未能如期償還國際貨幣基金的債務,將面臨國家債信評等被標普信評再次降評的命運。此外,希臘尚未提出完整的重整計畫,而此計畫必須經過三頭馬車同意之後,希臘才有可能獲得下階段的金援。德國財長雖然對於希臘債務問題的僵局抱有信心,不過市場認為希臘脫離歐元區的機會大增。雖然,德國二月份工業生產及三月份通膨表現優於預期,但受到希臘債務問題的波及,及甚至可能退出歐元區的心理因素影響下,德國DAX指數上週下跌5.57%、義大利MIB股市下跌3.49%、西班牙IBEX股市下跌3.32%,泛歐600指數則是下跌2.24%。歐洲股票型基金中,歐元區大型股票基金組別上週美元報酬率為負的1.56%;歐元平衡型股債混合基金組別美元報酬率為負的0.94%;歐洲不包括英國大型股票基金組別美元報酬率為負的1.03%;歐元區中型股票型基金組別美元報酬率表現最不佳,為負的1.96%。歐洲單一國家基金組別中,德國大型股票基金組別美元報酬率為負的2.10%;義大利、西班牙股票基金組別美元報酬率則分別為負1.99%、負1.82%。

根據英國統計局最新公佈的報告顯示,英國請領失業救濟金人數降到40年來的新低點,但依舊難以擺脫希臘債務問題的影響,英國金融時報100指數上週下跌1.34%,但英鎊於上週升值2.08%,多數英國股票型基金組別因而受惠,其中英國靈活型股票基金組別上週美元報酬率為2.66%,表現相當亮眼。

瑞士上週公佈的二月份百貨零售銷售的數據與去年同期相比下滑4.4%。顯示瑞士民眾在瑞士法郎升值環境下,傾向先行儲蓄,再利用假期於國外進行消費,達到物超所值的目的。雖然,經濟數據不佳,且瑞士股市上週下跌2.38%,然瑞士法郎在希臘危機再度出現的情況下,上週升值2.76%,瑞士中小型股票基金組別上週美元報酬率為2.08%。

在希臘問題、葉門地域政經不穩定的影響下,土耳其股市上週出現震盪表現。此外,土耳其大選將近,但土耳其里拉持續貶值,該國央行表示將於22日的央行例行會議中,討論穩定金融市場的政策。受到政府信心喊話的影響,土耳其股市上週僅微幅下跌0.14%,但土耳其里拉仍貶值2.53%,土耳其股票基金組別美元報酬率為負的3.17%。

強勢美元的負面影響逐漸發酵

上週,美國所公佈的經濟數據依舊維持交錯不一的現象,三月份的百貨零售銷售數據反彈,房地產市場略為回溫,但工業生產卻出現下滑。此外,上週公佈的企業季報顯示,強勢美元開始對美國製造業的獲利產生負面影響,如:奇異(GE)、漢威聯合(Honeywell)、美國鐵路公司Norfolk Southern等,都歸咎於強勢美元,因而導致公司第一季財報結果不如預期。不過,全球第一大晶片製造商-英代爾由於近年大數據資料處理中心受到關注,季報中預估該公司今年上半年晶片的銷售量將符合市場預期,股價於季報公佈後逆勢上揚。美國三大主要股市在希臘債務問題、中國經濟數據疲弱、美國經濟數據交錯,及企業季報逐漸受到強勢美元的影響下,上週表現不佳,道瓊工業指數與那斯達克指數均下跌1.28%,標普500、羅素2000指數分別下跌0.99%、1.02%。上週,除了美國股票-貨幣對沖基金組別交出0.29%的美元報酬率外,其餘美國股票型基金組別皆交出負值的成績單,其中又以美國大型均衡型股票、美國中型股票兩個基金組別表現最差,美元報酬率皆為負的0.90%。

雖然,油價於上週出現反彈,但受到中國經濟增速放緩、希臘問題再次浮上檯面的影響,加拿大股市上週微幅下跌0.18%,所幸加幣於上週升值2.97%,因而推升加拿大股票基金組別的表現,該組別上週美元報酬率為3.14%,貨幣市場-加元基金組別上週美元報酬率為2.97%。

亞洲部分

中國3月份通膨增長1.4%,而今年一季的經濟相較於去年同期增長7.0%,但增速比去年第四季下降0.3%,顯示中國政府安排的基礎建設投資似乎有發揮部分應有的影響,但3月份消費、投資和出口數據都不盡理想,呈現出中國經濟下行壓力仍在的現狀。如果這一趨勢依然無法扭轉,中國官方可能加大穩定經濟增長的政策力度,意味著貨幣和信用政策可能會進一步放寬,否則第二季經濟將延續弱勢,並給全年的增長帶來壓力。中國上證指數於上週上漲6.25%,相較於前兩週的漲幅,降溫許多。中國股票-A股基金組別上週美元報酬率為2.22%。

國際貨幣基金於上週二公佈的最新全球經濟展望報告中指出,今年是中國與印度經濟增長的重要時刻。印度今年的經濟增長率預計為7.5%,這將會是自1999年之後,印度首度超越中國。在國際貨幣基金的最新經濟預測報告出爐後,印度財政部指出,印度若要成為國際主要經濟體,印度必須完全開放外匯管制。雖然,國際貨幣基金對印度的經濟展望有著極為正面的肯定,但在股市處於較高點及油價大幅反彈的影響下,印度股市上週下跌1.51%,印度股票基金美元報酬率為負的2.78%。

雖然,國際股市於上週表現不盡理想,但韓國股市在股票價值水平相對較為便宜、企業獲利改善,及目前市場資金寬鬆的環境下,對外資甚具吸引力,韓國股市於上週上揚2.67%,韓國股票基金組別上週美元報酬率為3.78%。

產業股票-能源基金組別美元報酬率最佳

美國能源資訊局(EIA)於上週公布最新的美國原油庫存低於預期,而石油輸出國組織 OPEC估計 2015 年每日原油需求量可望比先前預估再高出 8 萬桶,再加上EIA預估五月份美國每日的頁岩油產量恐將減少,甚至有可能是四年以來產量的首度下滑,以上種種因素都有利於油價的走勢;而沙烏地阿拉伯持續對葉門發動空襲,中東局勢動盪,更讓油價走勢獲得支撐。國際原油價格於上週大幅反彈13.10%,產業股票-能源基金組別美元報酬率為3.63%。

由於希臘債務問題再次浮出檯面,及中國第一季經濟放緩的影響,市場避險需求升溫,金價於上週上揚0.82%,產業股票-貴金屬基金組別上週美元報酬率為2.30%。

債券基金組別

上週,債券市場表現相對平靜,雖然希臘問題再次浮上檯面,不過約有80%的希臘國債目前為國際貨幣基金、歐洲央行及歐洲金融穩定基金所持有,因此該國的信用風險對銀行體系的影響甚微,此次希臘的問題將不同於2010年。此外,市場認為美國升息時點會在下半年,使得美元指數上週下跌2.06%。歐系貨幣上週普遍升值,歐元受到歐洲央行例行會議決議維持利率不變,及歐洲央行行長德拉吉表示,目前貨幣寬鬆政策對歐元區經濟已產生正面影響,歐元於上週升值1.39%。英鎊則受到英國薪資上揚的影響,升值2.08%。由於英鎊上週表現強勁,英鎊政府債券、英鎊通膨連結債券基金組別上週美元報酬率為2.47%、2.03%,表現相當出色。而使用英鎊對沖策略的基金組別中,又以全球通膨連結債券、全球高收益債券組別表現最佳,美元報酬率為2.66%、2.33%。

南非持續受到電力短缺的影響,各方投資該國的意願降低,也使得今年南非的經濟增長前景黯淡,南非蘭特幣於上週貶值0.85%,南非蘭特/納米比亞元多元化債券、南非蘭特/納米比亞元債券-短期基金組別的美元報酬率為負的2.04%、負的0.99%。

2015晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

上一篇

下一篇