連個像樣的反彈都沒有 會不會最像這一年的模式?

理財周刊 2022-10-20 15:37

文.林友銘

2022 只剩不到二個月就封關。回想今年走過的篳路藍縷,一言以蔽之,似乎就是在一連串的期待與受傷害中,「無限循環」地度過。

從三月的俄烏戰爭,開打日一度成為股市起漲時,但後頭又再破底;五月隨著油價回落,市場嘗試性翻多,不意想中國再來清零政策,股市再破底;七月中國清零尾聲,全球股市迎接通膨觸頂後的反彈,但鷹浪再度襲擊,只得破底;好不容易大選前的十月,股市再不濟也可來個政策偏多的反彈,無奈美國再錦上添花對中實施晶片禁令,股市只好再繼續破底……。

眼下市場皆說天長地久有時盡,但利空綿綿無絕期。拜登政府算是夠陰損了,用「以鄰為壑」的方式,終於完成了川普時代沒能達成的「美國第一」使命。但這個劇本 (升息~破底~再升息~再破底) 當真就這樣「飛龍在天」般長壽的演下去?沒有任何打破無限循環的可能性?

觀察鷹王最新說法:

美聯儲鷹派大將,人稱鷹王的聖路易聯準銀行總裁布拉德,近日表態支持「前置式」升息策略,亦即十二月應該繼續升息三碼 (十一月升息三碼已是鐵板釘釘的事),但不代表聯準會一定要將終端利率的預估值調升。按照他的說法,目前市場勾勒出美國日後的升息路徑(資料參考永豐期貨) 如附表。

其中所反映的,美國今年底前還要再升六碼升至利率區間 4.5~4.75%,明年則僅再升息一碼落在 4.75~5% 區間,今明兩年的升息循環即可完成。倘若這版本最接近目前聯準會的終極思維,除非還有新的黑天鵝出現改變明年初的升息碼數,不然,這個預期照理來說就該充分反映在美股及台股上才對,換言之,十月中旬的一波下跌,就應該是今年的低點所在。

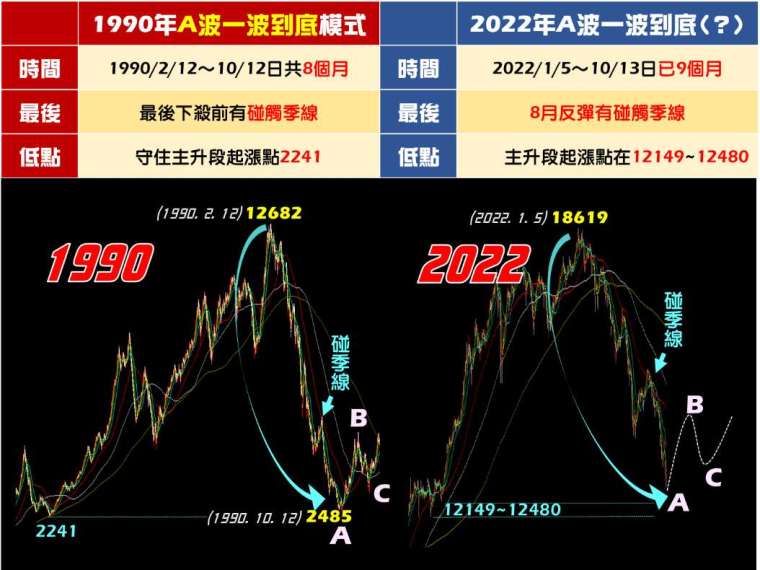

一波到底的走勢,只有 1990 年可依循:

今年的走勢曾預估可能走 2015 年版本,但低點關關難破關關破,實已超出預測範圍。由於一波到底反彈僅碰季線的走法,靜夜沉思浮光掠影,確實在 1990 年的模式找到依稀的記憶。

附圖是針對 1990 年與今年所做的對照。即便兩年所對應的經濟模式、事件無法類推,但就技術面型態而言,二者都是下跌過程沒有像樣的反彈 (反彈幅度連 0.382 都不到)、較明顯的反彈僅來到季線、回檔幾乎回測前波主升段的起漲點這三個相似處。之所以會形成這種走勢的原因其實不難理解:來自指數創歷史新高後的資金收縮,所引發的戴維斯雙擊效應所致。

若按圖索驥,本波的低點則不妨觀察主升段的起漲點 12149~12480 之上,這也符合前文對未來升息至高峰共七碼的預期,此其一。其二則是歷史上從沙俄到俄羅斯時代的戰事,冬天都是個結束或休兵點,因為酷寒天候不利戰事進行 (一旦停戰,相信對全球股市無異是天降甘霖)。而明年有機會形成的B波反彈來自升息的停止,C波雖下跌但不破底來自經濟上的軟著陸。

亂世下M化的投資策略

指數目前來看確實進入空頭市場範疇,但也並非個股全軍覆沒。今年每個指數小反彈波都有創造出代表當時的波段主流股,如二月的農糧、五月的生技、七月的網通、九月的燃料電池等,只是維持主流的時間長或短罷了。

但在弱勢指數下投資強勢主流股,往往在指數破底後強勢股會形成補跌反應,這在十月初的走勢就明顯看到,也讓投資人幾乎避無可避。是以此時建議的投資策略,M化投資的一邊就是操作強勢股,但落草為寇操作打帶跑,跌破十日線即設停損不戀戰。M化的另一邊則為棄短就長,控制好資金針對此時到未來半年內,營收獲利會持續向上的產業股做逢低分批的布局,中間不用在乎盤勢的干擾,唯一要檢視的只有營收有沒有符合預期。

符合未來半年內抱長的產業方向,筆者認為就是不會被替代的需求。大家不妨思考有什麼需求在未來半年不會因升息或降通膨而被壓抑?簡單講,就是美國寬頻大基建、低軌衛星供應鏈、鴻海 MIH 造車計畫、LFP(磷酸鋰鐵電池) 去中國化商機這四大趨勢為主。

另參考技術及籌碼面條件,相應的抱長代表股整理如下:

1. 寬頻大基建:九暘 (8040)

2. 低軌衛星供應鏈:啟碁 (6285)、建漢 (3062)、晶心科 (6533)

3. 鴻海 MIH 造車計畫:正達 (3149)、乙盛 - KY(5243)、松上 (6156)

4.LFP 去中國化商機:立凱 - KY(5227)

來源:《理財周刊》1156 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP