歐洲能源戰打到貨幣戰 亞幣這波貶值正好救企業獲利

理財周刊 2022-09-07 15:12

文.洪寶山

氣溫開始下降,歐洲的能源戰才開始要熱起來,俄羅斯揚言西方如果不撤銷對俄制裁,對歐的天然氣斷供就會持續。

歐盟從俄羅斯進口天然氣比例已經從幾個月前的 50% 降至 9%;法國天然氣儲量已超過儲存目標,目前儲量為 92%-93%,計畫未來向德國輸氣;德國將維持二座核電廠備用狀態到明年四月;烏克蘭表示從技術上,可以通過烏克蘭的 Sudzha 中轉站入口替代北溪一號的全部產能。

英國、捷克開第一槍

儘管烏克蘭表示不考慮關閉歐洲最大的核電廠以防止輻射外洩,因為札波羅結核電廠為烏克蘭兩個州提供電力,但經過連日的俄烏兩軍在核電廠的交戰,9 月 5 日札波羅結核電廠已經完全斷開烏克蘭電網。

這個冬天歐盟能不能安然度過的關鍵在於需不需要動用能源「強制配給」制度,不論是全體減少 10% 的能源耗損,或是今年的冬季異常冷,歐盟民眾的抗議活動會不會動搖到歐盟的內部團結,這是專制與民主的前哨站,英國與捷克已經開了第一槍,歐盟的社會運動將如何影響俄烏戰爭走向,明年春天就會有答案。在此之前,歐洲年前交付的煤炭期貨漲 7.6% 至每噸 345 美元,創歷史新高。

中國也開始出現抗爭活動

專制體制的中國大陸也不太平靜,中共二十大確定 10 月 16 日召開,但疫情再起,三十三個城市、超過六千五百萬人進入封控清零狀態,在漫無邊際的「封城、解封、封城、解封」的無限循環下,武漢、西安、上海、北京等地近日都出現了大大小小的抗爭活動,摩根大通預期明年三月兩會之後逐步鬆綁清零政策,瑞銀認為越來越嚴格的清零政策將導致今年 GDP 要保 3% 有難度。

相對於經濟衰退與民眾抗議來說,中國大陸清華大學政治系講師吳強認為,疫情已經根本的改變了中國跟世界的關係:「一個極權體制,在瘟疫中空前固化了。中共的基層官吏、防疫人員,掌握著任意解釋和執行法律的權力,沒有道德和良心的意識,任何投訴都會因為所謂的屬地原則沒有作用,再加上傳統媒體在中國的死亡,以及社交媒體的嚴格控制。」

台灣能源的脆弱與困境

在八月北戴河會議之前,中國大陸歷史研究院一份有關明清「閉關鎖國」政策的文章在網路引發爭議,有網友認為該文為閉關鎖國政策翻案,是要借古論今支持中國目前嚴格的清零政策。加州州立大學洛杉磯分校榮休教授宋永毅表示,這個論述是「陰謀史學」,是習近平為二十大之後進行「批鄧」等政治大動作做的鋪墊。

習近平在第一任期搞了反貪腐,第二任期搞了供給側改革,第三任期上任初期估計也會有一至二年鞏固權力的肅清大動作,如此一來,兩岸的下個矛盾衝突期將落在 2024 年台灣總統大選之後,這兩年空窗期將是台灣調整能源政策的關鍵期。

看著歐盟被俄羅斯掐住天然氣脖子所引發的能源危機,再回頭看看八月中共的圍台軍演對於台灣只有七至十一天的天然氣庫存的潛在威脅,感覺這場歐洲能源危機就像是台灣能源的照妖鏡,再次暴露了台灣能源的脆弱與困境─既要環保又要經濟。

歐元區 Q3 GDP 恐萎縮

2022 虎年大變局,用一個字形容─亂,對於金融市場的大咖來說,抱著現金落跑是最佳策略。9 月 5 日英國第三任女首相出爐,迎接立場反中的特拉斯的是跌到 1985 年以來最低的英鎊,英鎊兌美元 1.1467:1,英鎊是最古老的交易貨幣,在二百年歷史裡,英鎊兌美元從來沒有跌破平價。

是的,在九月 FOMC 利率決策會議之前,主要貨幣的貶值是金融市場新的趨勢,繼日圓貶破 140 元之後,佔美元指數比重最大的歐元也撐不住了,9 月 5 日歐元兌美元匯率跌到 0.99 下方,續創二十年來新低,原因無他,八月歐元區 CPI 年增率上升到 9.1%,核心 CPI 年增率上升 4.3%,雙雙刷新歷史新高。

面對高通膨與經濟衰退,歐洲央行在 9 月 8 日的貨幣政策將面臨痛苦的抉擇,華爾街投行如高盛、摩根大通和美國銀行都認為歐洲央行將升息三碼,但對於熱錢來說,遠離歐洲這場風暴才是聰明的,歐元區商業環境連續第二個月惡化,增加了第三季度 GDP 萎縮的可能性。

歐元長期趨貶 升息止不住

八月份產出下降速度加快,9 月 5 日,IHS Markit 公布的數據顯示,歐元區八月服務業 PMI 終值從七月的 51.2 降至 49.8,低於初值的 50.2,為 2021 年 3 月以來首次跌破榮枯線。德國八月服務業 PMI 終值為 47.7,低於初值 48.2,創去年二月以來新低。八月,歐元區包括製造業和服務業在內的綜合 PMI 終值從七月的 49.9 降至 48.9 的十八個月低點,低於初值 49.2,連續第二個月景氣度陷入收縮。

新商業指數從 47.6 降至 46.9,為 2020 年 11 月以來的最低水準。在近期通膨飆升、經濟前景不確定增加的情況下,歐洲企業和家庭都縮減了支出,於是升息三碼可能止不住歐元的長期看貶的趨勢。

美、日貨幣政策分歧擴大

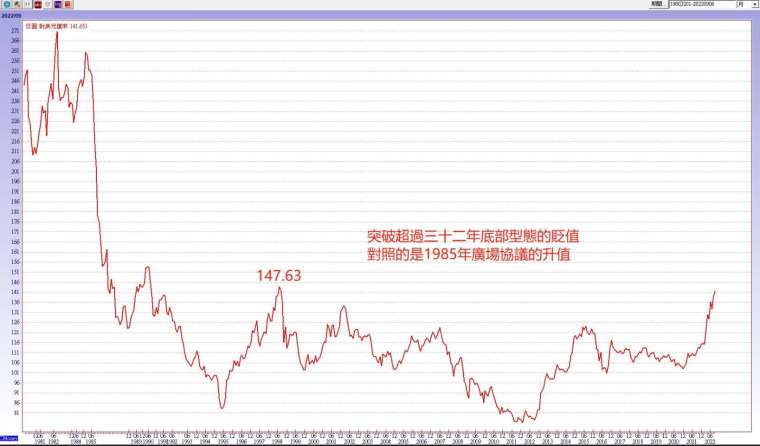

亞幣也好不到哪去,相對於一直在強調抗通膨的聯準會,日本央行一直重申維持寬鬆政策以支持經濟,隨著美、日貨幣政策分歧的進一步擴大,美元兌日圓匯率已經突破 140,來到 141.854 元,創 1998 年 9 月以來新低,日圓今年至今累計跌幅達 23%,是主要前十大經濟體中最弱勢的貨幣。

高盛認為考慮到日本央行可能按兵不動,只要聯準會繼續升息,美元兌日圓匯率可能在三個月內因利差擴大而升至 145。日本曾在 1998 年金融危機期間與美國政府聯手干預匯市,當時美元兌日圓匯率達到 147.63 元。當前由於美、日央行的步調不一致,而且雙方的目標尚未達成,所以不存在聯手干預匯市的條件。

全球理財觀 日圓對美元匯率

從走勢圖來看,如果美國通膨率未能在年內出現明顯的降溫的話,不論是日圓或是美元指數,都具備了突破長期大底的技術面條件,這對於台幣來說,有可能朝一美元兌 32 元新台幣的方向發展。換言之,外資賣超台股的趨勢不容易改變,累計外資今年已經賣超台股達 1 兆 1288.38 億元。

技術性修正轉折 9/21 升息前後

不過,中國大陸央行在 9 月 5 日調降外匯存款準備率 2%,增加美元供給,在一美元兌七元人民幣的關卡出手阻貶,今年以來人民幣累積貶值幅度達 9.5%,而台幣已經貶值 11%,如果人民幣在七元整數關卡附近放緩貶值速度的話,短期內台幣貶值的速度也會放緩,預期這波台股的技術性修正轉折時間落在聯準會升息的 9 月 21 日前後。

來源:《理財周刊》1150 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇