BlockBeats 律動財經

美國金融大鱷索羅斯的核心理論「自反性理論」是指市場參與者和市場價格之間存在一個反饋循環,即市場參與者對特定市場形勢的看法將影響和塑造該形勢的發展。市場參與者的預期會影響市場事實(基本面),而市場事實反過來又會塑造參與者的預期。也就是說,參與者有意無意地往往在促成他們所預測的未來方面發揮着重要作用。他們的偏見會強化價格上漲或下跌的趨勢,因為未來會成為一個自我實現的預言。

1. 它將消除每個區塊的 PoW ETH 排放(即付給礦工的 ETH,以換取他們提供的計算能力來維護網路)。目前,這些排放每天總計約 13000 ETH。合併後,礦工每天的 13000 個 ETH 排放量將被替換為更小的每天 1000 到 2000 個 ETH 排放量,這些排放量將被替換為網路驗證者(也就是那些使用 ETH 的人,他們通過幫助確定哪些 ETH 交易是有效的,哪些交易是無效的來換取更多 ETH)。這些排放將以相同的速率發生,無論 ETH 的價格和以太坊網路的使用情況如何。

2. 每個區塊都會燃燒一定數量的 gas 費用(這意味著用於支付這些費用的 ETH 將永久退出流通)。這個變量取決於網路的使用情況。網路的使用是一個自反變量,稍後我將對此進行更詳細的解釋。

總 ETH 膨脹=區塊排放- gas 燃燒費用

我將區塊排放作為當前局部條件下的常數。gas 費取決於網路的使用情況。

· 通貨膨脹=區塊排放> gas 費

· 通縮=區塊排放 gas 費

那些認為 ETH 將成為通縮貨幣的人也必須相信,網路使用量(因此,用戶支付的 ETH 消耗的費用)將足夠高,以抵消每個區塊排放的 ETH 作為驗證者的獎勵。然而,要評估他們是否可能是正確的,我們必須首先問——什麼決定了以太坊這樣的加密網路的使用量?

在選擇 L1 智能合約網路鏈時,用戶有很多選擇。其他 L1 鏈包括 Solana 、Cardano、Near 等。以下是我認為影響用戶選擇 L1 鏈的因素:

1. 市場參與者對市場形勢的看法;

2. 應用程序:哪個網路擁有最穩健的 Dapp?這些應用程序中哪些是領先的?這些應用程序中哪一個具有最大的交易流動性?

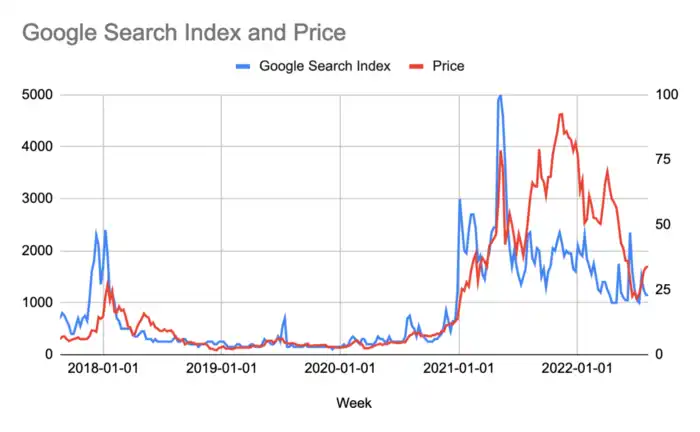

媒體宣傳比與 ETH 價格存在自反關係。上圖為以太坊谷歌搜尋趨勢和以太坊價格。可以看出它們是密切相關的。如果我在兩個數據序列之間運行一個相關性,r = 0.77。從概念上講,這是有道理的。人們對以太坊網路的興趣隨著其原生Token的價格漲跌——隨著價格的上漲,越來越多的人聽說了以太坊,並希望購買和使用網路,進一步推動價格上漲。

網路上應用程序的質量取決於網路工程師的質量和數量。作為一名開發人員,你要為人們創造使用的東西。如果沒有人使用網路,你就不太可能使用它進行開發。顯然,開發人員希望使用自己熟悉的語言編寫代碼,但這種偏好與在給定的去中心化網路上可以互動的用戶數量相比是次要的。

開發者的數量與他們的作品能夠服務的用戶數量直接相關。正如我們上面所建立的,給定網路的用戶數量直接與原生Token的價格相關。因為用戶數量和價格共享一種自反關係(reflexive relationship),那麼開發者數量和價格也必須共享一種自反關係。隨著價格的上漲,越來越多的人聽說了以太坊,越來越多的人使用該網路,越來越多的開發人員被吸引到網路上開發應用程序,從而吸引了龐大且不斷增長的用戶基礎。應用程序越好,加入網路的用戶就越多。

· ETH 的通縮程度取決於燃燒的 gas 費。

· gas 費的多少取決於網路的使用量。

· 網路的使用取決於用戶的數量和應用程序的質量。

· 用戶數量和應用質量與 ETH 的價格存在自反關係。

因此,由傳遞性可知,通縮幅度與 ETH 價格存在自反關係。考慮到這一點,未來的加密世界有兩種可能性。

如果合併成功,價格和貨幣通縮量之間存在正的自反關係。因此,交易者今天就會購買 ETH,他們知道價格越高,網路就會被使用得越多,它就會變得越通縮,推動價格上漲,導致網路被使用得越多,如此循環往復。這對牛市來說是一個良性循環。當所有人都有一個以太坊錢包地址時,就會出現天花板。

如果合併不成功,價格和通貨緊縮的數量之間將存在負自反關係。或者,換一種說法,價格和貨幣通膨之間將存在一種正自反關係。因此,在這種情況下,我認為交易者要麼做空,要麼不持有 ETH。

這種關係有一個底線,因為該網路是營運時間最長的去中心化網路。ETH 在沒有合併的情況下獲得了巨大的市值。最熱門的 Dapp 是使用以太坊構建的,以太坊也擁有最多的任何 L1 鏈的開發人員。正如我在之前的文章中提到的,我相信 ETH 的價格不會低於其在 TerraUSD 或三箭資本加密貨幣信貸崩潰期間經歷的 800 - 1000 美元的價格。

我們現在需要確定市場對合併成功或失敗的看法。

在我看來,這可以從下面的圖表中得到最好答案,它顯示了 ETH/BTC 的比率。比率越高,ETH 的表現就越優於比特幣。由於比特幣是加密資本市場的儲備資產,在我看來,如果 ETH 在現階段的表現優於比特幣,這意味著市場認為成功合併的可能性越來越大。

自加密信貸危機後,ETH 的表現超過了 BTC 約 50%。因此,我認為可以合理地假設,市場越來越有信心,一場成功的合併即將到來。目前由以太坊核心開發者提出的預期合併日期是 2022 年 9 月 15 日。但這只是現貨市場的觀點。衍生品交易員的觀點呢?

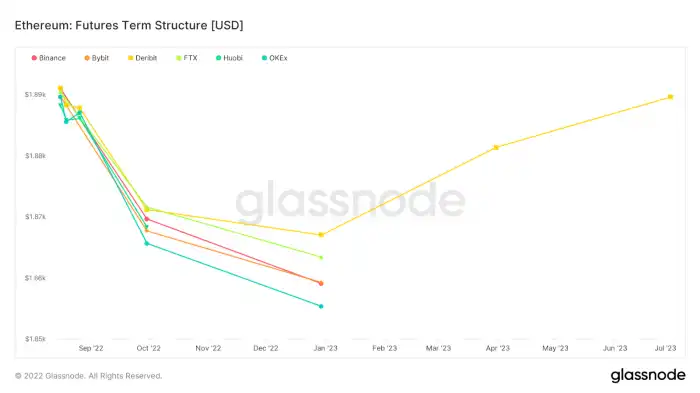

上圖說明了 ETH 期貨的期限結構。期貨期限結構根據到期時間繪製期貨合約的當前價格。它允許我們通過計算期貨合約相對於基礎現貨價格的溢價或折價,來預測不同期限的供需狀況。

· 現貨溢價=期貨價格當前現貨價格;期貨溢價交易

考慮到到 2023 年 6 月的整個曲線都處於現貨溢價交易狀態,這意味著期貨市場預測到到期日 ETH 的價格將低於當前的現貨價格。在利潤率上,拋售壓力大於買入壓力。

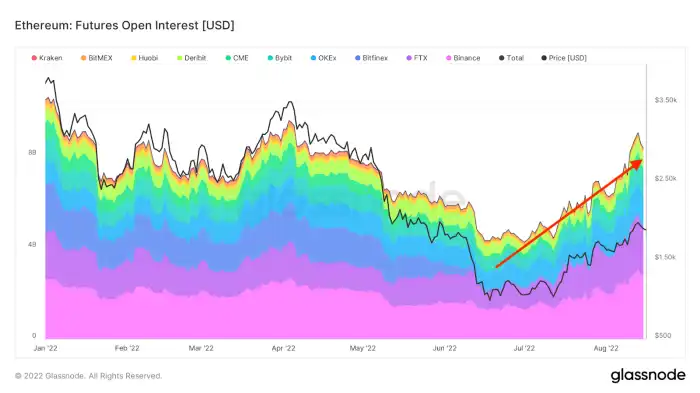

這是 ETH 期貨未平倉合約的圖表。未平倉合約是市場參與者在給定時間點持有的未平倉期貨合約的總數。正如你所看到的,它正在從 6 月中旬加密貨幣信貸崩潰期間的低點回升。未平倉量增加的同時曲線處於現貨溢價狀態。在我看來,這意味著拋售壓力在不斷加大。相反,如果曲線處於期貨溢價(期貨價格>當前現貨價格),未平倉合約數量增加,這將表明邊際上存在巨大且不斷上升的買入壓力。

· 你做多了 ETH,但不確定合併是否會成功或何時會發生,所以你通過以高於當前現貨價格的價格出售期貨合約來完全或部分對沖你的 ETH 敞口。

· 你希望合併發生,並希望能夠獲得免費的公鏈分裂的Token,當 ETH 的某些相關Token抵制合併並創建一個分叉來維持 ETH 的 PoW 鏈時,這些Token將被鑄造並分發給所有 ETH 持有者。所以,你做多了以太坊,但你也想通過賣出期貨合約來對沖以太坊的風險。如果你以低於收到的鏈拆分Token價值的折扣出售期貨合約,那麼你就可以獲利。

但請記住我剛剛展示了 ETH 的表現比 BTC 高出 50%。現貨市場上做市商的拋售並不能與多頭的長期流動相匹敵。這意味著市場對成功合併的信心被低估了,並被做市商的空頭對沖流動性所掩蓋。

如果市場認為合併發生的機率每天都在增加,那麼如果合併成功,那些通過期貨合約進行對沖的人會怎麼樣?

1. 如果合併成功,那些持有 ETH 現貨的人會買回他們的對沖,這樣他們就可以從我上面描述的正自反性中受益。

2. 如果合併成功,並分發公鏈分裂的Token,它們將以任何價值出售,對沖其部位的人將立即平倉。現在,他們可能決定出售現貨 ETH 從而完全平倉,但我敢打賭,這些交易員將是少數。ETH 可受益於正自反性的可能性將被發現。

我認為,成功的合併將在一定程度上帶來買入壓力,在此過程中扭轉做市商的期貨部位。他們會從期貨多頭/空頭轉為平倉或期貨空頭/多頭。他們做空的現貨必須補倉(這意味著買入現貨),如果他們凈做空了期貨,他們現在必須進入市場買入額外的現貨。合併前導致現貨溢價的衍生品流動的平倉將導致合併後的期貨溢價。

對於那些相信合併將按計劃順利完成的人來說,問題就變成了:你該如何表達你的看漲觀點?

最直接的交易是用法幣買入 ETH,或在你的加密投資組合中增持 ETH。

Lido Finance 是最大的以太坊 Beacon Chain 驗證器。Lido 允許玩家質押 ETH 以獲得驗證器獎勵。作為回報,Lido 將獲得 10% 的 ETH 獎勵。Lido 有一個發行Token的 DAO ——LDO。

如果你想承擔更多的合併風險,這是一個有吸引力的選擇。它比擁有現貨 ETH 風險更大,因為 Lido 的價值主張完全依賴於合併的成功——而有現貨 ETH,它可能仍然是成功的,因為它有其他價值主張(即為市值第二大公鏈提供動力)。

由於合併的測試版更高,LDO 自 6 月中旬加密信貸崩潰以來上漲了超過 6 倍。

對於那些想通過增加槓桿交易獲得更多收益的人來說,做多 ETH 期貨是一個不錯的選擇。由於基差為負,持有多倉期貨的人通過持有 ETH 敞口獲得回報。

基礎=期貨-現貨

從期限結構來看,2023 年 12 月到期的期貨合約是最便宜的。如果合併成功,由於剩餘的時間價值。2023 年 9 月到期的期貨合約在合併後還有 1 到 2 周的時間價值,你不會得到與做多 12 月期貨相同的基差效應。

對於那些喜歡槓桿,但又不想像期貨合約那樣擔心被平倉的人來說,買入看漲期權是一個不錯的策略。目前 9 月和 12 月期貨的隱含波動率低於實際波動率。這是意料之中的,因為對沖者不僅使用期貨合約,還使用期權。

有趣的是,當我進入市場購買 2022 年 12 月 3000 美元的 ETH 看漲期權時,我能夠以比屏幕上大得多的報價進行交易。有人告訴我這是因為交易者都擁有大量的多頭看漲期權,而對沖者則是通過多頭覆蓋來對沖他們的多頭 ETH 部位。交易者非常樂意減少其多頭看漲期權敞口,因為這可以釋放保證金,而且他們在報價方面表現出非常緊縮的價格。

與期貨期限結構類似,12 月期權的隱含波動率比 9 月期權的隱含波動率更低。我更喜歡 12 月 12 日看漲期權的另一個原因是,我不需要在合併的時間上那麼精確。雖然開發人員告訴我們合併是 9 月 15 日,但技術交付日期是眾所周知的。我不想擔心在合併完成日期會有幾個星期的假期。

這是一種曲線的做法。你需要非常小心地觀察你的保證金。雖然你對 ETH 價格沒有敞口,但一方面你將展示未實現的損失,另一方面是未實現的利潤。如果所討論的交易平台不允許你抵消這些損失,那麼你將不得不為交易的虧損部分追加保證金,否則,你將被清算。

假設你通過一些以太網路相關的工具做多,問題就變成了——你是在合併發生之前完全減持還是平倉?

由於正自反性在合併前將 ETH 的價格拉高,「教科書式交易:建議你至少應該在合併前減持。但是,現實很少能達到預期。

然而通膨的結構性下降只會在合併後發生。我希望我們能看到類似於比特幣減半的情況。也就是說,我們都知道它們會發生的日期,但比特幣在減半後仍然會反彈。

也就是說,ETH 的價格有可能在合併後略微下跌。那些部分或全部削減持倉的人最初會對滿意他們的決定。然而,隨著通貨緊縮的開始,由於高且不斷上漲的 ETH 價格和網路使用量之間的自反關係,價格可能會逐漸磨高。那時,你必須決定什麼時候回到你的倉位。這通常是一個非常具有挑戰性的交易情況。你相信長期趨勢,但想圍繞自己的倉位進行交易。現在,你必須支付更高的價格來重新建立倉位。但當你知道是時候買回的時候,你總是在等待下跌。但這種下跌或者至少是你期待的那種程度的下跌從來沒有發生過,你要麼永遠不會重新建立相同的倉位,要麼就會錯過很大一部分的收益。

有了這個思想實驗在腦海中,以及我對這種情況的自反性的信念,我不會降低我在合併前後的倉位。但我將在市場拋售時增持我的倉位,因為我相信最好的價格還沒有出現。

為了深入思考,我們還必須考慮縮短合併發生時間的最佳策略。考慮到當前的市場情緒和價格走勢,那些在合併前做空 ETH 的人正在對抗正自反性交易。這是一個非常危險的情況。當你做空某件東西時,你的最大收益是 100% 不受影響的,因為價格只能趨於零(而上行時的最大損失是無限的)。因此,時機非常重要。

縮短時間的最佳時機是在合併發生之前。這將是期望最高的時候,你在進入交易和合併發生或不發生之間有很短的時間。如果合併失敗,考慮到市場的高預期和客觀現實,拋售將是迅速的。這樣你就可以快速退出交易,獲利在手。

我建議使用看跌期權。參考上面的期貨曲線,2023 年 3 月期貨的折扣最小。這意味著,作為做空,你付出的最少。這也意味著 2023 年 3 月的看跌期權將是最具吸引力的。如果我做空,我會在 2023 年 9 月 14 日購買 1000 個 ETH 看跌期權。你事先知道你的最大損失,即看跌期權的溢價。如果合併成功,這將允許你消除無限的損失。你的下行目標是在 1000 美元以下快速行動。

本文幫助我真正地思考我的交易,並最終增強我對我的投資組合定位的信心。如果我不能合理地解釋我的投資組合背後的想法,那麼我需要重新檢查我的交易決定。在寫過去的文章的過程中,我對我的作品集做了很大的改變,對以前持有的信念失去了信心,因為我不能很好地用書面的文字來捍衛它們。

我試圖將金融大鱷索羅斯的自反性理論應用到 ETH 合併中,這增加了我的信心。我質疑我應該做什麼來引導合併,在把這些想法寫在紙上之後,我知道抄底是永遠是主題。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇