【柏瑞投信】以趨勢動態多重資產策略,迎戰強升息、高通膨環境

柏瑞投信

受到美國聯準會 (Fed) 恐強升息抗通膨,以及俄烏戰爭未決和中國疫情升溫的影響,全球股市近期大幅波動、但債市表現相對跌幅較小(圖一)。柏瑞投信表示,Fed 緊縮政策不應直接與空頭市場畫上等號,雖然何時止跌難以預測,但未來市場機會仍與挑戰並存,建議以股債靈活配置、搭配多元主題選股的趨勢動態多重資產策略 *,面對接下來 Fed 可能強升息、高通膨的環境。

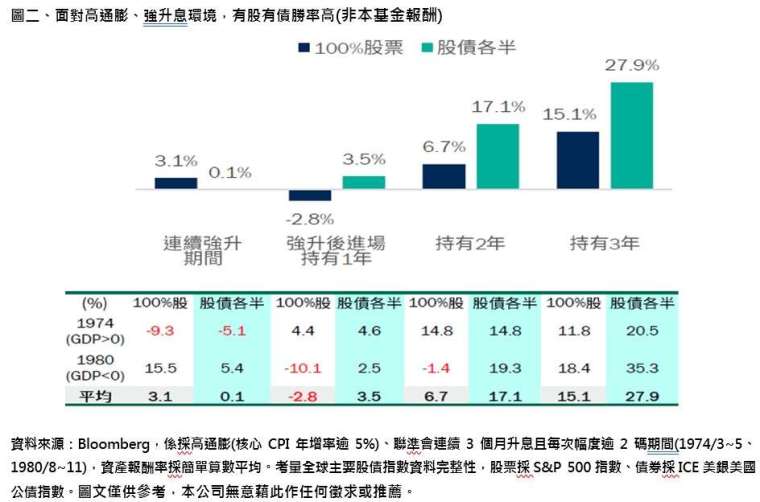

柏瑞投信指出,前次 Fed 強升息,為 1970 -80 年代的「停滯性通膨」時期。當時美國核心 CPI 達 6% 以上、且 Fed 單次升息逾 2 碼、維持連續 3 個月以上。不過,回顧 1970-80 年代,無論是在強升息期間或是爾後的 1 至 3 年,美股的平均表現仍不俗,而有股有債的策略表現更顯穩健、勝率較高,股債各半持有 3 年的資產報酬平均為 27.9%(圖二)。

聯準會鷹中帶鴿 以多元主題伺機布局

柏瑞投信投資顧問部主管但漢遠表示,有股有債策略表現較佳是因為強升息期間的股票震盪較大,而聚焦息收的債券波動較小,反而能因此提升投資勝率,且萬一強升息導致經濟暫時陷入衰退,在無論是資金避險需求或是未來能降息的預期下,則將嘉惠債市,因此做好股債配置可望穩固投資成果。

柏瑞趨勢動態多重資產基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 經理人連伯瑋表示,雖然市場不斷調升 Fed 加速緊縮的預期,但主席鮑爾重申,美國經濟仍有能力可因應貨幣政策的緊縮,且暗示未來 2 次會議可能皆升息 2 碼、淡化升息 3 碼的預期,顯示鷹中帶鴿的立場,風險性資產仍有空間,惟須對市場潛在波動心存謹慎方為上策。

柏瑞投信指出,目前經濟環境實際上與 1970 年代不同,美國經濟增速仍佳、且基本面穩健,像是就業、薪資與零售銷售等數據仍優,且疫情與俄烏事件導致供應鏈瓶頸有望隨著時間緩解,因此建議以全球股債兼備的多重資產為核心配置,並透過專業團隊依市況動態調整。

柏瑞趨勢動態多重資產基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 經理人連伯瑋指出,柏瑞趨勢動態多重資產策略採用多重資產搭配多元主題配置,依照量化與質化訊號操作,進退有據、靈活彈性,藉以因應強升息、高通膨環境的市場挑戰。

本基金將因時制宜動態調整資產配置,由於近期市場震盪加大,投資組合將保留部分現金並採略偏保守的配置,以期降低投組波動、待市況較為明朗後,再伺機逢低加碼股票部位。在選股策略上考量納入通膨受惠企業,如銀行、住房 REITs、營建相關等,增加投組對通膨的抵禦力,並放眼科技創新、永續浪潮等疫後正蓬勃發展的展業,提前卡位中長期成長題材,但須留意股債市場仍有波動風險。

* 柏瑞趨勢動態多重資產策略是以「柏瑞環球動態資產配置策略」為基礎,並將主題式概念股的目標配置比重調高至 30%;其中柏瑞環球多重資產團隊係自 2017/8 開始將主題式概念股納入投資的資產類別,其他類股票資產則等比例調降比重。本基金委請 PineBridge Investments LLC 為海外投資顧問,與經理公司同屬柏瑞投資 (PineBridge Investments) 團隊。

風險警告:所有投資均涉及風險,包括本金的潛在虧損。如適用,應參閱發售章程內的詳情,包括風險因素。投資管理服務與多項投資工具相關,其價值均會波動。不同投資工具的投資風險並不相同,例如對於涉及與投資組合不同貨幣的投資,匯率變化可能影響投資的價值,從而使投資組合的價值上升或下跌。在較高波動性投資組合的情況下,實現或取消的損失可能非常高(包括全部投資損失),因為這種投資的價值可能突然和顯著下跌。在作出投資決定時,準投資者必須自行審視涉及之優點和風險。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇