鉅亨網總主筆 邱志昌博士

壹、前言

在資本主義公司體制運作下、一個企業執行長最重要責任是,透過任何資本支出增加公司總市值。中國是共產主義國家,經濟發展以國營事業為主,進行每階段五年計畫性經濟。但近期滬、港、深三地股市,在「中國版財政政策」擴張規劃,或國際投資銀行稱之「中國版馬歇爾計畫」下大漲;這出乎全球投資機構始料未及之利多,促使股價指數大幅上揚。而且因自2014年11月17日起,已有「滬港直通車」兩地直接投資機制。因此2015年3月12日起,透過此一機制;也反向刺激香港股票市場,使恆生股價指數脫離,2008年全球金融風暴後盤整區;正式向上漲、展現多頭趨勢。

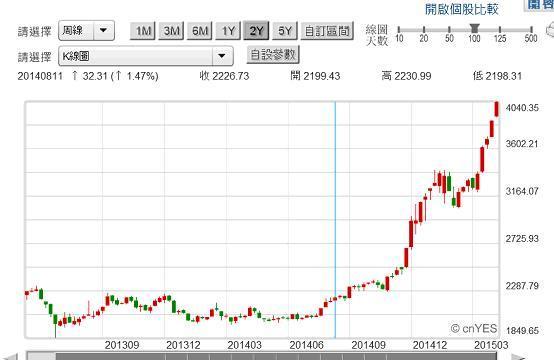

圖一:中國上證股價指數周K線圖,鉅亨網首頁

貳、中國未來金融大國之路、至少需幾十年以上路程?

當然受惠最高的仍然是上證股價指數,如以2014年8月1日「滬港直通車」開通前,上證綜合股價指數開盤股價指數;即2,199.43點起算,近期該指數已達4,040.35點;其漲幅達83.7%。如果以財務理論觀點,將中國共產黨中央政治局視為,全中國上市公司企業董事會;則這家公司的CEO,就是習近平與李克強。他們這一群政治集權的領導團隊,卻深諳資本主義運作。到目前為止,中國共產黨中央政治局,只是提出令人預期不到,擴及泛亞洲及東歐,有關於一帶一路、或是亞洲投資基礎建設投資銀行(以下皆稱:亞投行)計畫;它們多還沒有進行資本支出,也不曉得未來能夠獲取多大現金流量?但全中國上市公司,現在總市值多已倍增了。

並不是因為本周一4月14日,中共國台辦正式確認,台灣未能成為亞投行創始會員國;或是在政治立場上有所主觀。因此才認為,目前中國大陸所有經濟擴張計畫,只是還處在題材性階段,未有實質投資行動、更未有真正可預見到的回報。可敬畏的是,在習近平與李克強領導下政治體制(以下皆稱:習李體制)下。在2012年第十八大接下胡溫體制,於2013年初完成接班梯隊交接後。最初開始的習李體制,在國家治理上非常低調;尤其適逢中國經濟軟着陸,經濟成長GDP成長率不斷緩和下降,因此外界所預期的中國經濟政策,多是消極與預防性質。尤其是過去幾年來,全球金融界對中國地方債、資產價格泡沫化等多充滿畏懼。

習李體制之初在政治路線上,採取「穩定壓倒一切」原則;在施展敏感的反污肅貪,及要推出強力經濟政策前,先鞏固領導團隊、及相關人事布建、安排。在權力穩定就位後,自2013年下半年起慢慢加溫,先是拋出中國經濟新改革路線;即中國金融自由化、與國際化改革。再於2014年中,將經濟擴張戰略擴大;以目前戰略思維來看,中國金融改革範圍與步驟,顯然不是只挶限在中國境內,所謂自由經濟貿易區中打轉。習李體制彙總國家智囊,經過集體辯論與規劃後,啟動下列幾項大規模改革:一、2013年下半年,中國國務院啟動自由貿易區,試行人民幣貨幣自由兌換,及利率自由化改革。中國國務院以上海試驗區為首,擬再擴及到中國境內任何一個自由貿易區;將全球各國企業所擁有的外幣,與人民幣做無限制的兌換。中國應想要由金融試驗區具體運作,摸索到人民幣與中國金融自由與國際化的可行路徑。但由於時機成熟,經濟發展已足以跨進金融開放,因此上海自貿區試點,引起中國全國各地市省仿造,紛紛要求國務院要比照辦理。二、以中國經濟改革歷史過程,1989年至2010年是鄧小平,社會主義市場經濟改革路線執行期間。而在習李體制運作上手後,中國國務院在幾經規劃與設計下,終於推出全面性金融改革;包括整合性的(Integration)資本市場整合,即2014年的「滬港通直通車」,及2015年可能成行的「深港直通車」等。三、中國市場經濟改革,由深圳加工區試點開始,到成為全球第二大經濟體,其所需時間約為24年。以此預估,則未來中國進入金融改革,所需要時間將長達幾十年以上;才可能成為全球前金融發達國家。金融發達國家的主要指標為,該國貨幣要成為全球各國央行,印製該國貨幣的主要發行準備貨幣(Reserve Currency)。[NT:PAGE=$]

叁、中國很想成為金融發達大國?!

要成為發行準備貨幣,不是只有經濟實力,講究的是綜合國力;還要有國際政治地位及影響力,甚至要擁有強大軍事力量。中國是聯合國安全理事會五個常任理事國之一,對國際重大政治或軍事紛爭處理,有關鍵性否決權。而與其它四個常任理事國即美國、法國、英國、俄羅斯一樣,在1972年聯合國「防止核子擴散條約」成立前,中國就已擁有核子武器。由於二次世界大戰後,國際金融布列敦森林會議使然,美元與黃金獨霸全球金融市場,成為目前全球各國主要兩種準備貨幣。

全球金融市場通常是贏者全拿,第二大的國家或許也會有機會,目前如歐元,如英國倫敦、法國巴黎與德國法蘭克福等,多是全球前幾大金融市場。但歐洲國家貨幣是在整合成為歐元後,才有能力與美元互相抗衡。不然統一前的西德馬克、英鎊與瑞士法郎及法國法郎等;這些歐洲貨幣,在1970年代美元與黃金,直接可兌換關係還未切斷前,它們多只是美元的配角。由歐洲共同市場到共同經濟體、到現在的歐盟;美國非常清楚,歐元崛起是德國以經濟實力、與財政紀律一統歐洲。因此1999年歐元創始後,一度歐元兌美元匯率竟升高到,1.4美元兌1歐元以上;強勢歐元使美元失色。因此當亞投行創始招募,掀起以德國為首歐元區國家,出現支持中國風潮後;美國對中國已開始出現防備,或說其防衛立場。雖然自1945年至今,隨局勢改變了中美關係;漸漸由武力衝突(韓戰)、對立(冷戰)、走向和解(1972年2月28日,上海公報);敵意已經消失,但雙方競爭關係還是存在。

尤其是中國經濟、與近一年以來,中國在鄰國外交,與越南及日本的關係不良發展,多使美國國安單位感到威脅。2015年3月美國財政部長Jack Lew訪中國後就提過,若今年底就要把人民幣,納入國際貨幣基金(以下皆稱:IMF),成為特別提款權(以下皆稱:SDR);這時間恐怕太急了。Jack Lew顯然是在中國訪問時,受到中國人民銀行或國務院要求;請美國在IMF相關會議上,支持人民幣成為SDR。但很顯然地,美國到現在也可能還沒回答YES或 No。

中國亞投行及一帶一路,這些政策其實就是中國版財政政策。同樣是共產黨集體決策,但過去數十年中,蘇聯共產黨搞經濟改革並沒有成功;而中國共產黨卻已將中國經濟搞到翻天覆地,朝向能見度高、寬闊的未來。中國所有經濟發展政策略,多與當下歐洲或美國不同;但深入研究後會發現,其實在思維並無極大差異;但中國策略卻多是「套裝」與「創新」。如早在2014年7月就已有包括印尼、新加坡等22國家,向中國北京申請進入亞投行;希望能成為亞投行創始會員國。而等到今2015年3月初,亞投行創始會員申請截止前,德國與法國、義大利等歐元區國家卻似,擺脫美國壓力加入成為創始會員國。這時全世界才發現,整個中國經濟擴張戰略,竟然是如此宏觀。包括亞投行,一帶一路之區域絲綢路、及南海經濟擴張,金磚國家銀行,滬港股市直通車等;這一些全盤的貨幣、金融與經濟政策,多跟隨在「常備便利信用融資」、寬鬆貨幣政策(以下皆稱:SLF)、及2015年2月降準、降息等政策之後豁然開朗。

肆、在財政政策下、股價指數報酬率高於貨幣政策!

這些策略的合併效應是,當李克強將今2015年經濟成長率,由7.5%調降為7%後;卻造成中國上證股價指數大漲。最後也觸動「滬港直通車」敏感神經,再造就香港恆生股價指數神采飛揚。如圖二,香港恆生股價指數。2008年時,全球金融風暴也重創香港股市,最低點發生在2008年10月2日10,676.29點。之後香港恆生股價指數,也隨著國際金融情勢之回穩,及美國聯準會(以下皆稱:FED)量化寬鬆貨幣政策(以下皆稱:QE),漲回到2010年11月1日之23,008.00點。但即使在2014年11月17日,滬港直通車正式啟動後,港股仍然還是盤整格局、並且持續至近期。[NT:PAGE=$]

但就如今2015年1月19日,香港亞洲金融論壇(以下稱:AFF),上海證券交易所統計及預估。滬港直通車啟動後一季,以北上的「港投滬」資金較為熱絡。但當時金融市場發展情況,卻已是中國機構投資者,為達到國際化投資目的,紛紛到香港設立分支機構;以此與全球資本市場,主流遊戲規則接軌。如嚴格的內稽內控,透明的財務資訊,及全球化的研究報告等。近期這些發展,果然如上海證交所當時逆料;換成中國資金南下牧馬,於是港股由2015年3月12日起大漲。若以當天開盤指數23,709.17點計,至今28,031.96點、其期間漲幅約為18.22%。

圖二:香港恆生股價指數日K線圖,鉅亨網首頁

雖然自2014年11月21日,中國人民銀行突然開始發動,人民幣寬鬆貨幣政策,動用SLF及2015年2月4日降息、及2月28日降準。但以「上證綜合股價指數」與「人民幣兌美元匯率」配對,與「德國法蘭克福股價指數」與「歐元兌美元匯率」配對相比。顯然會清楚分辨出,上證股價指數上揚並沒有貨幣貶值效果相伴。這也是顯示,中國人民銀行的各種寬鬆貨幣政策,其主要目的只是真的在於穩住,中國總體經濟成長率軟着陸(Soft Landing)。中國股市之上揚、或是說中國企業總市值大幅增加,多應歸功習李體制下這一些經濟擴張計畫。

伍、習近平是向美國羅斯福總統取經?青出於藍?勝於藍?

近期被全世界矚目的亞投行,及「一帶一路」經濟擴張,其實是中國幾千年以來,規模最大的財政政策。自一帶一路成為熱門話題後,研究中國的歷史學家,不斷搬出有關中國古代絲綢之路,及明朝鄭和下西洋等這些歷史典故,以此詮釋此一經濟擴張政策。而全球金融業、尤其是股市投資人,不少研究者多還在瞎子摸象。歐系的國際投資銀行,嘗試以中國既有在中南半島、中亞、東北實際高速鐵路擴張建設,試圖去抓取一些真正對中國股市,上市產業會有實質性的利多。以免最後這些計畫,只是跟台灣選舉口號一樣,什麼綠色海洋大國、黃金十幾年,台股投資人多不想再提了。近二十年來,台灣股市在題材或實質上,多沒有受惠於每次大選口號。以目前中國政治的嚴謹氛圍,習近平及李克強不會只是喊爽的。

在政治氛圍上,自習李體制運作趨於穩定後,中共政治局集體決策開始,進行對官僚體系整污肅貪。兩年多下來,中國共產黨最高級領導階層,被以貪污進行雙規調查官員無數;全部打的是老虎、重點全非蒼蠅。現在中國各市省黨委書記及市省長,最怕聽到「中紀委」這三個字。中國大陸習李體制下,整肅貪官污吏已到雷厲風行地步。共產黨中央政治局已經知道,從1989年社會主義經濟改革到現在,每年兩位數的經濟成長率,已將中國打造成為一個,全球第二大經濟體。而未來還想再進一步成長的方略,其遠見與氣魄必需要有宏觀格局,這就令全球金融投資者瘋狂;也使美國財金、與相關全球戰略部門相當吃味了?

圖三:中國人民幣兌換美元周曲線圖,鉅亨網首頁

以總體經濟學或財經理論來看,但中國的這些規畫,應該是繼美國QE、與歐洲央行(以下皆稱:ECB)各種寬鬆政策後,中國版的財政政策。過去中國是以各地方政府各自發展,但目前仍處產能過剩情勢下。經過多年的觀查與思考,中國共產黨終於以整套方式,提出擴張性的財政發展策略;亞投行、金融改革與一帶一路,這一些多是整套的財政政策。這整個計畫的思維邏輯,是與1930年代美國羅斯福統,在大蕭條後運用凱因斯學派,以擴大政府公共支出,提振有效需求一樣。中國的整套計畫是以「一代一路」為核心,如果以國民所模型Y=C+I+G+(X-M)來拆解,它的G是為亞投行,而I則是絲路與南海沿線跨國企業投資;而消費支出C,則為一帶一路經過國家消費。它的理想是,由C與I及G的成長帶動,最後促成X與M同步成長。[NT:PAGE=$]

陸、財政政策效應會比貨幣政策「後發先至」?

這些政策如果真能完全落實,其對經濟擴張效果,相較於FED或ECB的QE政策要「實在」且源遠流長。以目前已過六年後今天來看,2008年的金融風暴,是非常嚴重經濟危機。雖然歐元區與美國、及主要新興國家股市,現在多已經漲過當時最高點,而且還續創新高。而房地產價格也在2013年初,爬過2008年時新高。但這兩個層面,多只是讓金融市場恢復正常,這只是表面經濟現象。在深層之下的市場經濟,還處於失衡狀態中。以目前全球經濟演變,除在2009與2010兩年,因為緊急救市計畫,或其實只是均數復歸(Mean Reversion)現象罷了。因此看似恢復榮景,但在2012年後、金融風暴後遺症逐漸浮現出來。經濟景氣循環,是由人類生活供需行為所決定。供給與需求多是多元化,有短期也有長期供與需;但很顯然的,在2008年之後這些短、中、長期的供需多出現失衡、即供過於求的生產過剩現象。在2009年至2014年,貨幣政策只解決美國失業率問題,景氣復甦極有可能只是曇花一現,全球有效需求至今仍呈現不穩定狀態。

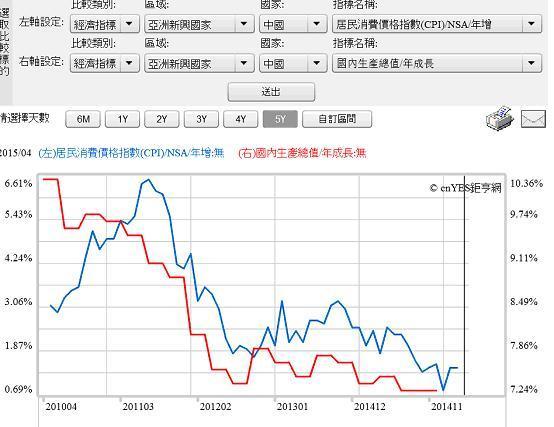

圖四:中國CPI指數與GDP成長率曲線圖,鉅亨網指標

中國是近三十年以來,生產事業擴張成長最快速國家。由於1989年開始後的改革開放成果,當 2007年全球經濟景氣達到最繁榮前,中國企業獲利水準也達到最高峰。但在此同時,全球景氣由史上最高的繁榮點反轉直下,重創全球市場經濟。雖然多有積極的貨幣政策,但當年歐美國家的後遺症,可能需要也要經過長期間努力,才能完全脫離。而中國版的財政擴張政策,有可能後發先至?

柒、結論:中國版財政政策已挑動傳統財經政策思維!

在寬鬆貨幣政策下,股價指數報酬率,可能會被匯率變動所吞噬。其對股市的影響是,除美國之外,歐元區股市的短期投資報酬,多少已顯著被匯率變動所損傷。而更好的股市刺激方法,是既能獲取股市上揚報酬,又能避開匯率損失。ECB近三年來,為解決歐元區債務沉積、高失業率、及通貨緊縮,推出的一系列寬鬆貨幣政策,是暫時穩定主權債務危機。ECB以無限制資金投入希臘、西班牙等國公債市場,大量蒐購這些國家政府公債,使這些國家政府債券市場的劇烈波動穩定下來。但購債政策也只是,穩定短期的主權債務危機。在2012年6月之後平息下來,並沒有再能進一步解決,失業與通貨緊縮問題。這種低迷現象持續到現在,ECB因為看到美國實施QE,失業率降低顯著;於是在2014年中,及2015年3月再度推出寬鬆貨幣政策。但貨幣政策畢竟不是萬靈丹,歐元區的低度成長仍然尚未改變。

中國版財政政策會成功?美國美林投資銀行、及政府智庫就認為,中國這些策略也只是消極,防範GDP成長率趨緩而已。它無法解決中國長期經濟問題,因為它不會帶動C內需消費。他們認為,中國只是要將它高鐵設備,輸出到中亞或中南半島這些國家中;但一帶一路上國家,大多是經常帳赤字龐大,財政能力相當不足;不少國家有債務違約風險。他們認為,最後亞投行與一帶一路,多會成為一種浪費。這話?似乎講太快了?(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

上一篇

下一篇